Estratégia de acompanhamento de tendência RSI de criptomoeda de resposta rápida

Visão geral

A estratégia de rastreamento de tendências RSI de criptomoedas de resposta rápida é uma estratégia positiva para negociação de criptomoedas altamente voláteis. Combina o indicador de força relativa (RSI) e a média móvel simples para capturar mudanças significativas nos preços de criptomoedas em um período de 5 minutos.

A estratégia pode responder rapidamente às flutuações de preços de curto prazo no mercado de criptomoedas e é adequada para os comerciantes que gostam de ambientes de negociação de alta frequência e que prestam atenção aos movimentos de preços de curto prazo.

Princípio da estratégia

A estratégia usa os seguintes indicadores e condições para gerar sinais de negociação:

RSI (em 14 ciclos)Identificar condições de sobrecompra (acima de 65) e de sobrevenda (abaixo de 35) para sinalizar uma possível reversão ou continuação da tendência

SMA400A média móvel simples de 400 ciclos é usada para determinar a direção da tendência a longo prazo. Só são consideradas as transações que coincidem com a direção da tendência indicada pelo SMA400

Faz mais condições.: Quando o RSI está abaixo do nível de oversold (<35) e o preço atual está acima do SMA400, indica uma força ascendente e está de acordo com a tendência ascendente geral

Fazer mais condições de saídaQuando o RSI atinge um valor extremamente alto (indicando um excesso de compra) ou quando um nível de stop loss ou stop loss predefinido é acionado, a posição é fechada

Condições de vaga: Quando o RSI está acima do nível de sobrecompra (~65) e o preço atual está abaixo do SMA400, indica uma dinâmica de baixa, em consonância com a tendência geral de queda

Condições de saídaQuando o RSI atinge um valor extremamente baixo (indicando um excesso de venda) ou quando um nível de stop loss ou stop loss predefinido é acionado, a posição de liquidação fica em baixa.

A estratégia usa um stop-loss inicial de 2% para limitar perdas e um stop-loss de 5% para bloquear lucros. Esses parâmetros podem ser ajustados de acordo com a volatilidade dos ativos e as preferências de risco dos comerciantes.

Análise de vantagens

A estratégia tem as seguintes vantagens:

Resposta rápidaO ciclo de 5 minutos permite uma resposta rápida às fortes flutuações de preços no mercado de criptomoedas.

EficiênciaA tendência é a de que os investidores considerem a negociação apenas quando a direção da tendência coincide com a linha longa, evitando falsas rupturas.

Flexibilidade: Pode ser otimizado por meio de parâmetros como Stop Loss, Stop Stop, Frequência de negociação

Mobilidade forteO Bitcoin é uma moeda de criptomoedas, mas não é uma moeda de criptomoedas.

Controle de RiscoUsar o Stop Loss para gerenciar o risco e minimizar as perdas individuais

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

O prejuízo é cobrado.A criptomoeda é muito volátil, e o stop loss pode ser desencadeado por breaks.

Risco de reversão de tendênciaA tendência pode reverter antes de atingir um ponto de parada ou parada

Custos de transaçãoA maior frequência de transações gera mais comissões e custos de deslizamento

Transações excessivasA configuração inadequada dos parâmetros pode levar a transações excessivas e bloqueio de fundos.

Falso avançoA tendência é de que os preços de petróleo e gás sejam mais baixos do que os de petróleo e gás, o que pode levar a uma ruptura de preços no curto prazo.

O risco pode ser reduzido através das seguintes medidas:

Limitação de perdas adequada

Parâmetros de otimização para reduzir a frequência de transações

Opte por plataformas de negociação com taxas mais baixas

Verificar os parâmetros em retrospectiva para evitar transações excessivas

Combinado com outros indicadores para identificar brechas falsas

Direção de otimização

A estratégia também pode ser melhorada em:

Verificação de Multi-Framas de TempoA partir de agora, o número de pessoas que vão receber a vacina vai aumentar, mas a taxa de vacinação continua a ser baixa.

Optimização de parâmetrosA partir daí, a combinação de parâmetros é encontrada com mais repetição.

Verificação de rupturaA partir de agora, a empresa está trabalhando em um novo modelo de negócio para o mercado de ações.

Filtragem de tendênciasO que você pode fazer: Combine as linhas de tendência e evite a negociação de contrapartida

Otimização de custos de transação: Ajustar a configuração de parada de perda fixa, usando a parada de perda adaptativa

Introdução baseada em aprendizagem de máquinaO que é um “Conselho de Administração” (CAC)?

Combinação de melhorias• Combinação com outras estratégias não relevantes para aumentar a estabilidade global

Resumir

A estratégia de rastreamento de tendências RSI de criptomoedas de resposta rápida capta os lucros nas flutuações de preços de curto prazo no mercado de criptomoedas, orientadas pela direção da tendência de longo prazo, através do rastreamento de sobrecompra e sobrevenda de curto prazo.

Sua capacidade de resposta rápida o torna ideal para os comerciantes de criptomoedas que têm tempo suficiente para observar o mercado de perto e desfrutar do estímulo de negociação de alta frequência. Com esta análise aprofundada da estratégia, analisamos o funcionamento, descrevemos os benefícios, analisamos os riscos e propomos várias ideias de otimização.

Em geral, com a melhoria do ajuste de parâmetros, a confluência do período de tempo, o gerenciamento de risco e a composabilidade, a estratégia pode se tornar uma ferramenta de negociação quantitativa de criptomoedas muito poderosa.

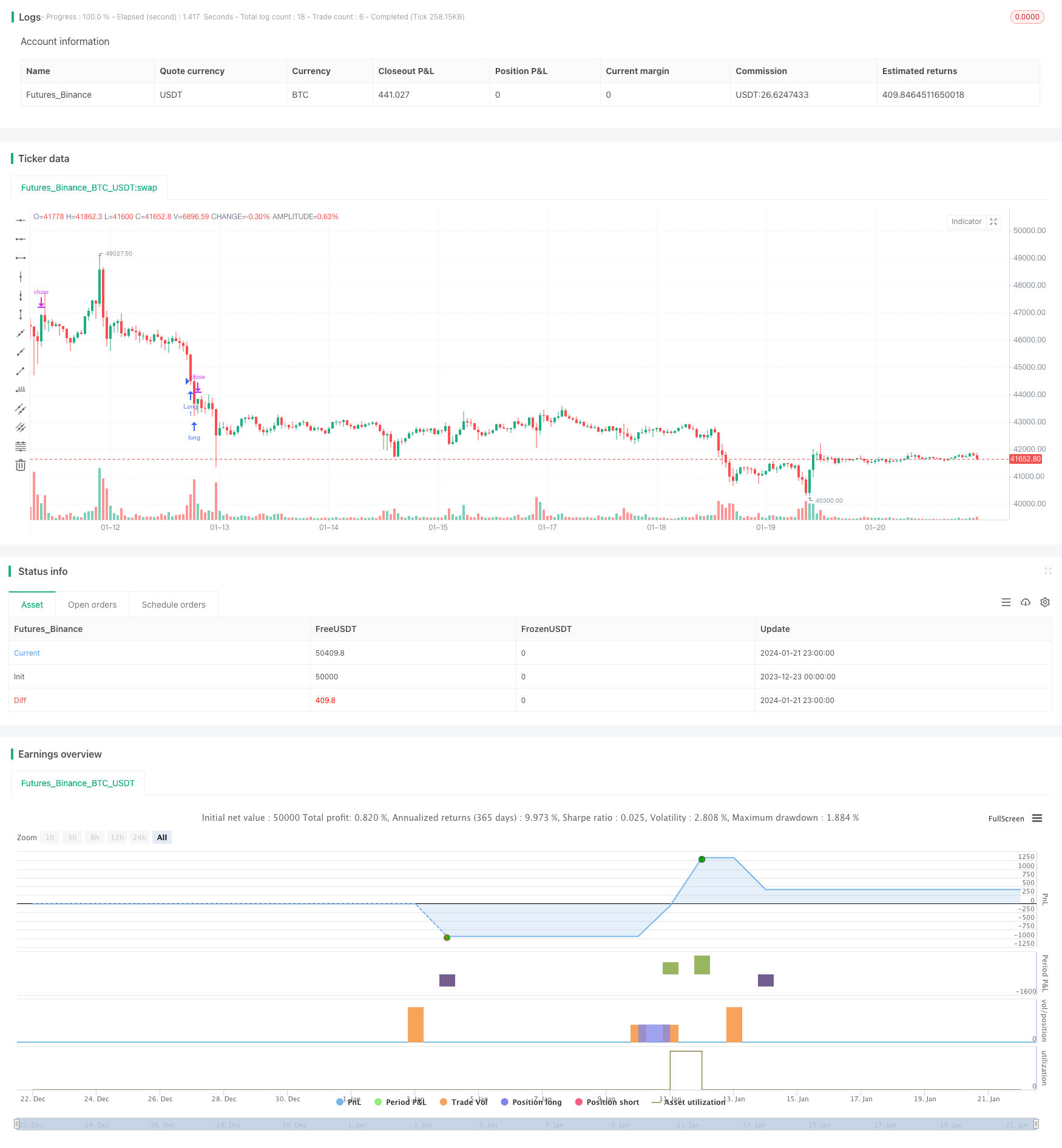

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wielkieef

//@version=5

strategy("Crypto RSI mini-Sniper [5min]", shorttitle="RSI Strategy", overlay=true)

// Inputs

rsiLength = input(14, title="RSI Length")

oversoldLevel = input(35, title="Oversold Level")

overboughtLevel = input(65, title="Overbought Level")

sma400 = ta.sma(close, 400)

tp_1 = input.float(5.0, title="Take Profit 1 (%)")

sl = input.float(2.0, title="Stop Loss (%)")

// Longs Logic

rsi = ta.rsi(close, rsiLength)

longCondition = rsi < oversoldLevel and close > sma400

longExitCondition = rsi > 80 and close > sma400

longStopPrice = strategy.position_avg_price * (1 - sl / 100)

longTargetPrice = strategy.position_avg_price * (1 + tp_1 / 100)

//

strategy.entry("Long", strategy.long, when=longCondition)

strategy.close("Long", when=longExitCondition)

strategy.exit("Exit Long", "Long", stop=longStopPrice, limit=longTargetPrice)

// Shorts Logic

shortCondition = rsi > overboughtLevel and close < sma400

shortExitCondition = rsi < 20 and close < sma400

shortStopPrice = strategy.position_avg_price * (1 + sl / 100)

shortTargetPrice = strategy.position_avg_price * (1 - tp_1 / 100)

//

strategy.entry("Short", strategy.short, when=shortCondition)

strategy.close("Short", when=shortExitCondition)

strategy.exit("Exit Short", "Short", stop=shortStopPrice, limit=shortTargetPrice)

//by wielkieef