Estratégia de negociação quantitativa baseada no rompimento do canal ATR

Visão geral

A estratégia é baseada no cálculo da média real da amplitude de onda (ATR) para o canal de negociação. Concretamente, é o cálculo da média SMA de um determinado período, e depois usar o valor ATR para determinar o canal de alta e baixa, fazer mais quando o preço quebra a trajetória de alta do canal, fechar quando o preço cai abaixo da trajetória de baixa do canal, e fechar quando o preço volta a cair abaixo da média SMA.

Princípio da estratégia

A lógica central da estratégia é baseada na média real da amplitude de onda (ATR) do canal. O indicador ATR pode efetivamente refletir a volatilidade do mercado e o movimento dos preços das ações, geralmente usado para determinar a linha de parada e o alvo de lucro. A estratégia primeiro calcula a linha média SMA de n ciclos (default 150 ciclos) e, em seguida, determina a posição do canal de cima para baixo com base no valor do ATR e no coeficiente de referência.

A trajectória ascendente = SMA + ATR × coeficiente de trajectória ascendente (default4) Baixa trajectória = linha média SMA - ATR × Coeficiente de baixa trajectória (default4)

Quando o preço das ações sobe e quebra a trajetória, indica que o preço começa a entrar no canal de tendência, indicando que o preço das ações continuará a subir, neste momento faça mais; quando o preço das ações desce e quebra a trajetória, indica que o preço das ações começa a inverter a queda, neste momento faça vazio. O sinal de equilíbrio é para que todos os ativos sejam liquidados quando o preço das ações cair novamente abaixo da linha média SMA; quando o preço das ações cruzar novamente a linha média SMA, todos os ativos vazios serão liquidados.

Vantagens estratégicas

O uso do ATR como referência de canal permite capturar com maior precisão as flutuações do mercado. O ATR pode medir a volatilidade do mercado de forma eficaz, configurando um canal mais adequado.

A linha média SMA + o canal ATR, com filtragem dupla, garante que o sinal de negociação seja mais confiável. O sinal de negociação é emitido somente quando o preço atravessa o canal para cima e para baixo, evitando sinais falsos desnecessários.

Com a otimização de parâmetros, você pode aproveitar ao máximo as oportunidades de subir e descer no preço das ações, aproveitando a tendência. A largura do canal e o período podem ser otimizados.

A lógica da estratégia é simples, clara, fácil de entender e fácil de implementar. A idéia de fazer mais vazio com base em indicadores e julgamentos de canal é muito intuitiva.

Inclui uma estratégia de negociação bidirecional que envolve ações com mais de um dólar, que pode gerar ganhos em situações de alta e baixa do preço das ações.

Análise de Riscos

As transações de ruptura de corredor são suscetíveis a perdas em pontos-chave. Se a ruptura for uma falsa ruptura, pode haver grandes perdas no curto prazo.

A SMA tem um alto risco sistêmico e não pode refletir as mudanças no mercado em tempo hábil. Os preços podem ter entrado em uma tendência de queda, mas a SMA ainda não se reverteu.

A configuração incorreta dos parâmetros do ATR e do coeficiente pode afetar a racionalidade do alcance do canal.

Em um mercado de touros, o mercado de balcões continua perdendo. Por outro lado, em um mercado de ursos, o mercado de balcões continua perdendo.

Soluções para o risco:

Ajustar adequadamente a frequência de negociação para reduzir o risco de falsas rupturas. Ou definir condições de filtragem de segunda camada para evitar perdas em pontos-chave.

Combinado com outros indicadores, como MACD, KDJ, o SMA é duplamente confirmado, evitando riscos sistemáticos.

Otimize os parâmetros, escolha o ciclo ATR e o fator de canal apropriados para garantir que o canal seja razoável.

De acordo com a estrutura do mercado em grande escala, escolha a direção de negociação da tendência.

Direção de otimização

A estratégia pode ser otimizada em várias direções:

Adicionar filtros de outros indicadores técnicos, para evitar falsas rupturas. Pode detectar sinais de indicadores como MACD, KDJ e outros ao mesmo tempo em que o canal é rompido, fazendo uma confirmação em vários níveis.

Otimizar os parâmetros do ATR e do coeficiente de canal para que o alcance do canal esteja mais em consonância com o estado atual do mercado. Isso requer uma grande quantidade de feedback e otimização para determinar a melhor combinação de parâmetros.

A adição de uma estratégia de stop-loss automática para controlar o risco máximo de perda de uma única transação. O stop-loss móvel é uma opção comum.

Pode-se parar a tempo quando a tendência se desvia. Por exemplo, quando o preço sai da linha média SMA acima de um determinado intervalo.

Combinando com indicadores de análise da estrutura do mercado em níveis maiores, distingue-se entre breakouts em que o mercado de ações toma a direção correspondente. Por exemplo, determina-se a tendência no nível da linha de circunferência e, em seguida, realiza-se uma transação de ruptura no dia.

Resumir

A estratégia baseia-se na dupla trajectória do canal SMA + ATR, com negociação na direção correspondente quando o preço se move para cima e para baixo do canal de ruptura. É uma estratégia típica de ruptura do canal. A vantagem é o filtro de duplo indicador, o sinal de ruptura é relativamente confiável; a desvantagem é o risco de um certo grau de falsa ruptura.

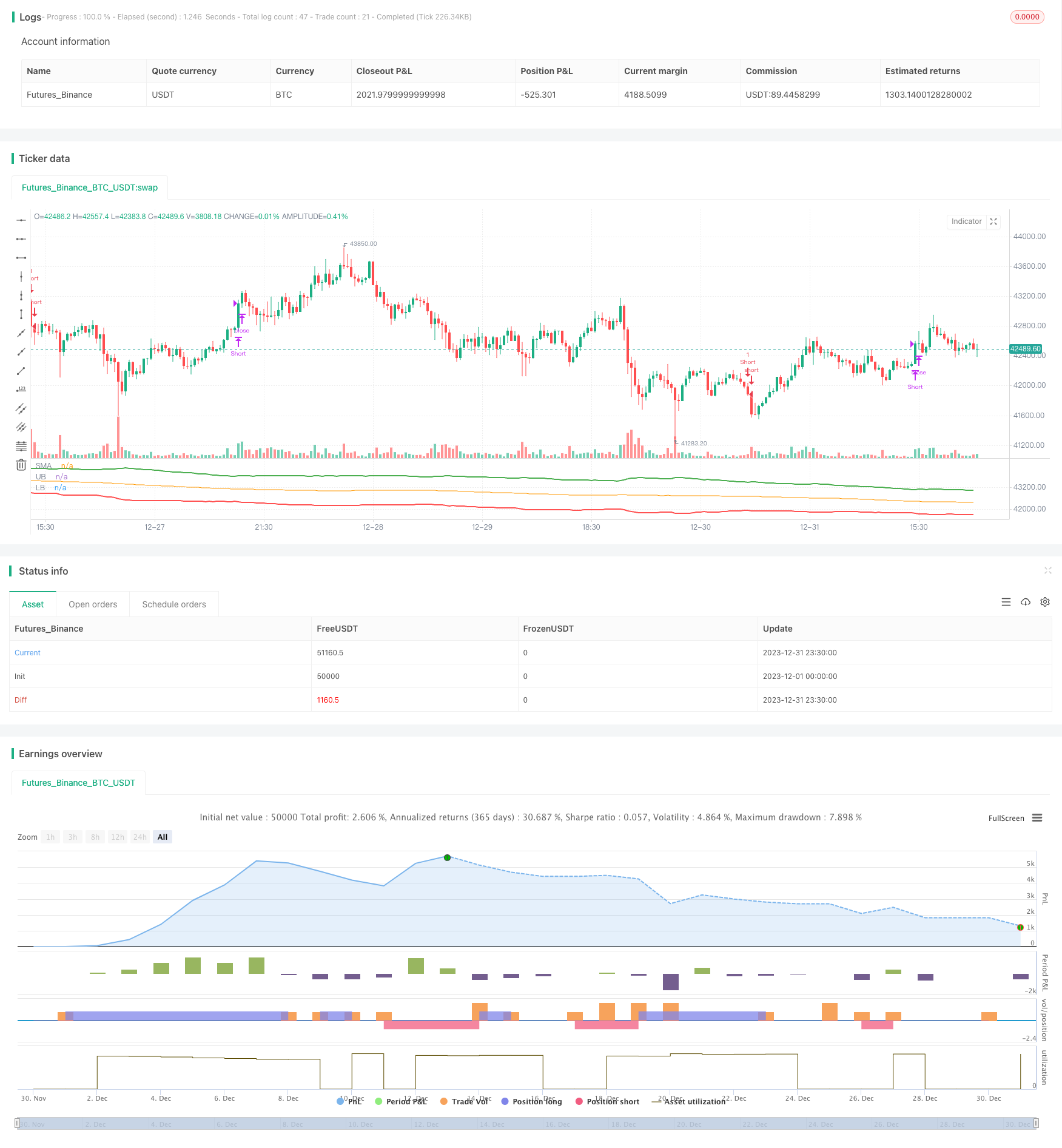

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="ATR Channel Breakout")

smaLength = input.int(150, title="SMA Length")

atrLength = input.int(30, title="ATR Length")

ubOffset = input.float(4, title="Upperband Offset", step=0.50)

lbOffset = input.float(4, title="Lowerband Offset", step=0.50)

smaValue = ta.sma(close, smaLength)

atrValue = ta.atr(atrLength)

upperBand = smaValue + (ubOffset * atrValue)

lowerBand = smaValue - (lbOffset * atrValue)

plot(smaValue, title="SMA", color=color.orange)

plot(upperBand, title="UB", color=color.green, linewidth=2)

plot(lowerBand, title="LB", color=color.red, linewidth=2)

enterLong = ta.crossover(close, upperBand)

exitLong = ta.crossunder(close, smaValue)

enterShort = ta.crossunder(close, lowerBand)

exitShort = ta.crossover(close, smaValue)

if enterLong

strategy.entry("Long", strategy.long)

if enterShort

strategy.entry("Short", strategy.short)

if exitLong

strategy.close("Long", "Close Long")

if exitShort

strategy.close("Short", "Close Short")