Estratégia de negociação quantitativa de três médias móveis

Esta estratégia é uma estratégia típica de acompanhamento de tendências, calculada através de médias móveis de três períodos diferentes, e combinada com uma ruptura de preço para formar um sinal de negociação. A estratégia é projetada para acompanhar as tendências de médio prazo do mercado e pode ser aplicada a diferentes variedades e ambientes de negociação através de parâmetros de ajuste dinâmico.

Princípios

A estratégia contém três médias móveis: MA1, MA2 e MA3 que formam um canal de negociação entre MA1 e MA2, cuja interseção dá um sinal de negociação; MA3 é usado para filtrar o sinal .

Quando a média rápida MA1 atravessa a média de médio prazo MA2, indicando um fortalecimento da tendência de curto prazo, um sinal de brecha é gerado se o preço estiver acima da média de longo prazo MA3; ao contrário, se a MA1 atravessar MA2 abaixo e o preço estiver abaixo de MA3, um sinal de brecha é gerado.

O MA3 funciona como um filtro de ruído do mercado de curto prazo, produzindo sinais somente após a determinação de uma tendência para a fase de médio e longo prazo. A estratégia ajusta dinamicamente os parâmetros das três médias móveis, permitindo encontrar a melhor combinação de parâmetros em diferentes mercados.

Vantagens

- Capturar diferentes tendências periódicas através de múltiplos conjuntos de médias móveis

- MA3 filtra sinais para evitar arbitragem

- Tipos e parâmetros de média personalizáveis, adaptáveis

- Cruzar visualmente para identificar pontos de sinalização

Riscos

- A média móvel cruzada está atrasada na reversão da tendência do grande ciclo

- A frequência de transações pode ser excessiva, aumentando os custos de transação e o risco de deslizamento

- Parâmetros errados podem causar excesso de negociação ou sinal de indicação de atraso

Pode-se ajustar o ciclo de MA, otimizar os parâmetros para selecionar diferentes variedades; otimizar a estratégia de parada de perda, controlar a perda individual; em combinação com outros indicadores técnicos para confirmar a eficácia do sinal, reduzir a probabilidade de sinal falso.

Direção de otimização

- Adicionar outros indicadores de tendência, como MACD, Brinks, etc.

- Aumentar a estratégia de stop loss

- Ajuste dinâmico de parâmetros para encontrar a combinação ideal de parâmetros

- Optimização de parâmetros de diferentes variedades

- Considere os custos de transação e otimize a frequência de transação

Resumir

Esta estratégia é uma estratégia típica de acompanhamento de tendências. A estratégia pode ser aplicada a diferentes variedades por meio de otimização de parâmetros, mas existe o risco de encaixe e perda de pontos de inflexão. No futuro, a estratégia pode ser otimizada pela introdução de outros indicadores técnicos para avaliar a eficácia do sinal, desenvolver mecanismos de otimização de parâmetros dinâmicos, etc.

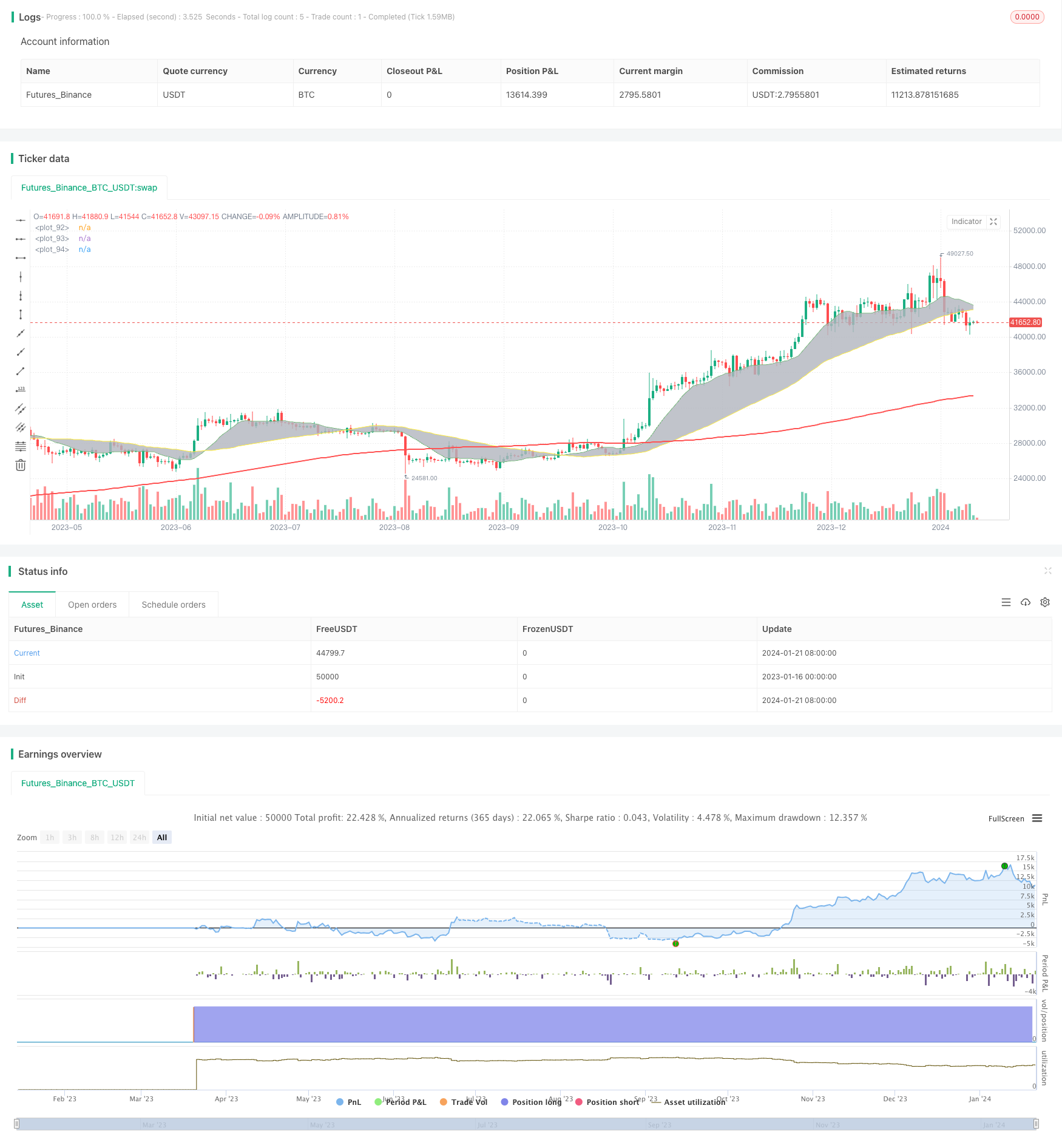

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Meesemoo

//@version=4

strategy("Custom MA Strategy Tester", overlay = true)

MA1Period = input(13, title="MA1 Period")

MA1Type = input(title="MA1 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA1Source = input(title="MA1 Source", type=input.source, defval=close)

MA1Visible = input(title="MA1 Visible", type=input.bool, defval=true)

MA2Period = input(50, title="MA2 Period")

MA2Type = input(title="MA2 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA2Source = input(title="MA2 Source", type=input.source, defval=close)

MA2Visible = input(title="MA2 Visible", type=input.bool, defval=true)

MA3Period = input(200, title="MA3 Period")

MA3Type = input(title="MA3 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA3Source = input(title="MA3 Source", type=input.source, defval=close)

MA3Visible = input(title="MA3 Visible", type=input.bool, defval=true)

ShowCrosses = input(title="Show Crosses", type=input.bool, defval=true)

MA1 = if MA1Type == "SMA"

sma(MA1Source, MA1Period)

else

if MA1Type == "EMA"

ema(MA1Source, MA1Period)

else

if MA1Type == "WMA"

wma(MA1Source, MA1Period)

else

if MA1Type == "RMA"

rma(MA1Source, MA1Period)

else

if MA1Type == "HMA"

wma(2*wma(MA1Source, MA1Period/2)-wma(MA1Source, MA1Period), round(sqrt(MA1Period)))

else

if MA1Type == "DEMA"

e = ema(MA1Source, MA1Period)

2 * e - ema(e, MA1Period)

else

if MA1Type == "TEMA"

e = ema(MA1Source, MA1Period)

3 * (e - ema(e, MA1Period)) + ema(ema(e, MA1Period), MA1Period)

MA2 = if MA2Type == "SMA"

sma(MA2Source, MA2Period)

else

if MA2Type == "EMA"

ema(MA2Source, MA2Period)

else

if MA2Type == "WMA"

wma(MA2Source, MA2Period)

else

if MA2Type == "RMA"

rma(MA2Source, MA2Period)

else

if MA2Type == "HMA"

wma(2*wma(MA2Source, MA2Period/2)-wma(MA2Source, MA2Period), round(sqrt(MA2Period)))

else

if MA2Type == "DEMA"

e = ema(MA2Source, MA2Period)

2 * e - ema(e, MA2Period)

else

if MA2Type == "TEMA"

e = ema(MA2Source, MA2Period)

3 * (e - ema(e, MA2Period)) + ema(ema(e, MA2Period), MA2Period)

MA3 = if MA3Type == "SMA"

sma(MA3Source, MA3Period)

else

if MA3Type == "EMA"

ema(MA3Source, MA3Period)

else

if MA3Type == "WMA"

wma(MA3Source, MA3Period)

else

if MA3Type == "RMA"

rma(MA3Source, MA3Period)

else

if MA3Type == "HMA"

wma(2*wma(MA3Source, MA3Period/2)-wma(MA3Source, MA3Period), round(sqrt(MA3Period)))

else

if MA3Type == "DEMA"

e = ema(MA3Source, MA3Period)

2 * e - ema(e, MA3Period)

else

if MA3Type == "TEMA"

e = ema(MA3Source, MA3Period)

3 * (e - ema(e, MA3Period)) + ema(ema(e, MA3Period), MA3Period)

p1 = plot(MA1Visible ? MA1 : na, color=color.green, linewidth=1)

p2 = plot(MA2Visible ? MA2 : na, color=color.yellow, linewidth=1)

p3 = plot(MA3Visible ? MA3 : na, color=color.red, linewidth=2)

fill(p1, p2, color.silver, transp=80, title="Fill")

start = timestamp(2019, 1, 1, 1, 0)

end = timestamp(2025, 1, 1, 1, 0)

if time >= start and time <= end

longCondition = crossover(MA1, MA2) and close > MA3

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(MA1, MA2) and close < MA3

if (shortCondition)

strategy.entry("Short", strategy.short)