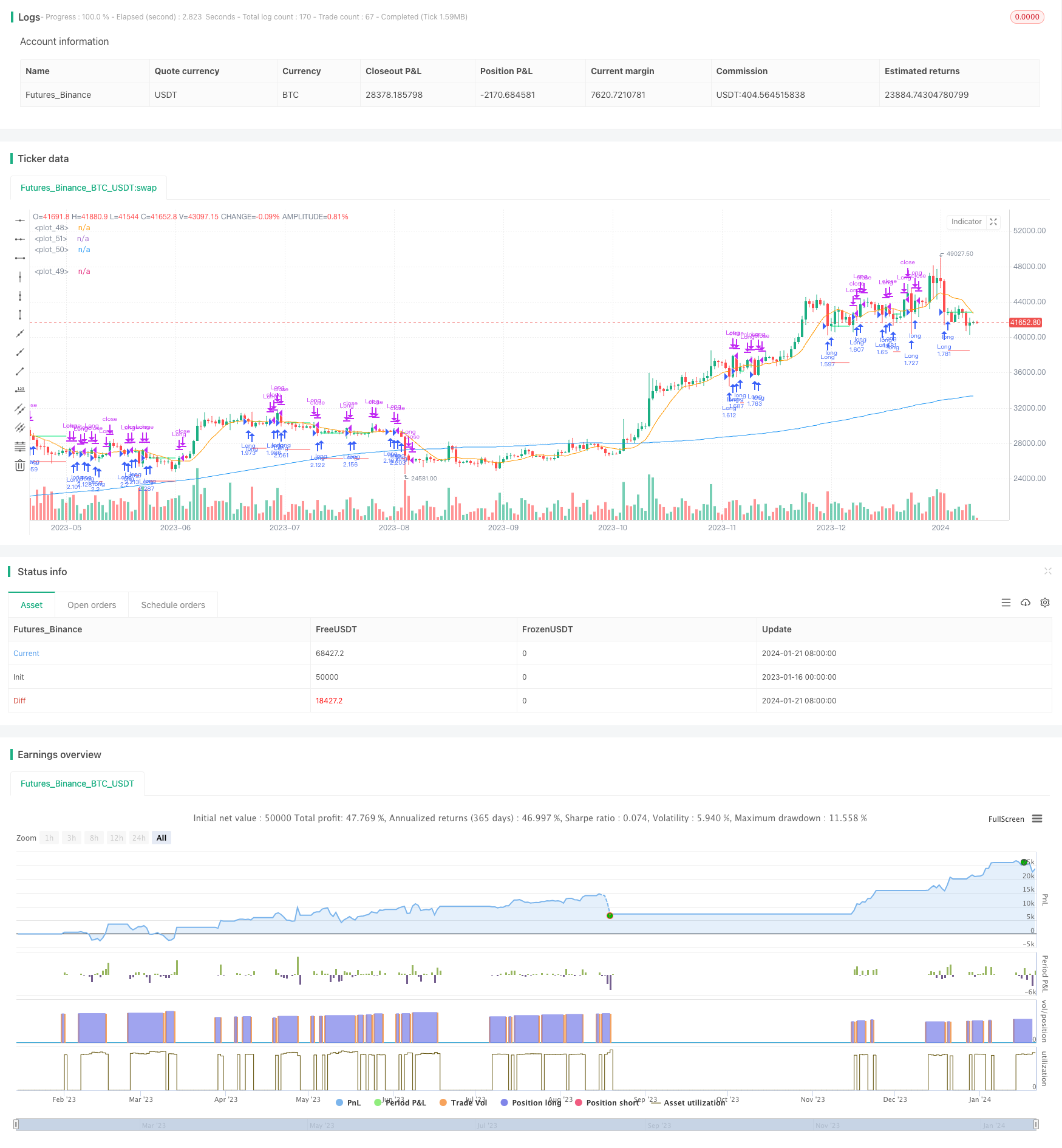

Estratégia de retração baseada em momentum

Visão geral

Esta estratégia visa identificar potenciais oportunidades de retração no mercado. A estratégia utiliza um sistema de linha dupla: a média móvel de longo prazo (MA1) e a média móvel de curto prazo (MA2). O objetivo principal é indicar uma potencial oportunidade de retração em uma grande tendência quando o preço de encerramento é inferior a MA1 mas superior a MA2.

Princípio da estratégia

A estratégia usa duas médias móveis: MA1 (a linha longa) e MA2 (a linha curta). O princípio é que, se o preço de curto prazo retroceder e testar o suporte da tendência de longo prazo, essa pode ser uma oportunidade de fazer mais. Concretamente, se o preço de fechamento estiver acima do suporte de longo prazo (MA1), a tendência ainda é boa; e se o preço de fechamento cair abaixo da média de curto prazo (MA2) e permanecer estável acima da média de longo prazo (MA1), essa é uma oportunidade típica de retorno.

Análise de vantagens

A estratégia tem as seguintes vantagens:

- Implementação simples, fácil de entender, com flexibilidade de ajuste de parâmetros

- Identificar grandes tendências e evitar negociações adversas

- Filtros de tempo personalizáveis para evitar anomalias de mercado em períodos de tempo específicos

- Dimensões de posição ajustáveis para diferentes preferências de risco

- Implementação de mecanismos de suspensão para limitar o risco de perdas

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- O preço do petróleo continua a cair e não há como parar

- A tendência está a mudar e os suportes estão a ser rompidos.

- Os mercados estão em forte volatilidade e a média móvel está a desviar-se.

- Escolha errada de período de tempo, perda de oportunidade de negócio

Em contrapartida, o que pode ser melhorado e aperfeiçoado são os seguintes aspectos:

- Optimizar os parâmetros da média móvel para melhorar a qualidade do sinal de negociação

- Optimizar os níveis de stop loss para obter lucros com o mínimo de risco

- Ajuste o filtro de tempo para o melhor momento de negociação

- Testar diferentes variedades e ambientes de mercado

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

- Optimizar os parâmetros da média móvel para encontrar a melhor combinação de parâmetros

- Teste diferentes mecanismos de parada de perda, como parada de rastreamento, parada de oscilação, etc.

- Adicionar outros filtros, como filtros de volume de transação, filtros de taxa de flutuação, etc.

- Aumentar os mecanismos de gestão de posições, como a adição de forquilhos e a diminuição de forquilhos

- Adição de um sistema de travamento automático

- Fazer um retrospecto e calcular os indicadores-chave para determinar os melhores parâmetros

Resumir

Em geral, esta estratégia é uma estratégia de retorno de linha curta simples e prática. Ela usa duas linhas de equilíbrio para identificar oportunidades de retorno e estabelecer um stop loss móvel para controlar o risco. A estratégia é fácil de entender e implementar, com flexibilidade de ajuste de parâmetros para atender a diferentes preferências de risco.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy",

overlay=true,

initial_capital=50000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100, // 100% of balance invested on each trade

commission_type=strategy.commission.cash_per_contract,

commission_value=0.005) // Interactive Brokers rate

// Get user input

i_ma1 = input.int(title="MA 1 Length", defval=200, step=10, group="Strategy Parameters", tooltip="Long-term MA")

i_ma2 = input.int(title="MA 2 Length", defval=10, step=10, group="Strategy Parameters", tooltip="Short-term MA")

i_stopPercent = input.float(title="Stop Loss Percent", defval=0.10, step=0.1, group="Strategy Parameters", tooltip="Failsafe Stop Loss Percent Decline")

i_lowerClose = input.bool(title="Exit On Lower Close", defval=false, group="Strategy Parameters", tooltip="Wait for a lower-close before exiting above MA2")

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 1995 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("1 Jan 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Get indicator values

ma1 = ta.sma(close, i_ma1)

ma2 = ta.sma(close, i_ma2)

// Check filter(s)

f_dateFilter =true

// Check buy/sell conditions

var float buyPrice = 0

buyCondition = close > ma1 and close < ma2 and strategy.position_size == 0 and f_dateFilter

sellCondition = close > ma2 and strategy.position_size > 0 and (not i_lowerClose or close < low[1])

stopDistance = strategy.position_size > 0 ? ((buyPrice - close) / close) : na

stopPrice = strategy.position_size > 0 ? buyPrice - (buyPrice * i_stopPercent) : na

stopCondition = strategy.position_size > 0 and stopDistance > i_stopPercent

// Enter positions

if buyCondition

strategy.entry(id="Long", direction=strategy.long)

if buyCondition[1]

buyPrice := open

// Exit positions

if sellCondition or stopCondition

strategy.close(id="Long", comment="Exit" + (stopCondition ? "SL=true" : ""))

buyPrice := na

// Draw pretty colors

plot(buyPrice, color=color.lime, style=plot.style_linebr)

plot(stopPrice, color=color.red, style=plot.style_linebr, offset=-1)

plot(ma1, color=color.blue)

plot(ma2, color=color.orange)