Estratégia de negociação quantitativa RSI CCI Williams%R

Estratégia

A estratégia é uma estratégia de curto e médio prazo, que combina três indicadores classificados como RSI, CCI e William, para obter uma combinação eficaz de sinais de compra e venda. Quando os três indicadores exibem sinais de sobrevenda ou sobrevenda ao mesmo tempo, a estratégia emite um sinal de negociação. Em comparação com o uso de um indicador isolado, a estratégia de combinação pode filtrar mais sinais falsos, aumentando a estabilidade da estratégia.

O nome da estratégia foi definido como a estratégia de três traços de trawler, em que três traços se referem à combinação de RSI, CCI e índice William, enquanto o trawler diz que a estratégia é como um barco de pesca de rede para capturar oportunidades.

Princípio da estratégia

A estratégia baseia-se principalmente nos seguintes indicadores:

- O RSI é um indicador de sobrecompra e sobrevenda.

- Indicador CCI de um ponto de inflexão

- Indicador Williams %R confirma a hora de comprar e vender

Quando o RSI está abaixo de 25 é um excesso de venda, quando está acima de 75 é um excesso de compra. Quando o CCI está abaixo de 130 é um excesso de venda, quando está acima de 130 é um excesso de compra. Quando o Williams %R está abaixo de 85 é um excesso de venda, quando está acima de 15 é um excesso de compra.

Quando os três indicadores acima exibem sinais de compra ao mesmo tempo, ou seja, RSI < 25, CCI < -130, Williams % R < -85, a estratégia faz mais; quando exibem sinais de venda, ou seja, RSI > 75, CCI > 130, Williams % R > -15, a estratégia faz menos.

Isso evita falsos sinais gerados por um único indicador, aumentando a confiabilidade do sinal. Ao mesmo tempo, configure o stop loss e o stop loss para controlar o risco e o lucro de uma única transação.

Vantagens estratégicas

Combinação de múltiplos indicadores para filtrar falsos sinais

A estratégia usa uma combinação de três indicadores RSI, CCI e Williams %R para filtrar de forma eficaz os falsos sinais de compra e venda de um único indicador Below, aumentando a confiabilidade do sinal.Gestão automática do risco de suspensão

A estratégia possui configurações de stop and stop loss que permitem definir automaticamente o preço de stop e stop loss para cada transação, controlando efetivamente os prejuízos de uma única transação e evitando exceder o limite de tolerância.Aplicável a transações de curto e médio prazo

A estratégia é mais adequada para negociações de curto e médio prazo, onde a reversão de tendências de curto e médio prazo é mais clara, julgando por meio de uma combinação de indicadores. A capacidade de identificar tendências de curto e médio prazo é fraca.Os dados de recolha são suficientes.

A estratégia utiliza a linha K de 45 minutos para o EUR/USD, uma variedade de moeda com grande liquidez e dados suficientes para reduzir o risco de sobreajuste causado pela falta de dados.

Risco estratégico

Deficiência de discernimento de tendências de médio e longo prazo

A estratégia é mais dependente de sinais de inversão de indicadores, com uma fraca capacidade de julgamento e acompanhamento de tendências de médio e longo prazo, com espaço limitado para lucrar com negociações em situações unilaterais de longo prazo.Pode ter perdido oscilações de preços de curto prazo

A estratégia, com um ciclo de 45 minutos, não consegue capturar oportunidades de lucro de curto prazo de flutuação de preços com maior frequência. Se houver uma maior flutuação de preços no curto prazo, a estratégia pode perder essas oportunidades.Efeitos do risco sistémico

A estratégia é usada principalmente para a variedade EUR/USD. Se houver uma grande crise econômica e os mercados globais de câmbio tiverem uma oscilação Below, as regras de negociação da estratégia podem ser invalidadas, resultando em grandes perdas.

Direção de otimização da estratégia

Indicadores de acompanhamento de tendências

Pode-se tentar incluir indicadores de média como MA, Boll, etc. na estratégia, ajudando a determinar a tendência de médio e longo prazo, e abrir uma posição quando a direção da tendência é mais clara, pode aumentar a probabilidade de lucro.Optimizar a estratégia de stop loss

É possível avaliar o impacto de diferentes parâmetros de stop loss sobre o lucro final, através da retrospectiva de mais dados históricos, procurando a combinação ideal de parâmetros. Além disso, é possível considerar o stop loss dinâmico.Expandir as variedades utilizadas

A estratégia atual aplica-se principalmente às variedades EUR/USD. Podemos experimentar a aplicação da estratégia em outras variedades principais, como libras esterlinas, ienes e dólares australianos, para testar a sua estabilidade e escalabilidade.

Resumir

A estratégia de três trailers é baseada em uma combinação de três indicadores: RSI, CCI e Williams %R para determinar o ponto de reversão do preço e emitir um sinal de negociação em caso de sobrevenda. Em comparação com um único indicador, a combinação de estratégias filtra mais falsos sinais e pode melhorar efetivamente a precisão do sinal.

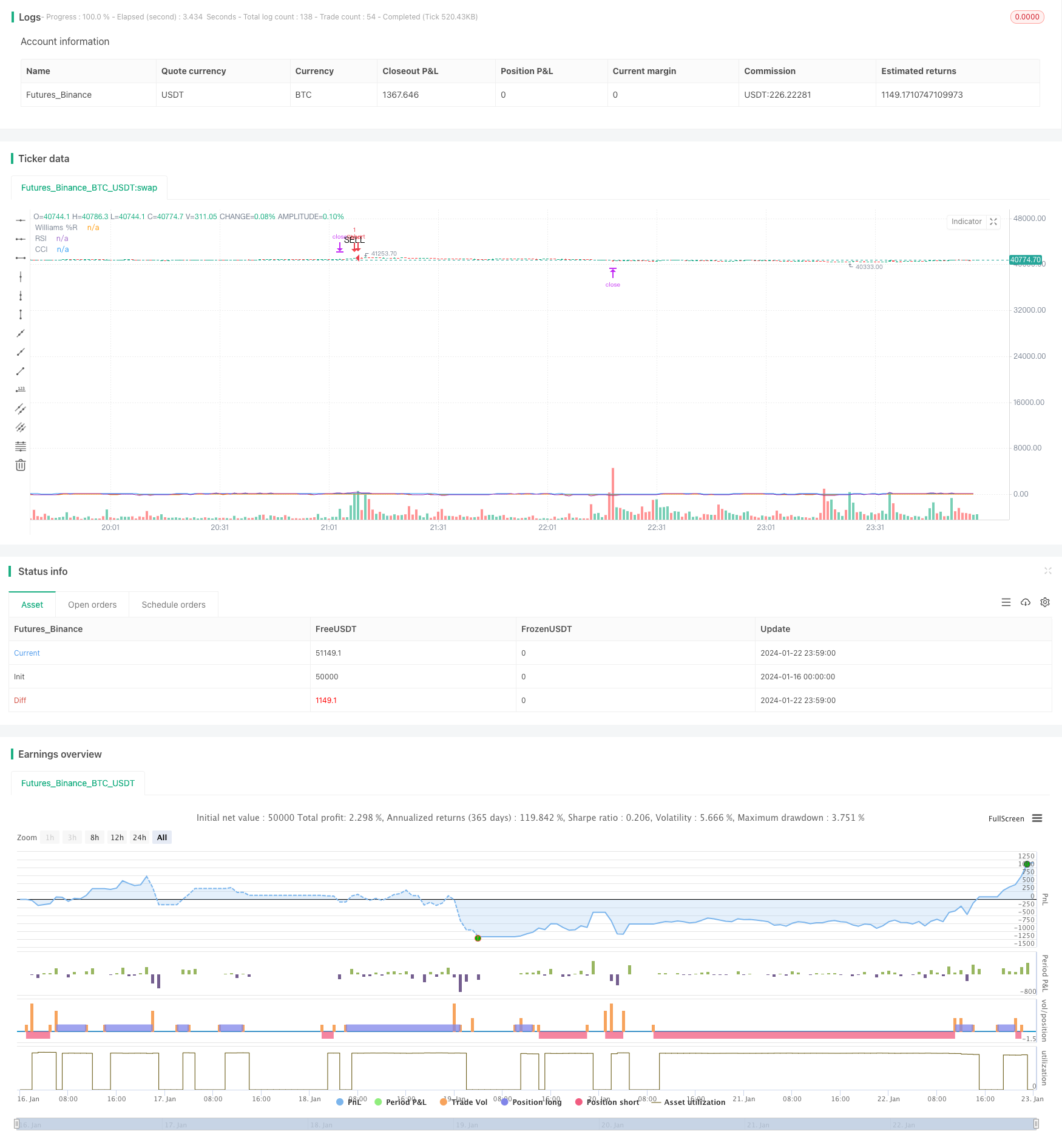

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI CCI Williams %R Strategy with TP and SL", overlay=true)

// Input parameters for indicators

rsi_period = input(14, title="RSI Period")

cci_period = input(20, title="CCI Period")

williams_period = input(14, title="Williams %R Period")

// Thresholds for overbought and oversold conditions

rsi_oversold = input(25, title="RSI Oversold Level")

rsi_overbought = input(75, title="RSI Overbought Level")

cci_oversold = input(-130, title="CCI Oversold Level")

cci_overbought = input(130, title="CCI Overbought Level")

williams_oversold = input(-85, title="Williams %R Oversold Level")

williams_overbought = input(-15, title="Williams %R Overbought Level")

// Take profit and stop loss levels as a percentage

take_profit_pct = input(1.2, title="Take Profit (%)") / 100

stop_loss_pct = input(0.45, title="Stop Loss (%)") / 100

// Indicator calculations

rsi = ta.rsi(close, rsi_period)

cci = ta.cci(close, cci_period)

highestHigh = ta.highest(high, williams_period)

lowestLow = ta.lowest(low, williams_period)

williamsR = (highestHigh - close) / (highestHigh - lowestLow) * -100

// Entry conditions

longCondition = rsi < rsi_oversold and cci < cci_oversold and williamsR < williams_oversold and strategy.position_size == 0

shortCondition = rsi > rsi_overbought and cci > cci_overbought and williamsR > williams_overbought and strategy.position_size == 0

// Execute strategy entry orders

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit or Stop Loss Long", "Long", limit=close * (1 + take_profit_pct), stop=close * (1 - stop_loss_pct))

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit or Stop Loss Short", "Short", limit=close * (1 - take_profit_pct), stop=close * (1 + stop_loss_pct))

// Plot the signals on the chart

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, text="SELL")

// Plot the indicators for visualization

plot(rsi, title="RSI", color=color.blue)

plot(cci, title="CCI", color=color.purple)

plot(williamsR, title="Williams %R", color=color.orange)