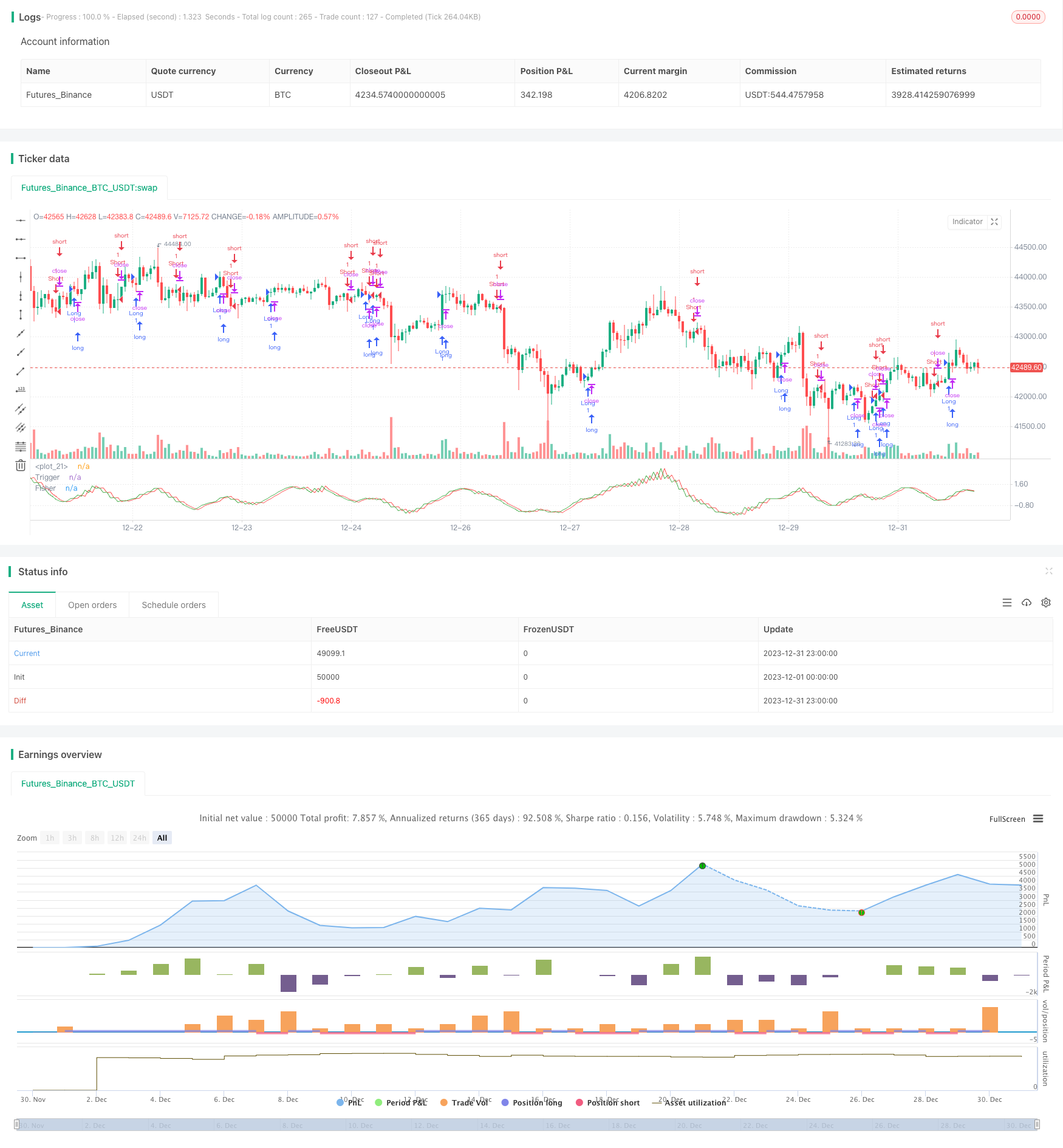

Estratégia de Backtesting do Indicador de Transformada de Fisher

Visão geral

A estratégia é uma estratégia de retomada baseada no indicador de conversão de Fisher. A fórmula de conversão de Fisher pode converter dados de preços em distribuições ortogonais, usadas para identificar pontos de extremo e ponto de inflexão de preços. A estratégia, combinada com o indicador de conversão de Fisher, determina tendências de preços e permite negociação automatizada.

Princípio da estratégia

- Cálculo do indicador HL2

- Calcule o máximo xMaxH e o mínimo xMinL de HL2 no período de Length mais recente

- Calcule o índice de conversão de Fisher:

- nValue1 é 0,33 × ((HL2 padronização) + 0,67 × nValue1 no primeiro ciclo

- nValue2 limite nValue1 entre -0.99 e 0.99

- Conversão de nFish para função logarítmica de nValue2

- Determine se nFish é positivo ou negativo e determine a direção da posição

- Possig sinal de posição, se a negociação de reversão for configurada, a posição será retomada

- Entradas: possig=1 fazer mais, possig=-1 fazer vazio

Análise de vantagens estratégicas

- O indicador de conversão de Fisher identifica os pontos de extremo e de viragem dos preços e determina a tendência com precisão

- Combinação com oscilação do filtro do indicador HL2 para aumentar a taxa de vitória

- Pode ser configurado para negociação inversa, adaptando-se a diferentes cenários de mercado

- Automatização de transações, sem julgamento humano, reduzindo custos de transação

Análise de Riscos

- O índice de conversão de Fisher está atrasado e pode ter perdido mudanças de preços de linhas curtas

- A tendência de tremores corre risco de ser interrompida

- Inadequada configuração de negociação de reversão pode levar a transações sistematicamente erradas

- Risco de falsos positivos, sem considerar a verificação de períodos de tempo

Resolução de riscos:

- Ajustar os parâmetros apropriadamente para reduzir o atraso

- Aumentar o limiar de perdas e controlar as perdas individuais

- Otimização de filtros de inversão de transações em combinação com outros indicadores

- Adicionar tendências, níveis de preço, bandas de frequência e outras verificações múltiplas

Direção de otimização da estratégia

- Combinação de filtros de indicadores de tendência para garantir a consistência das grandes tendências

- Aumentar os indicadores de bandas de frequência para melhorar a precisão do julgamento de reversão de preços

- Verificação com múltiplos ciclos de tempo para evitar falsos positivos

- Ajuste dinâmico do limiar de perda

- Parâmetros de otimização, maximização de vitórias e fatores de lucro

As estratégias de otimização acima podem aumentar ainda mais a probabilidade de vitória da estratégia, bloquear o lucro e controlar o risco, resultando em resultados de negociação mais estáveis e eficientes.

Resumir

A estratégia de retorno do indicador de variação de Fisher integra o indicador de variação de Fisher para determinar os pontos de inflexão e a direção da tendência. A estratégia é precisa, altamente automatizada e pode obter resultados de negociação estáveis e eficientes por meio da otimização de parâmetros. Mas também existe um certo risco de atraso, falso positivo, entre outros.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function

// as many traders think. Their probability curve is not bell-shaped.

// But trader can create a nearly Gaussian PDF for prices by normalizing

// them or creating a normalized indicator such as the relative strength

// index and applying the Fisher transform. Such a transformed output

// creates the peak swings as relatively rare events.

// Fisher transform formula is: y = 0.5 * ln ((1+x)/(1-x))

// The sharp turning points of these peak swings clearly and unambiguously

// identify price reversals in a timely manner.

//

// For signal used zero.

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Fisher Transform Indicator by Ehlers Backtest", shorttitle="Fisher Transform Indicator by Ehlers")

Length = input(10, minval=1)

reverse = input(false, title="Trade reverse")

hline(1, color=white)

xHL2 = hl2

xMaxH = highest(xHL2, Length)

xMinL = lowest(xHL2,Length)

nValue1 = 0.33 * 2 * ((xHL2 - xMinL) / (xMaxH - xMinL) - 0.5) + 0.67 * nz(nValue1[1])

nValue2 = iff(nValue1 > .99, .999,

iff(nValue1 < -.99, -.999, nValue1))

nFish = 0.5 * log((1 + nValue2) / (1 - nValue2)) + 0.5 * nz(nFish[1])

pos = iff(nFish > 0, 1,

iff(nFish < 0, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

// barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nFish, color=green, title="Fisher")

plot(nz(nFish[1]), color=red, title="Trigger")