Uma estratégia de acompanhamento de tendências baseada na média móvel

Visão geral

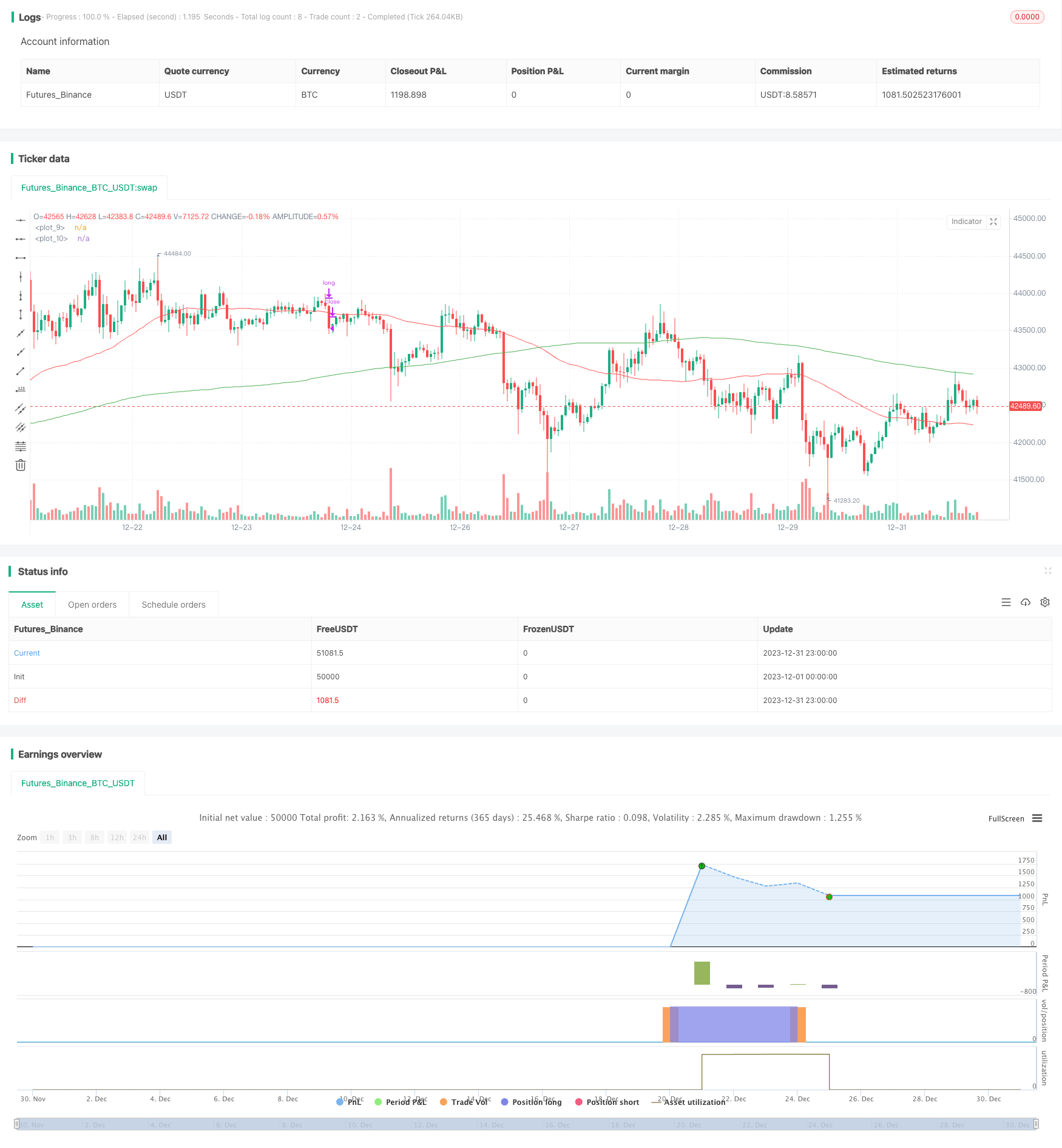

A estratégia de média móvel de cruzeiro do ouro é uma estratégia de acompanhamento de tendências baseada em médias móveis. A estratégia determina a direção da tendência do mercado através do cálculo de médias móveis de diferentes períodos e, portanto, gera um sinal de negociação.

Princípio da estratégia

O sinal central da estratégia vem do cruzamento do ouro com a média móvel. O chamado cruzamento do ouro é um sinal de que a média móvel de curto prazo quebra a média móvel de longo prazo de baixo para cima, indicando que o mercado está entrando em uma tendência multidirecional. A estratégia compra com a linha de 50 dias como a média de curto prazo, a linha de 200 dias como a média de longo prazo, esperando que as duas médias ocorram quando o ouro se cruza.

Ao definir uma média móvel com diferentes parâmetros, é possível capturar melhor os pontos de reversão da tendência do mercado. A média de curto prazo responde mais rapidamente às mudanças de preço, refletindo a tendência de preços recente. A média de longo prazo é insensível às flutuações de curto prazo e pode determinar a direção da tendência principal.

Análise de vantagens estratégicas

A estratégia tem as seguintes vantagens:

Forte capacidade de acompanhamento de tendências. A estratégia de média móvel dupla pode obedecer às principais tendências do mercado, evitando a interferência do ruído do mercado de curto prazo, com uma forte capacidade de acompanhamento de tendências.

A estratégia depende inteiramente da relação das médias móveis para formar os sinais de negociação, gerando e interpretando os sinais de forma muito clara e direta, evitando erros de julgamento subjetivo.

Facilidade de implementação de feedback. Como uma estratégia típica de acompanhamento de tendências, a estratégia pode ser implementada rapidamente para avaliar o efeito da estratégia.

Há muito espaço para expansão. Os parâmetros de média móvel, variedade de negociação, período de tempo, etc. podem ser optimizados para expansão, procurando uma melhor combinação de parâmetros.

Análise de Riscos

A estratégia também apresenta alguns riscos:

Perder um ponto de viragem. A natureza da média móvel é retardada, não é possível identificar pontos de viragem importantes e pode perder o melhor momento para comprar.

A produção de múltiplos falsos sinais. Pode haver vários falsos sinais de cruzamento de ouro em curto prazo, o que pode levar os investidores a um erro de julgamento.

Risco de surpresas. Uma surpresa significativa pode levar a uma forte volatilidade do mercado, sendo difícil para uma estratégia de média móvel lidar com tais anomalias.

Risco de grandes oscilações. Quando o mercado está em um estado de oscilação de larga amplitude por um longo período, a estratégia pode produzir sinais de inefficacidade excessivos, resultando em operações frequentes, mas com ganhos gerais fracos.

Esses riscos podem ser evitados por meio de ajustes nos parâmetros das médias móveis, configuração de estratégias de stop loss ou uso em combinação com outros indicadores.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

Otimizar os parâmetros de média móvel para encontrar a melhor combinação de parâmetros. Você pode testar mais parâmetros de período, ou você pode introduzir uma média adaptada, como a média móvel tri-deximal.

Aumentar as estratégias de stop loss para controlar as perdas individuais. O stop loss móvel ou o stop loss proporcional podem evitar que as perdas se ampliem ainda mais.

Em combinação com outros indicadores, os sinais de filtragem. O sinal de média móvel dupla pode ser combinado com indicadores como volume de transação, taxa de flutuação e outros, garantindo que as transações sejam feitas somente quando há uma forte tendência.

Otimizar a estratégia usando a tecnologia de aprendizagem de máquina. Buscar automaticamente combinações de parâmetros e regras de negociação mais apropriadas por meio de algoritmos, aumentando continuamente a taxa de retorno da estratégia.

Resumir

A estratégia de média móvel cruzada de ouro determina a direção da tendência principal do mercado, calculando a relação entre as médias móveis duplas, para capturar oportunidades de tendência de média e longa. A vantagem da estratégia é que as regras de determinação de sinais são claras, fáceis de implementar e otimizar, adequadas para o uso de investidores de média e longa.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MA Cross", overlay=true)

short = sma(close, 50)

short1 = sma(close[5], 50)

medium = sma(close, 100)

long = sma(close, 200)

long1 = sma(close[5], 200)

plot(short, color = color.red)

plot(long, color = color.green)

trendUp = (cross(short, long) and (long1 > short1) ? true : false)

x = if (trendUp)

(long1 - short1)*5

else

0

//start = timestamp(2000, 01, 01, 00, 00) // backtest start window

//finish = timestamp(2020, 02, 09, 23, 59) // backtest finish window

//window() => time >= start and time <= finish ? true : false

//strategy.entry("long", true, 1000, limit = high, when = window() and trendUp)

//strategy.close("long", when = window() and close < medium)

strategy.entry("long", true, 1, limit = high, when = trendUp)

strategy.close("long", when = close < medium)