Estratégia de rastreamento de tendências de mercado cruzado com base na média móvel EMA, stop loss dinâmico bidirecional

Data de criação:

2024-01-29 09:57:20

última modificação:

2024-01-29 09:57:20

cópia:

0

Cliques:

606

1

focar em

1630

Seguidores

Visão geral

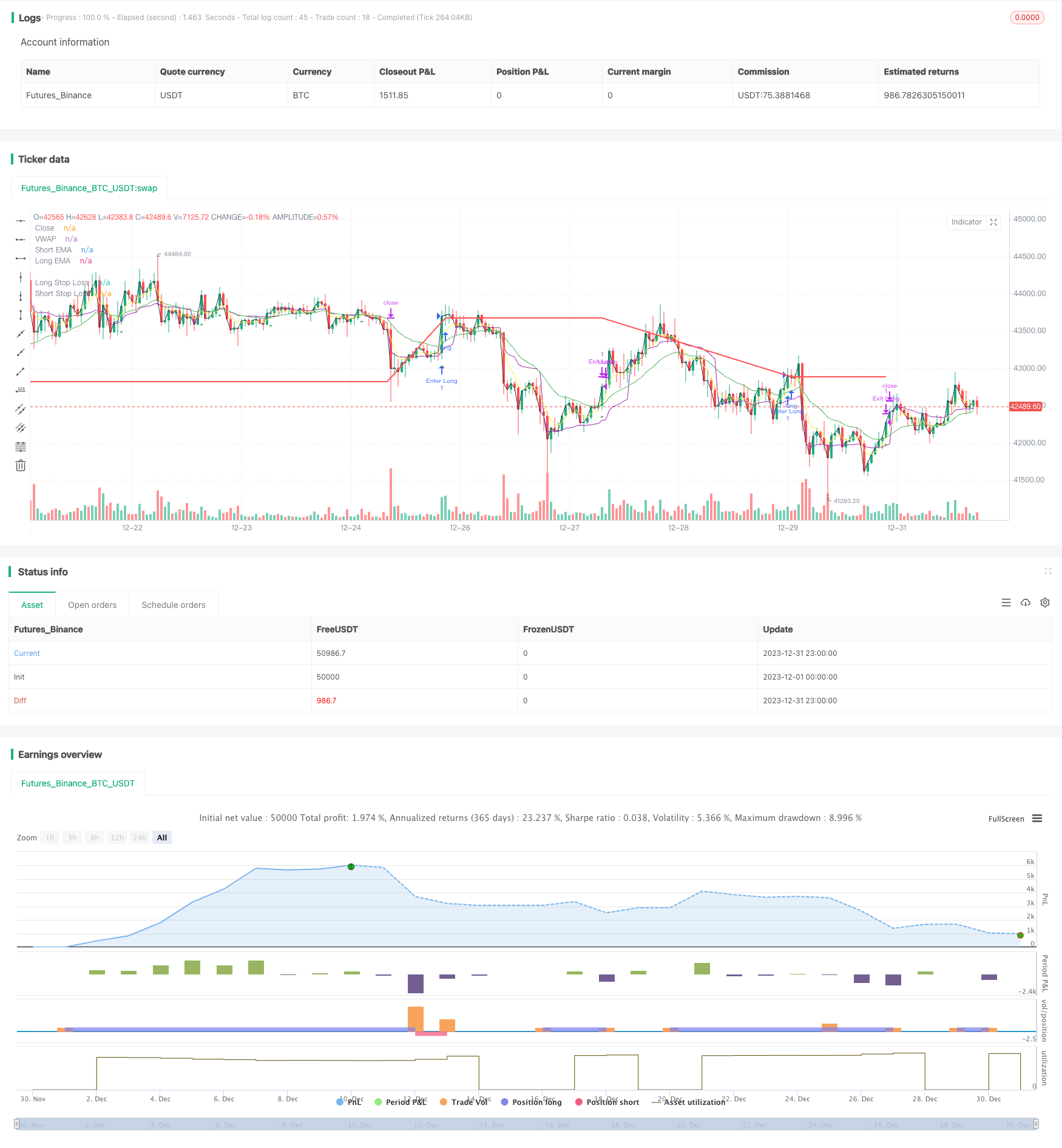

Esta estratégia baseia-se no EMA para fazer um rastreamento bidirecional e estabelecer uma linha de parada de longo e curto prazo dinâmica para capturar a tendência.

Princípio da estratégia

- Calcule a linha EMA rápida (dia 5) e a linha EMA lenta (dia 20)

- Faça mais quando a linha rápida atravessa a linha lenta de baixo; faça espaço quando a linha rápida atravessa a linha lenta de cima para baixo

- Depois de fazer mais, configure a linha de parada dinâmica como preço de entrada(1-Percentagem de Stop Loss em Posições Longas); após o fechamento, define uma linha de Stop Loss Dinâmica como preço de entrada(1 + percentual de parada de posição curta)

- Quando o preço desencadeia a correspondente linha de stop loss, o stop loss sai

Análise de vantagens

- A EMA tem uma forte capacidade de rastrear a tendência, com um cronômetro de formação de travessia bidirecional, que pode bloquear efetivamente as oportunidades de tendência

- Calculação dinâmica da linha de stop loss, com a realização de lucros e o acompanhamento de mercado, para maximizar o lucro da tendência

- O uso de vWAP como condição de filtragem adicional para evitar o bloqueio e melhorar a qualidade do sinal

Análise de Riscos

- A estratégia de tendência pura, fácil de ser enganada quando as coisas se alteram

- A perda de capital pode aumentar se o stop loss for muito relaxado

- O atraso na geração de sinais de EMA mediana pode ter perdido o ponto ótimo do mercado

Pode ser otimizado por meio de métodos como o controle de risco do ATR, a otimização de estratégias de parada de perda em curto prazo ou a combinação de outros indicadores para a negociação de filtro de ruído.

Direção de otimização

- Combinação de indicadores de stop loss dinâmicos como ATR ou DONCH para definir uma linha de stop loss mais adequada ao mercado

- Adição de filtros de outros indicadores técnicos, como MACD, KDJ, etc., para reduzir erros de entrada e saída

- Parâmetros de otimização para encontrar a melhor combinação de comprimentos de linha média rápida e lenta

- Podemos experimentar métodos de aprendizagem de máquina para encontrar o melhor parâmetro.

Resumir

Esta estratégia é uma estratégia de acompanhamento de tendências muito típica. A dupla EMA forma um forco de ouro, um stop loss dinâmico, que pode bloquear efetivamente a tendência para o lucro.

Código-fonte da estratégia

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy", shorttitle="EMAC", overlay=true,calc_on_every_tick=true)

// Input parameters

shortEmaLength = input(5, title="Short EMA Length")

longEmaLength = input(20, title="Long EMA Length")

priceEmaLength = input(1, title="Price EMA Length")

// Set stop loss level with input options (optional)

longLossPerc = input.float(0.05, title="Long Stop Loss (%)",

minval=0.0, step=0.1) * 0.01

shortLossPerc = input.float(0.05, title="Short Stop Loss (%)",

minval=0.0, step=0.1) * 0.01

// Calculating indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

//priceEma = ta.ema(close, priceEmaLength)

vwap = ta.vwap(close)

// Long entry conditions

longCondition = ta.crossover(shortEma, longEma) and close > vwap

// Short entry conditions

shortCondition = ta.crossunder(shortEma, longEma) and close > vwap

// STEP 2:

// Determine stop loss price

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

if (longCondition)

strategy.entry("Enter Long", strategy.long)

strategy.exit("Exit Long",from_entry = "Enter Long",stop= longStopPrice)

plotshape(series=longCondition, title="Long Signal", color=color.green, style=shape.triangleup, location=location.belowbar)

if (shortCondition)

strategy.entry("Enter Short", strategy.short)

strategy.exit("Exit Short", from_entry = "Enter Short",stop = shortStopPrice)

plotshape(series=shortCondition, title="Short Signal", color=color.red, style=shape.triangledown, location=location.abovebar)

// Stop loss levels

//longStopLoss = (1 - stopLossPercent) * close

//shortStopLoss = (1 + stopLossPercent) * close

// Exit conditions

//strategy.exit("Long", from_entry="Long", loss=longStopLoss)

//strategy.exit("Short", from_entry="Short", loss=shortStopLoss)

// Plotting indicators on the chart

plot(shortEma, color=color.yellow, title="Short EMA")

plot(longEma, color=color.green, title="Long EMA")

plot(close, color=color.black, title="Close")

plot(vwap, color=color.purple, title="VWAP")

// Plot stop loss values for confirmation

plot(strategy.position_size > 0 ? longStopPrice : na,

color=color.red, style=plot.style_line,

linewidth=2, title="Long Stop Loss")

plot(strategy.position_size < 0 ? shortStopPrice : na,

color=color.blue, style=plot.style_line,

linewidth=2, title="Short Stop Loss")

// Plotting stop loss lines

//plot(longStopLoss, color=color.red, title="Long Stop Loss", linewidth=2, style=plot.style_line)

//plot(shortStopLoss, color=color.aqua, title="Short Stop Loss", linewidth=2, style=plot.style_line)