Estratégia de negociação intradiária de ações com base na retração baixa intradiária de ações renko

Visão geral

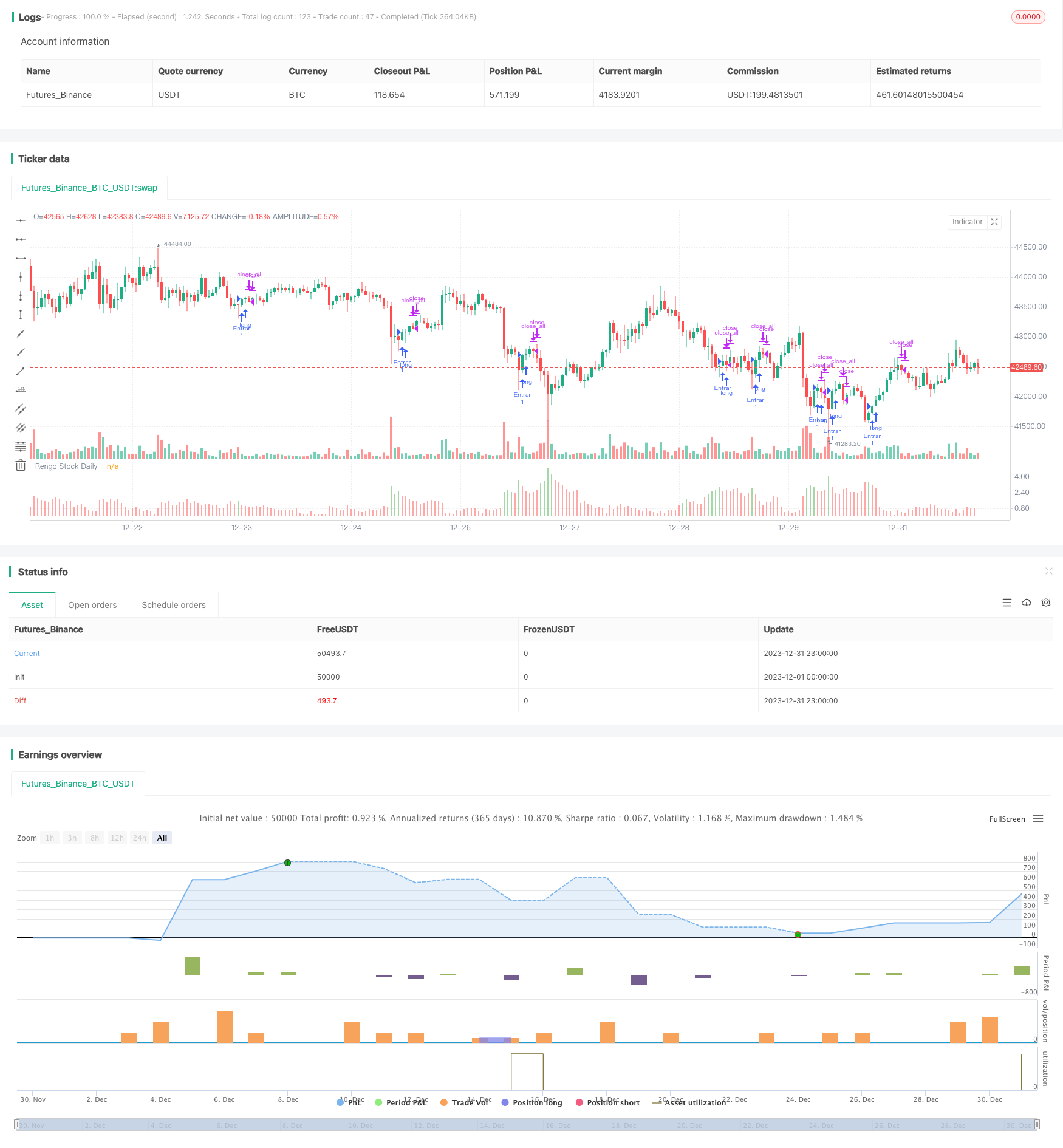

Esta estratégia utiliza principalmente a característica de retração do ponto baixo do dia da ação renko para determinar a nova direção da tendência e, em seguida, estabelece uma estratégia de negociação do dia do estoque. Quando a ação renko tem uma retração visível no ponto baixo do dia, julgue como um novo sinal de otimismo e tome uma operação de compra. Quando a ação renko encerra o preço de venda com uma queda visível, julgue como um sinal de baixa e tome uma operação de parada.

Princípio da estratégia

Os principais critérios de avaliação da estratégia são: a amplitude de retração do ponto baixo do dia de renko do estoque é superior ao trajeto superior e inferior. Dentre eles, o método de cálculo do trajeto superior é o valor médio de 20 dias de retração do ponto baixo do dia de renko + 2 vezes a diferença padrão; o método de cálculo do trajeto inferior é 85% do ponto mais alto de 50 dias de retração do ponto baixo do dia de renko. Quando o ponto baixo do dia de renko ultrapassa o trajeto superior ou inferior, o julgamento é um sinal de compra, caso contrário, é um vazio.

- Calcule a diferença entre o preço mais alto e o preço mais baixo dos últimos 22 renkos nos últimos 20 dias DesviacionTipica

- Calcule a diferença entre o preço mais alto e o preço mais baixo dos últimos 22 renkos nos últimos 20 dias

- Rango 11 = Media + Desviação Típica* 2

- O Rango 22 = renko é o ponto mais alto em 50 anos.* 0.85

- Faça mais quando o renko atende a low/highest (low, 22) >Rango11 ou Rango22; quando o renko atende a close

A estratégia é baseada em regras de julgamento e lógica de negociação.

Análise de vantagens

- Utilizando a vantagem de falsos sinais de filtragem da renko, o julgamento auxiliar da renko pode filtrar efetivamente os falsos sinais do mercado de turbulência

- Tendências de julgamento baseadas em características de retração de pontos baixos do dia do renko, evitando a taxa de erro de julgamento resultante do uso de um julgamento de linha média única

- A lei do julgamento de duas pistas pode ser usada para determinar a direção da tendência com mais precisão.

- As regras de discernimento estratégico são simples e fáceis de entender e implementar

- A estratégia é fácil de ajustar e otimizar, o que pode melhorar significativamente a eficácia da estratégia

Análise de Riscos

- As características de repint da renko podem ter um certo impacto nas transações em disco rígido

- A distância entre as duas faixas é mal definida e pode omitir ou interpretar mal os sinais.

- A estratégia usa um único indicador de julgamento e pode perder sinais importantes fornecidos por outros indicadores

- Não há paralisação de perdas, pode causar perdas maiores

A solução para o risco:

- Abertura apropriada dos parâmetros de dupla via para garantir que mais sinais sejam capturados

- Combinação de mais indicadores de julgamento, como linha média, indicadores de energia, etc. para garantir um julgamento preciso

- Combinado com o Stop Loss móvel para controlar o risco

Direção de otimização

- Parameter Tunning, para otimizar a configuração de parâmetros de dupla via

- Adicionar mais indicadores de Técnicas Ajudantes

- Adesão ao mecanismo de impedimento

- Expansão das variedades de comércio para aumentar as oportunidades de comércio

Resumir

A estratégia geral é clara e fácil de implementar, e usa os pontos baixos e retrocessos do mercado de ações do renko para determinar a direção da nova tendência. A vantagem da estratégia consiste em usar as características do renko para filtrar ondas e evitar erros; usar o julgamento de duas vias para melhorar a precisão.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=2

strategy("Renko Stock Daily")

Rango1 = input(false, title="Rango 1")

Rango2 = input(false, title="Rango 2")

Situacion = ((highest(close, 22)-low)/(highest(close, 22)))*100

DesviaccionTipica = 2 * stdev(Situacion, 20)

Media = sma(Situacion, 20)

Rango11 = Media + DesviaccionTipica

Rango22 = (highest(Situacion, 50)) * 0.85

advertir = Situacion >= Rango11 or Situacion >= Rango22 ? green : red

if (Situacion[1] >= Rango11[1] or Situacion[1] >= Rango22[1]) and (Situacion[0] < Rango11[0] and Situacion[0] < Rango22[0])and (close>open)

strategy.entry("Entrar", strategy.long,comment= "Entrar",when=strategy.position_size <= 0)

strategy.close_all(when=close<open)

plot(Rango1 and Rango22 ? Rango22 : na, title="Rango22", style=line, linewidth=4, color=orange)

plot(Situacion, title="Rengo Stock Daily", style=histogram, linewidth = 4, color=advertir)

plot(Rango2 and Rango11 ? Rango11 : na, title="Upper Band", style=line, linewidth = 3, color=aqua)