Estratégia de negociação de filtro de indicador duplo

Visão geral

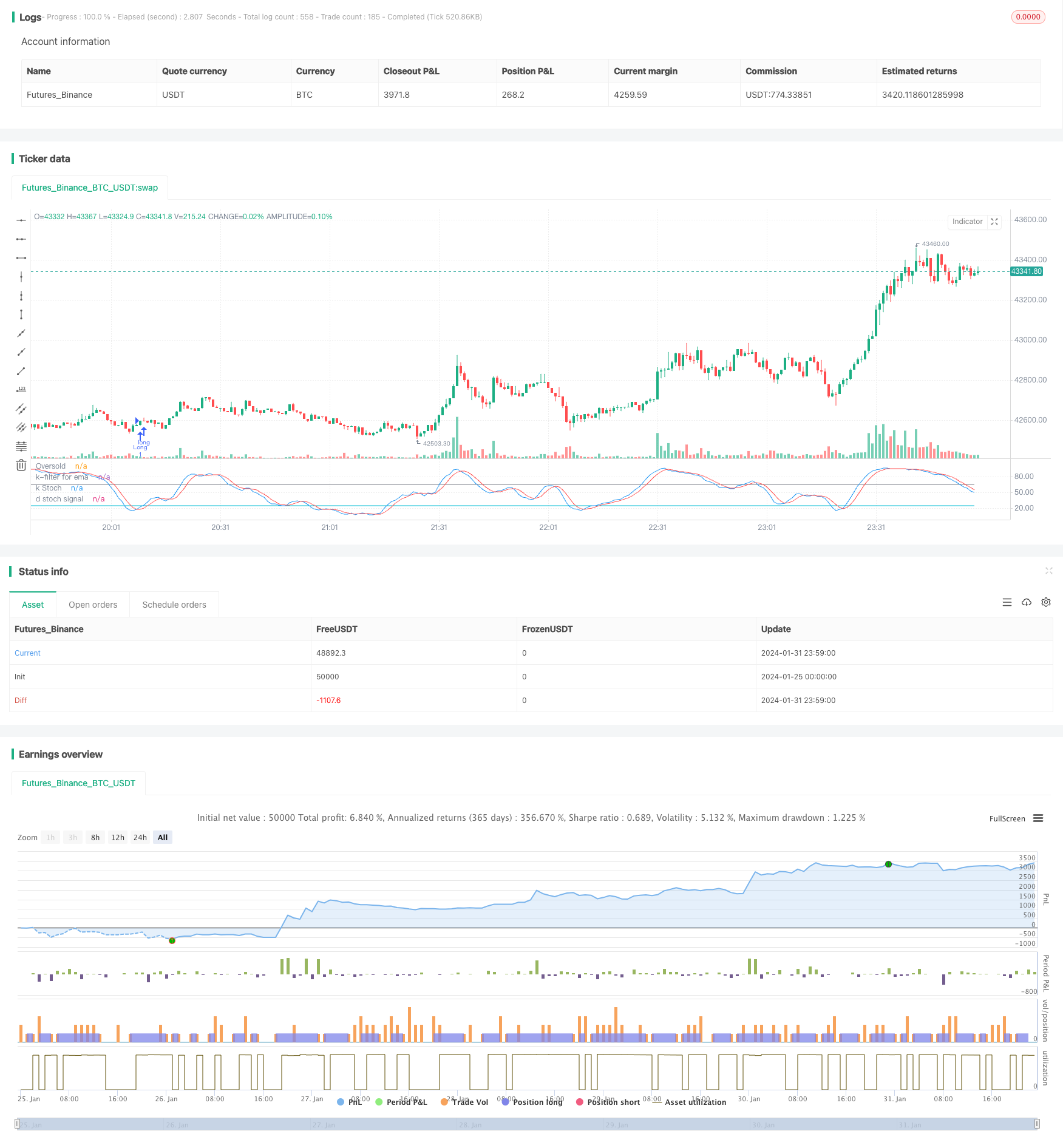

A estratégia é uma estratégia de negociação de linha longa que utiliza o K-valor do indicador aleatório e a média móvel do índice para um filtro combinado. A estratégia é julgada como condição de compra quando o K-valor do indicador aleatório entra na zona de venda excessiva e é julgada como parada de perda ou parada de liquidação quando o preço cai abaixo da média móvel e a condição de filtragem do indicador aleatório é estabelecida.

Princípio da estratégia

A estratégia de negociação de ondas de duplo indicador utiliza principalmente o indicador K aleatório para determinar o momento de compra e o indicador MVA para determinar o tempo de parada. O indicador K aleatório pode ser usado para identificar o excesso de venda, enquanto a média móvel é uma ferramenta para determinar a tendência do preço.

A estratégia começa por calcular os valores K e D do indicador aleatório de 21 ciclos de comprimento e a média móvel do índice de 38 ciclos de comprimento. Quando o valor de K atravessa o valor de D e entra na zona de oversold (default 25), gera um sinal de compra. Quando o preço cai abaixo da média móvel e o valor de K do indicador aleatório é maior que 65, julga-se uma reversão de tendência e gera um sinal de parada; ao mesmo tempo, define uma condição de parada de perda de 13%.

A negociação através de duplo indicador e duplo filtro permite filtrar de forma eficaz os falsos sinais, seguindo a tendência da linha longa para obter lucro após a compra na zona de superalimento. Esta estratégia é adequada para a posse de linha média e longa.

Análise de vantagens

A estratégia tem as seguintes vantagens:

Determine o ponto de compra com o indicador aleatório: quando o valor aleatório do indicador K atravessa o valor de D para a zona de superalimento, é considerado um sinal de inversão do preço da ação e é um bom momento para comprar.

Design de filtro duplo: estratégia de usar simultaneamente um garfo de ouro de valor K / D e um filtro de preço baixo para determinar o momento de compra, para filtrar efetivamente os falsos sinais.

A média móvel indexada acompanha o stop loss: o indicador possui um atraso, que pode ser usado para fazer um stop loss para maximizar o lucro da tendência.

Indicador aleatório de filtragem de reajuste de reajuste: Quando se julga a posição de parada de liquidação, o indicador aleatório de reajuste de reajuste e reversão de tendência são usados novamente para tornar a estratégia mais estável.

Apto para posições médias e longas: através de um design de combinação de dois indicadores, a estratégia apropriada para posições médias e longas pode obter melhores lucros.

Análise de Riscos

A estratégia também apresenta alguns riscos:

Risco sistêmico: a estratégia é sensível ao ambiente de uma grande cidade e pode ser prejudicada em um mercado de baixa.

Risco de reversão: a reversão de curto prazo pode desencadear a perda da média móvel e a saída prematura.

Risco de otimização de parâmetros: os parâmetros do indicador precisam ser testados repetidamente para otimização, e a configuração inadequada pode afetar o desempenho da estratégia.

Risco de surpresa: os indicadores técnicos falham diante de uma notícia de grande importância, e é preciso ter cuidado para evitar esse tipo de momento.

Direção de otimização

Algumas das possíveis melhorias na estratégia incluem:

Parâmetros indicadores de otimização: testar repetidamente diferentes combinações de parâmetros para encontrar o melhor parâmetro.

Aumentar o stop loss: pode-se introduzir o stop loss de taxa de flutuação, o stop loss de rastreamento e outros métodos.

Em combinação com outros indicadores: pode ser introduzido o indicador de capacidade, a faixa de Brin para determinar o ponto de compra e venda.

Otimizar o número de períodos de média móvel: testar o efeito de médias mais longas ou mais curtas.

Análise do cenário da grande cidade: Ajuste os parâmetros da estratégia de acordo com a dinâmica da situação do mercado.

Resumir

A estratégia de negociação de ondas de filtro de dois indicadores é, em geral, uma estratégia de acompanhamento de tendências mais completa. Ela usa indicadores aleatórios para determinar pontos de compra e, em seguida, usa uma média móvel para acompanhar a tendência de parada, e projetou um filtro duplo para filtrar efetivamente os sinais falsos.

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// English version

strategy(title='Stochastic & MA', overlay=false)

// INPUTS : all default value have already been optimized

length = input.int(21, 'period', minval=1)

lossp = input.int(13, 'stop loss %', minval=2, step=1)

leverage = input.int(1, 'leverage', minval=1, step=1)

// leverage has been introduced for modifying stop loss levels for financial instruments with leverage, like ETF

n = input(2, 'n days ago')

filtro = input.int(65, 'k filter for throwbacks', minval=20, step=1)

OverSold = input.int(25, 'Oversold value', minval=5, step=5)

// Building indicators

smoothK = input.int(6, 'k', minval=1)

smoothD = input.int(4, 'd', minval=1)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

//Empowerment: introducing EMA

sma_period = input.int(38, 'periodo Sma', minval=1)

emaf = ta.ema(close, sma_period)

//ENTRY condition and order

// First of all, it's better not trade shares with a quaterly loss or with a bad surprise towards to analysts' expectations or ipevaluated (P/E > 50), but on your choice

// You entry when Stochastic's K is higher than D in Oversold area (you may personalize), applying the condition that today's close should be higher than one of n-days ago (default of the day before yesterday or 2 candles ago)

entry1 = k > d and k <= OverSold and close >= close[n]

strategy.entry('Long', strategy.long, comment='k basso', when=entry1)

//EXIT CONDITIONS

// 1) close crosses under exponential movinig average with filter that k >= fixed level (65), in order to distinguish a violent movement of prices with a possibile beginning of a trend from an almost exhausted "ordinary" throwback

// 2) fixed stop loss on percentage

exit1 = ta.crossunder(close, emaf) and k >= filtro

losspel = strategy.position_avg_price * (1 - lossp / 100 * leverage)

exit2 = close < losspel

strategy.close('Long', when=exit1, comment='sma')

strategy.close('Long', when=exit2, comment='stop loss')

// plotting indicators (add Ema on your choice)

plot(k, color=color.new(color.blue, 0), linewidth=1, title='k Stoch')

plot(d, color=color.new(color.red, 0), linewidth=1, title='d stoch signal')

plot(OverSold, title='Oversold', color=color.new(color.aqua, 0))

plot(filtro, color=color.new(color.gray, 0), title='k-filter for ema')