Estratégia de Trailing Stop do oscilador de momento

Visão geral

Esta estratégia combina o uso de indicadores de bandas de Brin e indicadores aleatórios para identificar situações de sobrevenda e sobrevenda no mercado e encontrar oportunidades de negociação nas proximidades da linha de Brin. Ao mesmo tempo, o uso de indicadores de alcance real médio para rastrear o stop loss. O DYNAMIC TRAILING STOP usa um método de stop loss dinâmico, que permite ajustar a posição de stop loss de forma flexível com base na amplitude da flutuação do mercado, evitando, assim, ser detido com muita sensibilidade ao mesmo tempo em que garante o efeito de stop loss.

Princípio da estratégia

Esta estratégia usa um comprimento de 20 e um padrão de diferença de 2 para identificar se o preço está tocando a linha de cima ou a linha de baixo. Tocar a linha de baixo indica que o preço pode estar sobrevendido e tocar a linha de cima pode ser sobrecomprado.

Após a entrada, a estratégia usa um indicador de escala real média para rastrear o stop loss. O ponto de parada é 1,5 vezes maior que a amplitude real média de oscilação, podendo definir um limite de parada de acordo com a volatilidade do mercado, evitando que o ponto de parada fique muito próximo ou muito relaxado.

Análise de vantagens

A estratégia tem as seguintes vantagens:

Utilização combinada de bandas de Bryn e indicadores aleatórios para determinar sobrecompra e sobrevenda, melhorando a precisão da determinação do momento da transação

Ponto de parada de ajuste dinâmico, capaz de definir uma distância de parada razoável de acordo com a volatilidade do mercado

Métodos de rastreamento de stop loss para evitar que o stop loss fique muito próximo e seja muito fácil de ser parado

Regras claras, simples e fáceis de entender e executar

Análise de Riscos

A estratégia também apresenta alguns riscos:

A correção de preços não é 100% certa, mas pode haver uma brecha para que a correção continue

A configuração incorreta dos parâmetros do indicador aleatório pode causar um sinal de erro

A suspensão do rastreamento pode levar a um stop loss com uma distância excessiva, além da margem de flutuação razoável do mercado

O addDynamic trailing stop pode ser melhor, ajustando a distância de parada de perda de acordo com as flutuações do mercado

Direção de otimização

Esta estratégia pode ser melhorada em várias direções:

Teste dos efeitos de diferentes parâmetros de faixa de Bryn sobre os resultados, procurando a melhor combinação de parâmetros

Testar diferentes parâmetros de indicadores aleatórios para melhorar a eficácia do indicador

Ajuste a distância de parada de forma dinâmica de acordo com o número de vezes que o stop loss foi acionado e a situação de lucro

Combinação de outros indicadores para filtrar os sinais de entrada e aumentar a taxa de sucesso da operação

Adição de mecanismo de reentrada de stop loss para aproveitar as oportunidades de tendências de mercado

Resumir

Esta estratégia baseia-se na identificação de sobrecompra e sobrevenda de Brin, com a confirmação auxiliada pelo indicador estocástico. Tem os benefícios da clareza das regras da estratégia e da flexibilidade razoável no modo de parar os prejuízos.

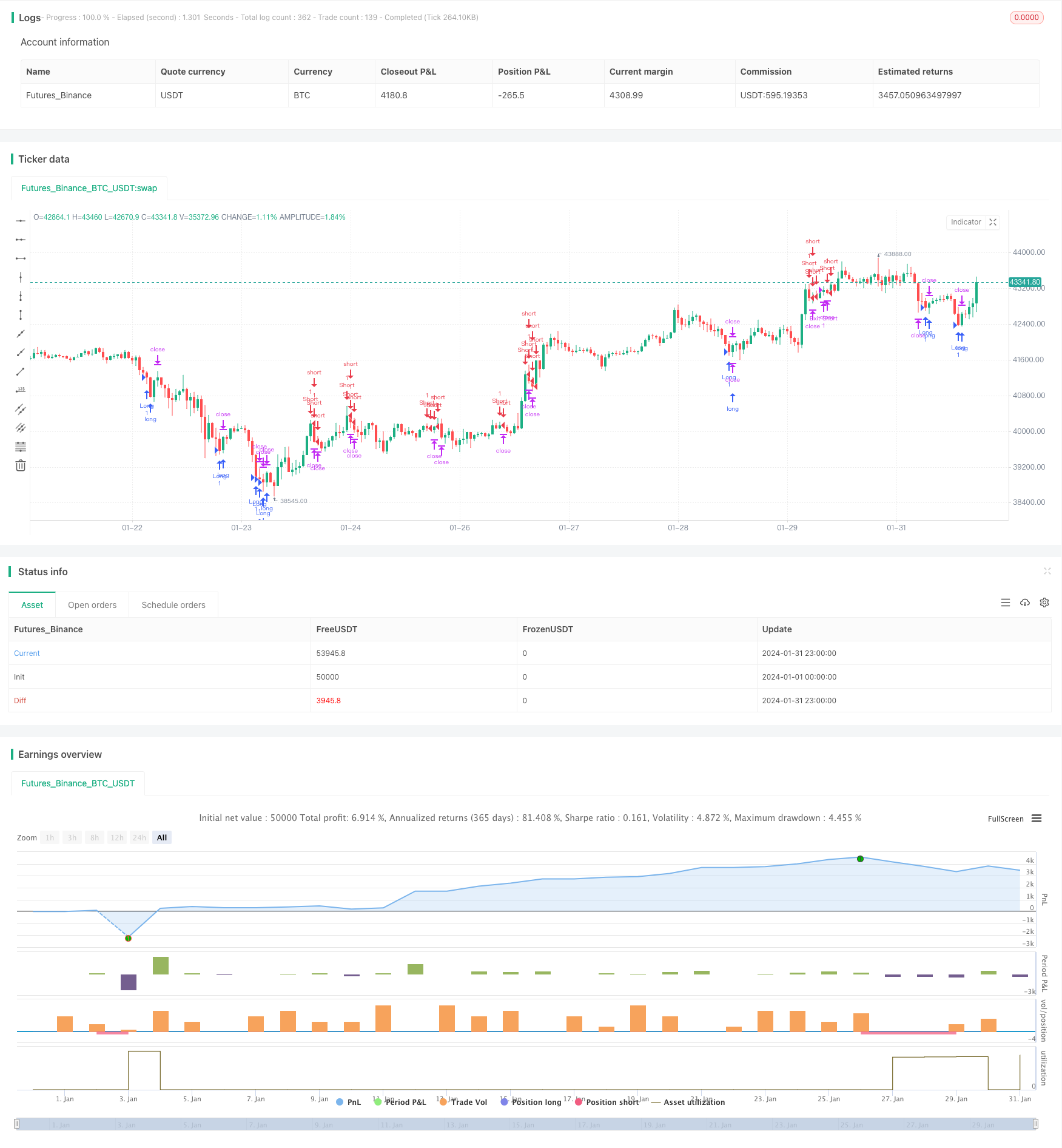

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger y Estocástico con Trailing Stop", overlay=true)

// Parámetros de entrada

lengthBB = input(20, title="Longitud BB")

stdDevBB = input(2, title="Desviación Estándar BB")

kLength = input(14, title="Longitud K Estocástico")

dLength = input(3, title="Longitud D Estocástico")

smooth = input(3, title="Suavizado Estocástico")

atrLength = input(14, title="Longitud ATR")

trailStopATRMultiple = input(1.5, title="Multiplicador ATR para Trailing Stop")

// Cálculos

[upperBB, basisBB, lowerBB] = ta.bb(close, lengthBB, stdDevBB)

stochK = ta.sma(ta.stoch(close, high, low, kLength), smooth)

atr = ta.atr(atrLength)

// Condiciones de trading

longCondition = close < lowerBB and stochK < 20

shortCondition = close > upperBB and stochK > 80

// Ejecutar operaciones

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Trailing Stop

strategy.exit("Exit Long", from_entry="Long", trail_points=atr * trailStopATRMultiple, trail_offset=atr * trailStopATRMultiple)

strategy.exit("Exit Short", from_entry="Short", trail_points=atr * trailStopATRMultiple, trail_offset=atr * trailStopATRMultiple)