Uma estratégia de indicador de média móvel

Visão geral

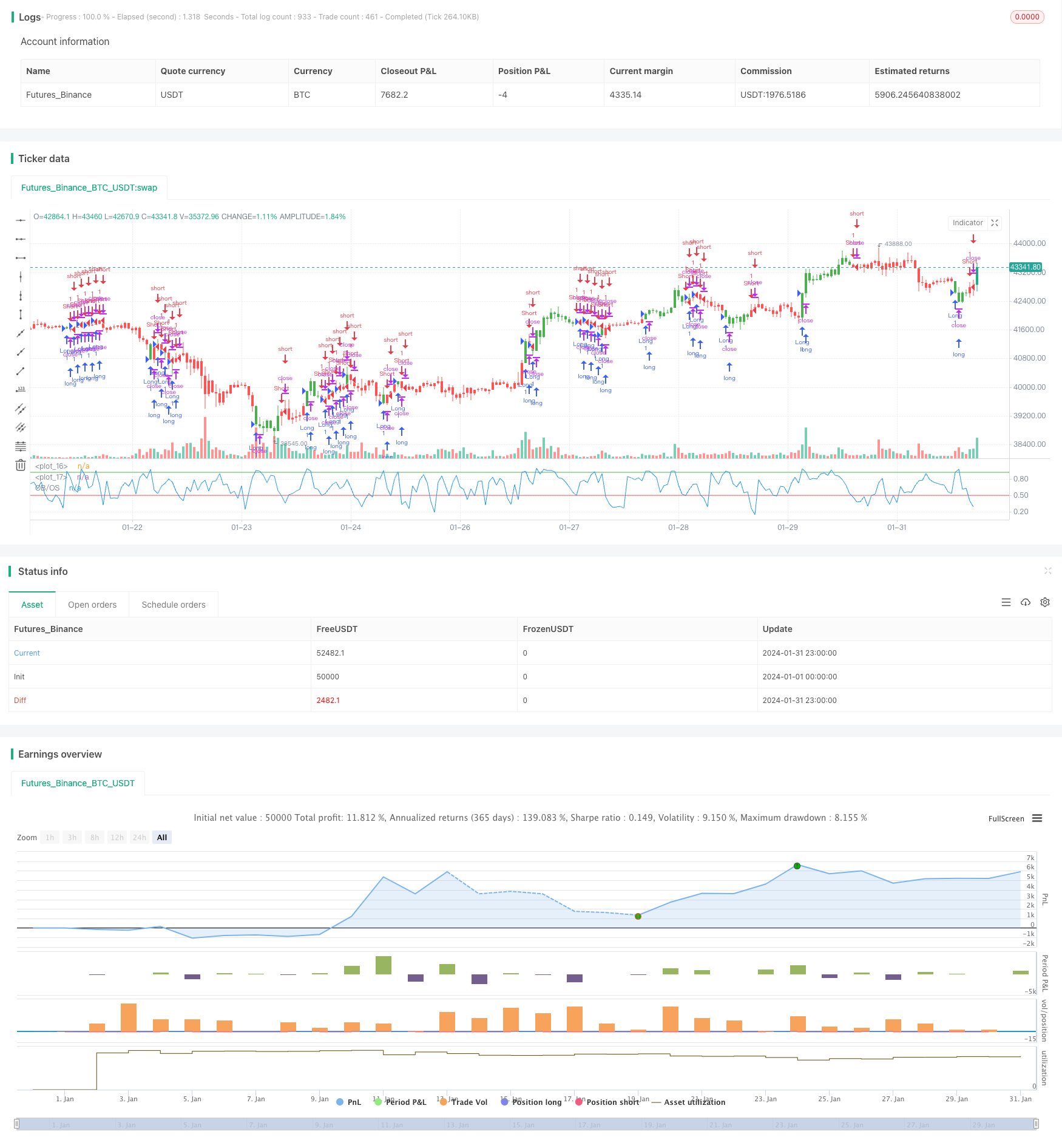

A estratégia de indicador de média móvel é uma estratégia de negociação quantitativa que julga a tendência do mercado com base na média móvel e executa posições longas ou curtas. A estratégia determina se o mercado está em um estado de sobrecompra ou sobrevenda, calculando a média do preço de fechamento de um determinado período, para capturar oportunidades de reversão de preço.

Princípio da estratégia

O indicador central da estratégia é o Stochastic Oscillator. O método de cálculo é:

低点 = 最近N天的最低价中的最低值

高点 = 最近N天的最高价中的最高值

K值 = (当前close - 低点)/(高点 - 低点)* 100

N é o comprimento. O indicador reflete, em grande parte, a posição do preço de fechamento atual em relação à faixa de preços de N dias mais recente.

Quando o valor de K é maior do que a linha de compra (BuyBand), indicando que o preço da ação pode ser comprado, ocorre uma reversão; quando o valor de K é menor do que a linha de venda (SellBand), indicando que o preço da ação pode ser vendido, ocorre uma reversão.

De acordo com esta regra de julgamento, a estratégia vende e abre uma posição na área de sobrecompra e compra e abre uma posição na área de sobrevenda. A condição de posição baixa é que a linha de indicador volte para a região intermediária.

Análise de vantagens

A estratégia tem as seguintes vantagens:

- Usar indicadores de média móvel para determinar a tendência do mercado, melhor retrospectiva e fácil formação de sinais de negociação

- Adaptação flexível a diferentes ciclos e variedades, ajustando parâmetros

- A estratégia é simples, clara, fácil de entender e de otimizar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- As médias móveis são propensas a erros de toque, podendo ocasionar que os sinais de sobrevenda sejam bloqueados.

- Parâmetros mal definidos podem causar transações frequentes ou sinais pouco visíveis

- O espaço para otimização é limitado se considerarmos apenas um indicador

Estes riscos podem ser reduzidos através da optimização apropriada dos parâmetros do indicador ou do aumento das condições de filtragem.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

- Aumentar a filtragem de indicadores como volume ou ATR para garantir que os sinais de negociação sejam mais confiáveis

- Adicionar indicadores de Stoch de vários períodos para gerar sinais de operação combinada

- Adição de indicadores de julgamento adicionais, como MACD, KDJ, etc., para obter agregação de vários indicadores

- Optimizar o percurso para variedades, períodos e parâmetros de negociação, procurando a melhor configuração

Resumir

A estratégia de indicador de média móvel é simples, é amplamente utilizada, tem um efeito de retrospectiva mais estável e é uma das estratégias de entrada para negociação quantitativa. No entanto, a estratégia considera um único fator, o espaço de otimização é limitado e só é adequado para operações de curto prazo. No futuro, pode ser atualizado por meio de agregação de vários indicadores, aprendizado de máquina e outros meios.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Overbought/Oversold", shorttitle="OB/OS")

Length = input(10, minval=1)

BuyBand = input(0.92, step = 0.01)

SellBand = input(0.5, step = 0.01)

reverse = input(false, title="Trade reverse")

hline(BuyBand, color=green, linestyle=line)

hline(SellBand, color=red, linestyle=line)

xOBOS = stoch(close, high, low, Length)

nRes = iff(close > close[Length], xOBOS / 100, (100 - xOBOS) / 100)

pos = iff(nRes < SellBand, -1,

iff(nRes > BuyBand, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue, title="OB/OS")