Estratégia inteligente de compra cumulativa

Visão geral

A estratégia de compra inteligente é uma estratégia de demonstração de conceito. É uma combinação de estratégias de compra recorrente e entrada e saída baseadas em análise técnica.

A estratégia alocará parte do capital e continuará aumentando as posições se as condições de análise técnica forem válidas. A estratégia de saída é definida usando as condições de análise técnica de saída.

Pode-se aumentar as posições em posições perdedoras para alcançar uma queda no preço médio, ou pode-se optar por um método mais radical, permitindo aumentar as posições em posições lucrativas.

Pode-se optar por retirar todos os lucros, ou uma parte do mesmo tamanho várias vezes.

Pode-se também decidir se as condições de saída permitem o fechamento de posições com prejuízos ou exigem uma porcentagem mínima de parada.

A estratégia contém os requisitos de entrada e saída padrão da análise técnica e é usada apenas para demonstrar a idéia da estratégia, mas o objetivo final do script é delegar as decisões de entrada e saída a fontes externas.

As condições internas usam o RSI de 7 cruzados e 1 vezes o desvio padrão para entrar abaixo da faixa de Brin e sair acima dela.

A quantidade de pedidos pode ser controlada através de parâmetros nas configurações:

- Corrigir o número de subtítulos

- Percentagem de direitos usados

- Certifique-se de que o número de cópias × percentagem de uso de direitos é igual a 100, para evitar o uso excessivo de direitos (exceto quando o uso de alavancagem)

O script foi concebido como uma alternativa para compras diárias ou semanais, mas, dependendo da precisão das condições de análise técnica, também pode ser lucrativo em um cronograma mais baixo.

A estratégia é chamada de “Smart Hedge” porque a prática mais comum de compra recorrente é não considerar a decisão: especificar a frequência de compra em qualquer situação. A estratégia ainda executa a compra recorrente, mas filtra alguns dos possíveis erros de entrada que podem atrasar desnecessariamente o momento de entrada que verá a posição se tornar lucrativa. A segunda razão é que a estratégia de saída foi configurada desde o início.

Princípio da estratégia

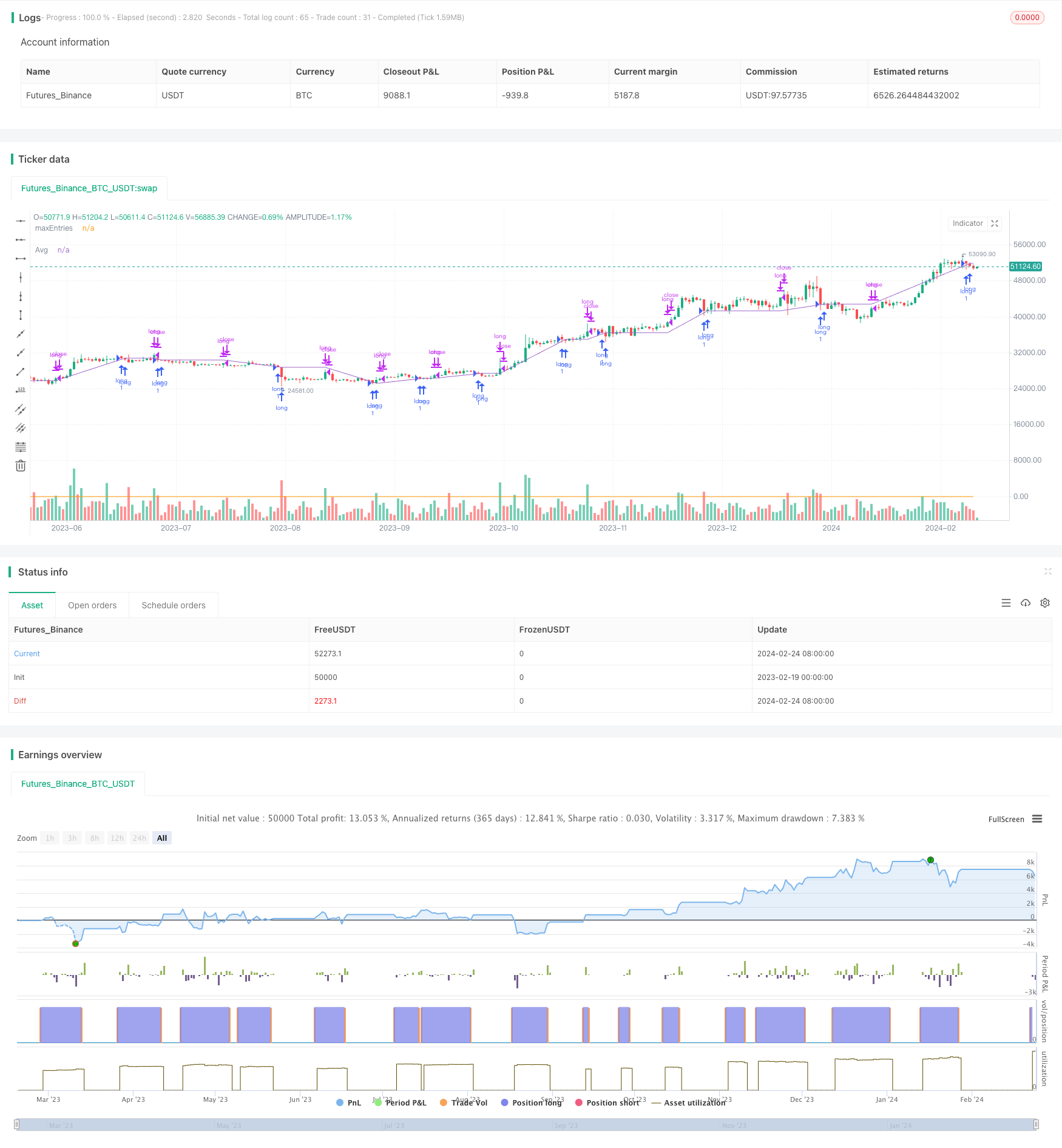

A estratégia usa o cruzamento do indicador RSI com a faixa de Brin para determinar o momento de entrada e saída. Concretamente, a entrada é baixa quando o RSI está abaixo do downtrend e a saída é baixa quando o RSI está acima do uptrend.

Além disso, a estratégia também fornece uma configuração de subtração e saída em lotes. A soma do número de subtrações e a porcentagem de juros de cada uso deve ser igual a 100, para evitar o uso excessivo de fundos. É possível optar por permitir a continuação da aposta em posições lucrativas ou apenas em posições perdedoras para alcançar a queda do preço médio.

Ao sair do campo, pode-se optar por sair com todos os lucros ou, em lotes, retirar parte dos lucros de acordo com a proporção definida. Além disso, pode-se definir a porcentagem mínima de parada, abaixo da qual os lucros não serão acionados.

Em geral, a estratégia combina compras recorrentes e indicadores de análise técnica para obter compras agregadas mais estáveis, filtrando alguns sinais de erro, e configura um mecanismo de saída flexível que permite ajustar os parâmetros de acordo com as próprias preferências de risco.

Análise de vantagens

A maior vantagem da estratégia de compra recorrente, em comparação com a estratégia de compra recorrente tradicional, é que os indicadores técnicos de entrada e saída são usados como referência e podem filtrar parte dos sinais de erro, o que contrasta com a compra sem decisão diária e semanal. As vantagens específicas são as seguintes:

- Usar o RSI e a faixa de Brin para avaliar o tempo de entrada e evitar a construção de posições altas em momentos adversos

- As condições de saída são claras, há padrões de paragem e de perda, não há posicionamento sem objetivo

- Parâmetros de transcrição podem ser ajustados de acordo com a necessidade, permitindo um controle de acréscimo mais flexível

- Opção de adicionar apenas em posições perdedoras ou de continuar adicionando em posições lucrativas

- A opção de sair com lucro total ou parcial

- Percentagem mínima de lucro para evitar saídas prematuras

Em geral, a estratégia permite a aquisição de posições de forma periódica, aumentando os indicadores técnicos de entrada e saída, permitindo ajustar os parâmetros de acordo com as próprias preferências, reduzindo o risco de posições cegas e aumentando a rentabilidade.

Análise de Riscos

Embora a estratégia tenha um filtro de indicadores técnicos e um mecanismo flexível de levantamento de ações para reduzir o risco, qualquer estratégia inevitavelmente apresenta riscos, incluindo:

- Probabilidade de um indicador emitir um sinal errado, podendo perder o melhor momento de entrada ou saída

- Risco de excesso de posicionamento devido ao número e proporção inadequados de posicionamentos

- Mudanças drásticas em curto prazo, indicadores que não reagiram em tempo hábil

- Parar de jogar cedo ou tarde afeta a eficiência dos lucros

A solução é a seguinte:

- Combinação de vários indicadores para reduzir a probabilidade de sinais errados

- Teste e avalie cuidadosamente as configurações de parâmetros para evitar o risco de excesso de posição

- Sinais em tempo real combinados com indicadores de ciclo mais curto como julgamento auxiliar

- Testar e otimizar os parâmetros de deslocamento de bloqueio para aumentar a lucratividade estável

Direção de otimização

A estratégia pode ser melhorada em alguns aspectos:

Otimizar ou substituir indicadores técnicos para melhorar a precisão de entrada e saída. Pode testar diferentes parâmetros ou combinações de indicadores para escolher um sinal mais confiável.

Adicionar uma estratégia de stop loss. A estratégia atual não possui um stop loss, mas pode ser configurada de acordo com a retirada ou outro padrão de stop loss para controlar o máximo de perda.

Ajuste dinâmico da amplitude de aumento de posição. O montante de capital de cada aumento de posição pode ser ajustado em tempo real de acordo com o número de posições ou a volatilidade do mercado, reduzindo o aumento de posição em situações de alta volatilidade.

A estratégia atual é composta por indicadores simples, com a possibilidade de adicionar modelos de algoritmos como aprendizado de máquina para julgar a conduta e melhorar o nível de decisão.

Parâmetros de otimização. Optimizar continuamente os parâmetros como a proporção de capital em cada adição de risco, a porcentagem de parada de liquidação, com o objetivo de buscar uma maior taxa de retorno sob o pressuposto de controlar o risco.

Resumir

A estratégia inteligente de compra acumulada mantém as vantagens de adição periódica da estratégia de compra recorrente por meio de filtragem de indicadores técnicos, além de definir um mecanismo claro de parada e parada de perdas, evitando a construção de posições cegas e o desvantagem de manter posições sem objetivo. A estratégia pode personalizar altamente os parâmetros de adição e saída de posição de acordo com as preferências de risco pessoais, o que é uma vantagem muito grande para os detentores de posições de longa linha.

Claro que a estratégia também existe um risco de falha de sinal de certa probabilidade e configuração inadequada de PARAMETERSNTTTT, que precisa ser resolvido com a continuação da otimização de indicadores e parâmetros, bem como meios auxiliares de parada de perdas. No geral, a estratégia forma uma evolução importante de compra recorrente para compra de acumulação inteligente, oferecendo aos investidores um programa de posse de longo prazo relativamente perfeito e controlável.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5

strategy("TTP Intelligent Accumulator", overlay=true)

maxEntries = 0.0

if not na(maxEntries[1])

maxEntries := maxEntries[1]

rsi = ta.rsi(close, 7)

rsima = ta.sma(rsi, 14)

bbstd = ta.stdev(rsi, 14)

// plot(rsi)

// plot(rsima)

// plot(rsima - bbstd)

// plot(rsima + bbstd)

intEntry = rsi < rsima - bbstd

intExit = rsi > rsima + bbstd

maxEntries := math.max(strategy.opentrades, maxEntries)

plot(maxEntries, "maxEntries")

addWhileInProfit = input.bool(false, "Add while in profit")

extLong = input.bool(false, "", inline = "long")

entry = input.source(close,"entry", inline = "long") == 1

if not extLong

entry := intEntry

longCondition = entry and (strategy.opentrades == 0 or (not addWhileInProfit or close < strategy.position_avg_price))

if (longCondition)

strategy.entry("long", strategy.long)

minProfit = input.float(0.0, "Required profit % to exit")

exitPxcandle = input.float(100.0,"% exit per candle")

extShort = input.bool(false, "", inline = "exit")

exit = input.source(close,"exit", inline = "exit") == 1

if not extShort

exit := intExit

shortCondition = exit

if (shortCondition and strategy.opentrades > 0)

strategy.close("long", qty_percent = exitPxcandle)

plot(strategy.position_avg_price, "Avg")