Estratégia de negociação de tartaruga Don Anqi

Visão geral

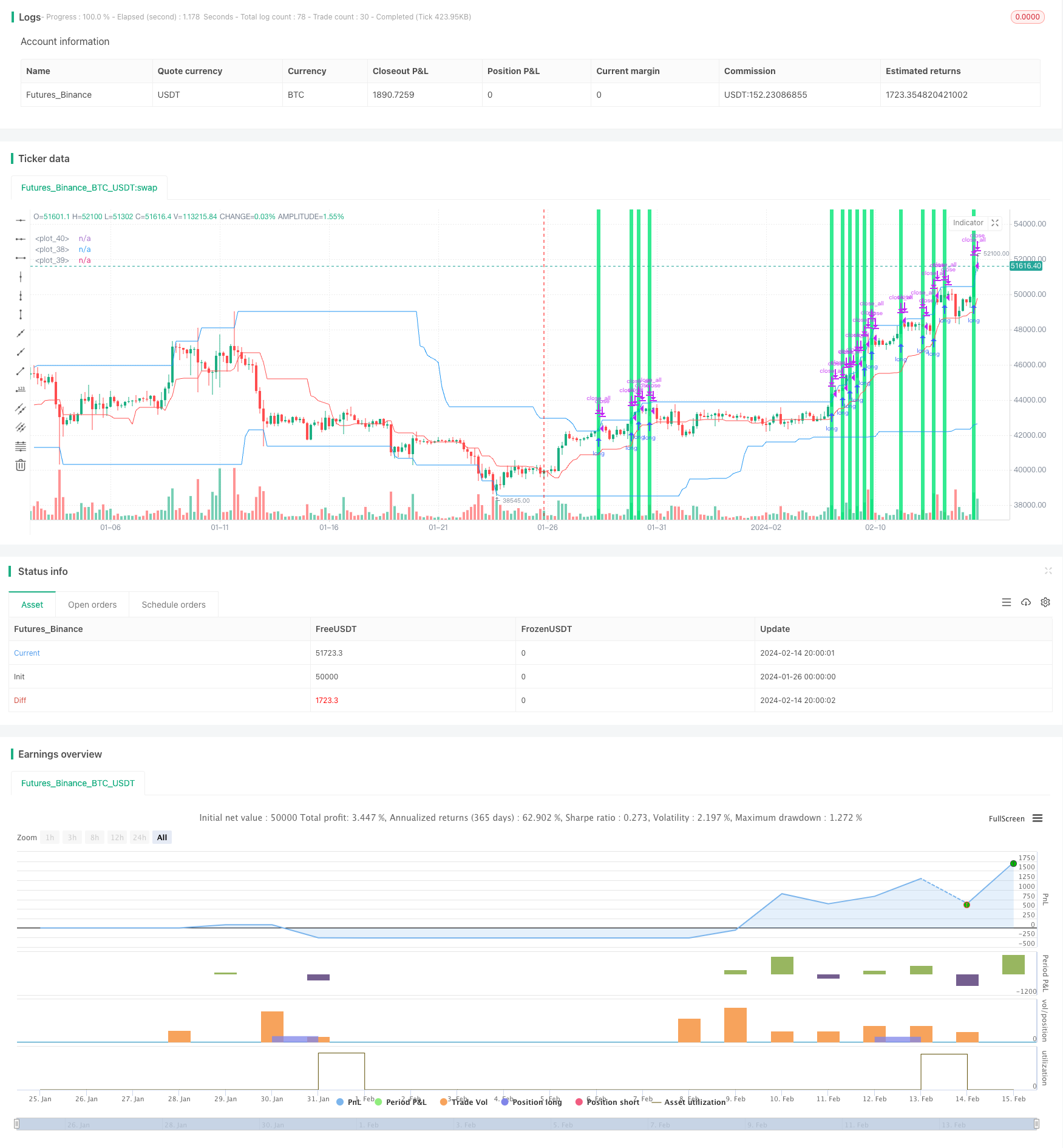

A estratégia de negociação de Dong An Chi é uma estratégia de negociação de Chi muito simplificada. É muito diferente da estratégia de negociação de Chi original. A estratégia usa dois canais de Dong An, o canal rápido e o canal lento. O ciclo de canal é definido pelo usuário, com o valor padrão de 20 linhas K para o canal rápido e 50 linhas K para o canal lento.

Princípio da estratégia

A lógica central da estratégia é:

Calcule o canal rápido: o valor mais alto da linha K de raiz rápida mais próxima é o caminho de subida do canal, o valor mais baixo é o caminho de descida do canal. O caminho de meio é o valor médio do caminho de subida e descida.

Calcule o canal lento: o valor mais alto da linha K de raiz lenta mais próxima é o caminho superior do canal e o valor mais baixo é o caminho inferior.

Quando não se mantém uma posição, fazer mais sinais para que o preço toque o canal lento para cima; fazer um sinal de vazio para que o preço toque o canal lento para baixo.

A linha de parada é a linha central do corredor rápido após a abertura do depósito.

Durante a manutenção da posição, quando o sinal de negociação é o oposto do sinal de abertura da posição, a posição de liquidação sai.

Análise de vantagens

A estratégia tem as seguintes vantagens:

As regras são simples e fáceis de executar. A passagem de Dongjian e o stop loss móvel são fáceis de entender e adequados para iniciantes.

Parâmetros personalizáveis. Os usuários podem ajustar os parâmetros de acordo com o tipo de transação e o período de tempo para se adaptar a diferentes ambientes de mercado.

Menos sinais de negociação de conflito. Depende apenas do preço quebrar o canal para cima e para baixo.

Gestão automática dos riscos de stop. Stop móvel no canal rápido, que pode limitar o stop único.

Análise de Riscos

A estratégia enfrenta os seguintes riscos:

Quando a tendência de oscilação dos preços não é visível, ocorrem mais perdas de parada. Isso afeta a rentabilidade da estratégia.

A retração pode ser maior. Quando a tendência se inverte, os fluxos de perda na direção do movimento frontal se transformam em perdas reais.

A configuração inadequada dos parâmetros pode levar a ser demasiado radical ou conservador. Isso requer testes repetidos para obter valores adequados.

A dependência de transações automatizadas é alta. É necessário garantir a estabilidade do servidor e evitar anomalias que impeçam a automação normal das transações.

Para reduzir o risco acima, pode-se melhorar através da optimização dos parâmetros de configuração, limitar adequadamente o tamanho da posição, adicionar módulos de controle de vento, etc.

Direção de otimização

A estratégia pode ser otimizada nas seguintes direções:

Aumentar as condições de filtragem de abertura de posições para evitar que os pontos de mudança de tendência percam sinais. Por exemplo, a análise de tendências é julgada por indicadores como o índice de tendências.

Optimizar a configuração de parâmetros para que seja mais adequado para diferentes tipos de negociação. Por exemplo, ciclo de canal rápido e lento, tamanho da posição, etc.

Adicionar módulos de controle de risco, como a retirada máxima, o limite de perda diária, etc. Evitar eventos de risco que resultem em grandes perdas.

Optimizar as estratégias de stop loss, como o trailing stop, para que o stop loss seja mais adequado às tendências do mercado.

Resumir

A estratégia de negociação de Tang An Chi é uma estratégia de acompanhamento de tendências muito simples. Sua vantagem é a facilidade de compreensão, fácil de execução automática e adequada para negociações programadas. Mas também há um certo risco, que requer uma otimização adicional para que seus parâmetros estejam mais em consonância com a situação real do mercado.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2020

//@version=4

strategy("Noro's SimpleTurtle Strategy", shorttitle = "SimpleTurtle str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")

sizeshort = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot short, %")

fast = input(20, minval=1)

slow = input(50, minval=1)

showof = input(true, defval = true, title = "Show offset")

showll = input(true, defval = true, title = "Show lines")

showdd = input(false, defval = true, title = "Show label (drawdown)")

showbg = input(true, defval = true, title = "Show background")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Donchian price channel fast

hf = highest(high, fast)

lf = lowest(low, fast)

center = (hf + lf) / 2

//Donchian price chennal slow

hs = highest(high, slow)

ls = lowest(low, slow)

//Lines

colorpc = showll ? color.blue : na

colorsl = showll ? color.red : na

offset = showof ? 1 : 0

plot(hs, offset = offset, color = colorpc)

plot(ls, offset = offset, color = colorpc)

plot(center, offset = offset, color = colorsl)

//Background

size = strategy.position_size

colorbg = showbg == false ? na : size > 0 ? color.lime : size < 0 ? color.red : na

bgcolor(colorbg, transp = 70)

//Orders

truetime = true

lotlong = 0.0

lotshort = 0.0

lotlong := size != size[1] ? strategy.equity / close * sizelong / 100 : lotlong[1]

lotshort := size != size[1] ? strategy.equity / close * sizeshort / 100 : lotshort[1]

//Orders

strategy.entry("Long", strategy.long, lotlong, stop = hs, when = needlong and strategy.position_size == 0 and truetime)

strategy.entry("Short", strategy.short, lotshort, stop = ls, when = needshort and strategy.position_size == 0 and truetime)

strategy.exit("Long", stop = center, when = needlong and strategy.position_size > 0)

strategy.exit("Short", stop = center, when = needshort and strategy.position_size < 0)

if true

strategy.close_all()

strategy.cancel("fast L")

strategy.cancel("fast S")

strategy.cancel("slow L")

strategy.cancel("slow S")

if showdd

//Drawdown

max = 0.0

max := max(strategy.equity, nz(max[1]))

dd = (strategy.equity / max - 1) * 100

min = 100.0

min := min(dd, nz(min[1]))

//Label

min := round(min * 100) / 100

labeltext = "Drawdown: " + tostring(min) + "%"

var label la = na

label.delete(la)

tc = min > -100 ? color.white : color.red

osx = timenow + round(change(time)*10)

osy = highest(100)

la := label.new(x = osx, y = osy, text = labeltext, xloc = xloc.bar_time, yloc = yloc.price, color = color.black, style = label.style_labelup, textcolor = tc)