Com base na média móvel dupla seguindo a estratégia

Visão geral

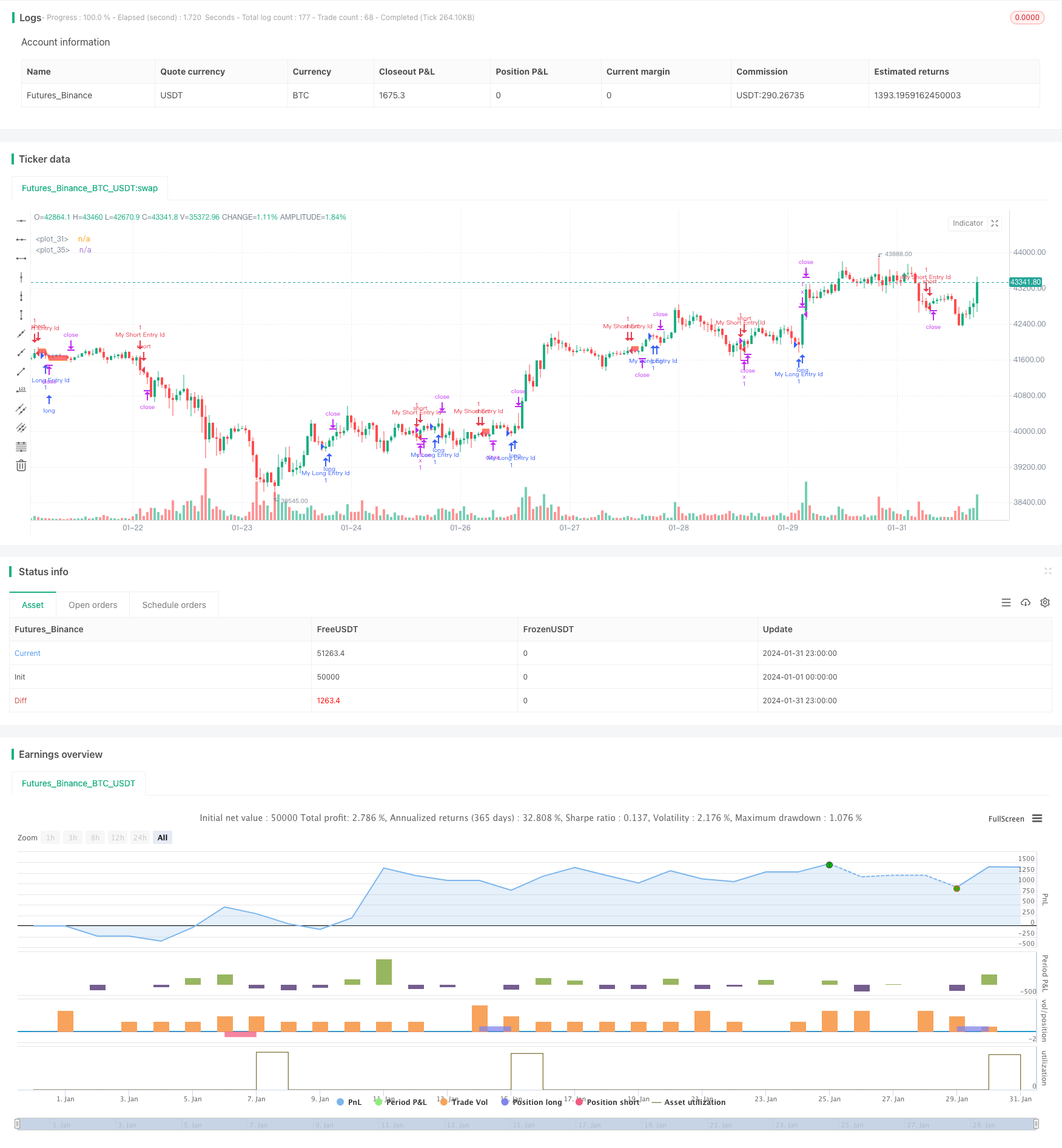

A estratégia de acompanhamento de dupla linha é uma estratégia de acompanhamento de tendências baseada em médias móveis. Computa as médias móveis de diferentes períodos e julga a direção da tendência para emitir um sinal de negociação. Quando a média móvel de curto prazo atravessa a média móvel de longo prazo, faça mais; quando a média móvel de curto prazo atravessa a média móvel de longo prazo, faça zero.

Princípio da estratégia

A estratégia de dupla linha de equilíbrio segue a direção da tendência através do cálculo de uma média móvel simples (SMA) de 14 e 28 ciclos. Concretamente, ela calcula 14 e 28 ciclos de SMA de preços de fechamento no final de cada ciclo. Quando um SMA de 14 ciclos é atravessado por 28 ciclos, é emitido um sinal de fechamento e abre uma posição longa. Quando um SMA de 14 ciclos é atravessado por 28 ciclos, é emitido um sinal de fechamento e abre uma posição curta.

Depois de entrar em uma posição, ele controla o risco através da configuração de stop-loss e stop-loss. O número de pontos de stop-loss e stop-loss é convertido em preço por meio de parâmetros de entrada. Além disso, ele também traça uma linha de referência de stop-loss, stop-loss e preço médio de entrada no gráfico, facilitando a avaliação intuitiva do lucro e do risco da posição.

Análise de vantagens

A estratégia de dupla linha de equilíbrio tem as seguintes vantagens:

- A operação é simples e fácil de realizar.

- A tendência é de que o retorno seja menor.

- A frequência de transação pode ser controlada por meio de ajustes nos parâmetros do ciclo.

- Pode-se configurar com flexibilidade o risco de controle de ponto de parada de perda.

Análise de Riscos

A estratégia de dupla linha de equilíbrio também tem riscos:

- Quando um evento inesperado interrompe a tendência do mercado, pode haver grandes perdas.

- Se o ponto de paragem for muito pequeno, pode ocorrer uma paragem prematura.

- Se o ponto de parada for muito grande, pode-se expandir o alcance da perda.

- A frequência de transação pode ser muito alta ou muito baixa, afetando a eficiência do capital.

Para controlar os riscos acima mencionados, pode-se otimizar a partir dos seguintes aspectos:

- Combinando os indicadores de volatilidade para determinar o ponto de parada.

- Parâmetros periódicos de otimização de médias móveis.

- Aumentar os filtros de tendência para evitar falsos sinais de fim de tendência.

Direção de otimização

A estratégia de duplo seguimento de equilíbrio pode ser otimizada de várias maneiras:

Aumentar os indicadores de volatilidade e ajustar dinamicamente os pontos de parada. Por exemplo, em combinação com o indicador ATR, ampliar os pontos de parada quando a volatilidade do mercado aumenta, evitando o stop loss prematuro.

Otimizar os parâmetros do ciclo da média móvel. Pode testar mais combinações e escolher o ciclo mais adequado para produzir o número de sinais de negociação.

Adicionar filtros de tendência. Por exemplo, adicionar MACD, DMI e outros indicadores para evitar falsos sinais no final da tendência e reduzir transações desnecessárias.

Aumentar os modelos de aprendizagem de máquina. Usar modelos de aprendizagem profunda, como LSTM, GRU, para prever tendências de preços, em vez da regra de equilíbrio tradicional, pode ter um efeito melhor.

A estratégia é aplicada a mais variedades, utilizando a não correlação para reduzir a retirada global.

Resumir

A dupla linha de equilíbrio é uma estratégia de tendência simples e prática para a estratégia geral. Ela segue a tendência, tem menos risco de retração e é fácil de implementar. Podemos otimizar a estratégia ajustando os parâmetros do ciclo, configurando um stop loss e adicionando indicadores de julgamento de tendência, etc., para que ela possa se adaptar a mais condições de mercado e obter um retorno de investimento mais estável.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov

// @description

//

//@version=4

strategy("coiniland copy trading platform", overlay=true)

// random entry condition

longCondition = crossover(sma(close, 14), sma(close, 28))

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = crossunder(sma(close, 14), sma(close, 28))

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

moneyToSLPoints(money) =>

strategy.position_size !=0 ? (money / syminfo.pointvalue / abs(strategy.position_size)) / syminfo.mintick : na

p = moneyToSLPoints(input(200, title = "Take Profit $$"))

l = moneyToSLPoints(input(100, title = "Stop Loss $$"))

strategy.exit("x", profit = p, loss = l)

// debug plots for visualize SL & TP levels

pointsToPrice(pp) =>

na(pp) ? na : strategy.position_avg_price + pp * sign(strategy.position_size) * syminfo.mintick

pp = plot(pointsToPrice(p), style = plot.style_linebr )

lp = plot(pointsToPrice(-l), style = plot.style_linebr )

avg = plot( strategy.position_avg_price, style = plot.style_linebr )

fill(pp, avg, color = color.green)

fill(avg, lp, color = color.red)