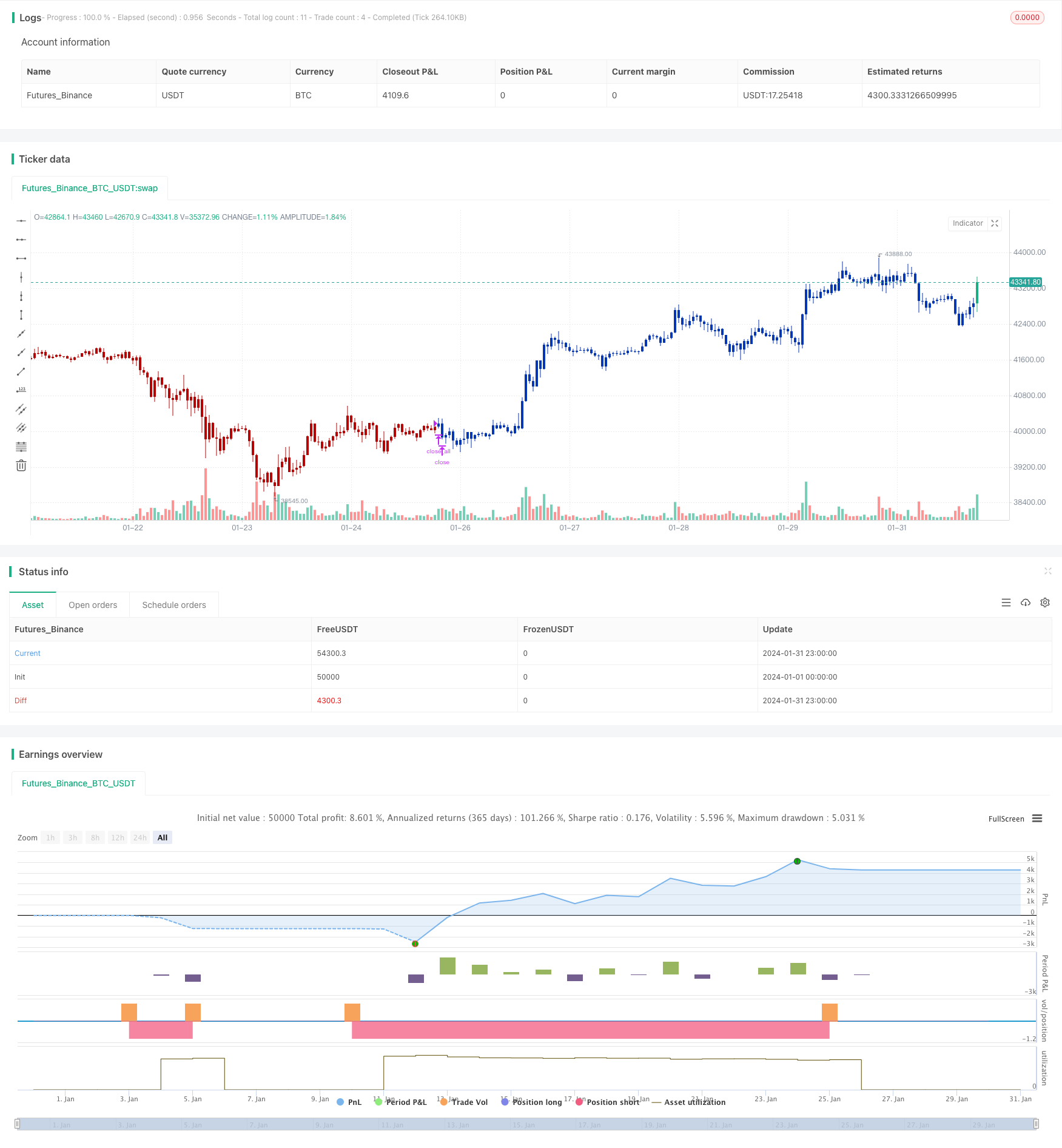

Estratégia de reversão de quebra de momentum binário

Visão geral

A estratégia de reversão de ruptura de dinâmica binária permite a filtragem de sinais duplos através da combinação do índice de Stoker e do índice de touro, fazendo uma reversão de negociação no ponto de reversão do mercado, buscando um excesso de queda e um excesso de alta.

Princípio da estratégia

A estratégia consiste em duas partes:

- 123 estratégia de reversão

Utilize a estratégia de inversão de Wolf Jansen em seu livro Como eu posso triplicar o meu capital no mercado de futuros. Faça um ganho quando o preço de fechamento é 2 dias consecutivos acima do preço de fechamento do dia anterior e o indicador de ações de linha K lenta é inferior a 50 no dia 9 e faça um ganho quando o preço de fechamento é 2 dias consecutivos abaixo do preço de fechamento do dia anterior e o indicador de ações de linha K rápida é superior a 50 no dia 9

- Índice de touro

Utiliza o indicador de força proposto por Vadim Gimel Fab em seu livro Bull Bear Balance Indicator Box. Ele julga a força do espaço-tempo calculando a relação entre a linha K atual e a linha K anterior, e dá o sinal para fazer espaço-tempo.

A estratégia combina as duas estratégias de sinal único acima e emite um sinal de transação quando ambos os sinais coincidem, reduzindo os falsos sinais com um filtro duplo.

Análise de vantagens

A estratégia combina os benefícios da estratégia de reversão e da estratégia de acompanhamento, sendo capaz de capturar sinais de reversão no mercado em tempo hábil e, ao mesmo tempo, reduzir os falsos sinais por meio de filtragem de sinais duplos, evitando a perseguição de altos e baixos. Os benefícios específicos são os seguintes:

- A forma 123 é usada para avaliar os pontos de inversão do mercado e identificar os pontos de superalimento.

- Mecanismo de filtragem de duplo sinal, evitando o falso sinal produzido por um único indicador, melhorando a qualidade do sinal.

- O método de negociação inversa é usado para aproveitar as oportunidades de tendências de inversão de mercado.

- Há muito espaço para otimização de parâmetros, que podem ser adaptados a diferentes ambientes de mercado através da adaptação dos parâmetros do indicador.

Análise de Riscos

A estratégia também apresenta alguns riscos, que vêm das seguintes fontes:

- Risco de falha de reversão. Identificar um sinal de reversão é um pouco difícil, mas há uma grande probabilidade de que o preço continue na tendência original após o sinal de reversão.

- Perda de oportunidades de negociação quando os sinais de dupla filtragem não são consistentes.

- Parâmetros errados causaram uma identificação incorreta do sinal de retorno.

- A estratégia é mais adequada para transações de média e longa distância, e não funciona muito bem para transações de curta distância.

A resposta é a seguinte:

- A utilização de estratégias de stop-loss para controlar as perdas individuais.

- Parâmetros de otimização, diferentes variedades podem escolher diferentes combinações de parâmetros.

- Em combinação com outros indicadores como julgamento auxiliar.

Direção de otimização

A estratégia também pode ser melhorada nos seguintes aspectos:

- Teste a influência de diferentes parâmetros sobre a eficácia da estratégia, procurando a combinação ideal de parâmetros. Por exemplo, o parâmetro de ciclo de ajuste do indicador de Stokes, o parâmetro de suavização do indicador de KDJ, etc.

- Aumentar a estratégia de stop loss para controlar a perda individual. O stop loss pode ser definido em combinação com o indicador ATR.

- Em combinação com outros indicadores para verificação de sinais. Por exemplo, MACD, KD, RSI e outros indicadores de geração de sinais de considerar a emissão de sinais de negociação.

- Otimizar os parâmetros usando algoritmos de aprendizagem de máquina para permitir o ajuste dinâmico dos parâmetros.

Resumir

A estratégia de reversão de ruptura de dinâmica binária permite a filtragem de duplo sinal e a reversão de negociação por meio da combinação do índice de Stokes e do índice de Bull. Ela pode aproveitar as oportunidades de reversão do mercado e evitar o ruído gerado por um único sinal. É uma estratégia de quantificação estável e eficaz.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Bull Power Indicator

// To get more information please see "Bull And Bear Balance Indicator"

// by Vadim Gimelfarb.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

BullPower(SellLevel, BuyLevel) =>

pos = 0

value = iff (close < open ,

iff (close[1] < open , max(high - close[1], close - low), max(high - open, close - low)),

iff (close > open,

iff(close[1] > open, high - low, max(open - close[1], high - low)),

iff(high - close > close - low,

iff (close[1] < open, max(high - close[1], close - low), high - open),

iff (high - close < close - low,

iff(close[1] > open, high - low, max(open - close, high - low)),

iff (close[1] > open, max(high - open, close - low),

iff(close[1] < open, max(open - close, high - low), high - low))))))

pos := iff(value > SellLevel, -1,

iff(value <= BuyLevel, 1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Bull Power", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

SellLevel = input(15, step=1)

BuyLevel = input(3, step=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posBullPower = BullPower(SellLevel, BuyLevel)

pos = iff(posReversal123 == 1 and posBullPower == 1 , 1,

iff(posReversal123 == -1 and posBullPower == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )