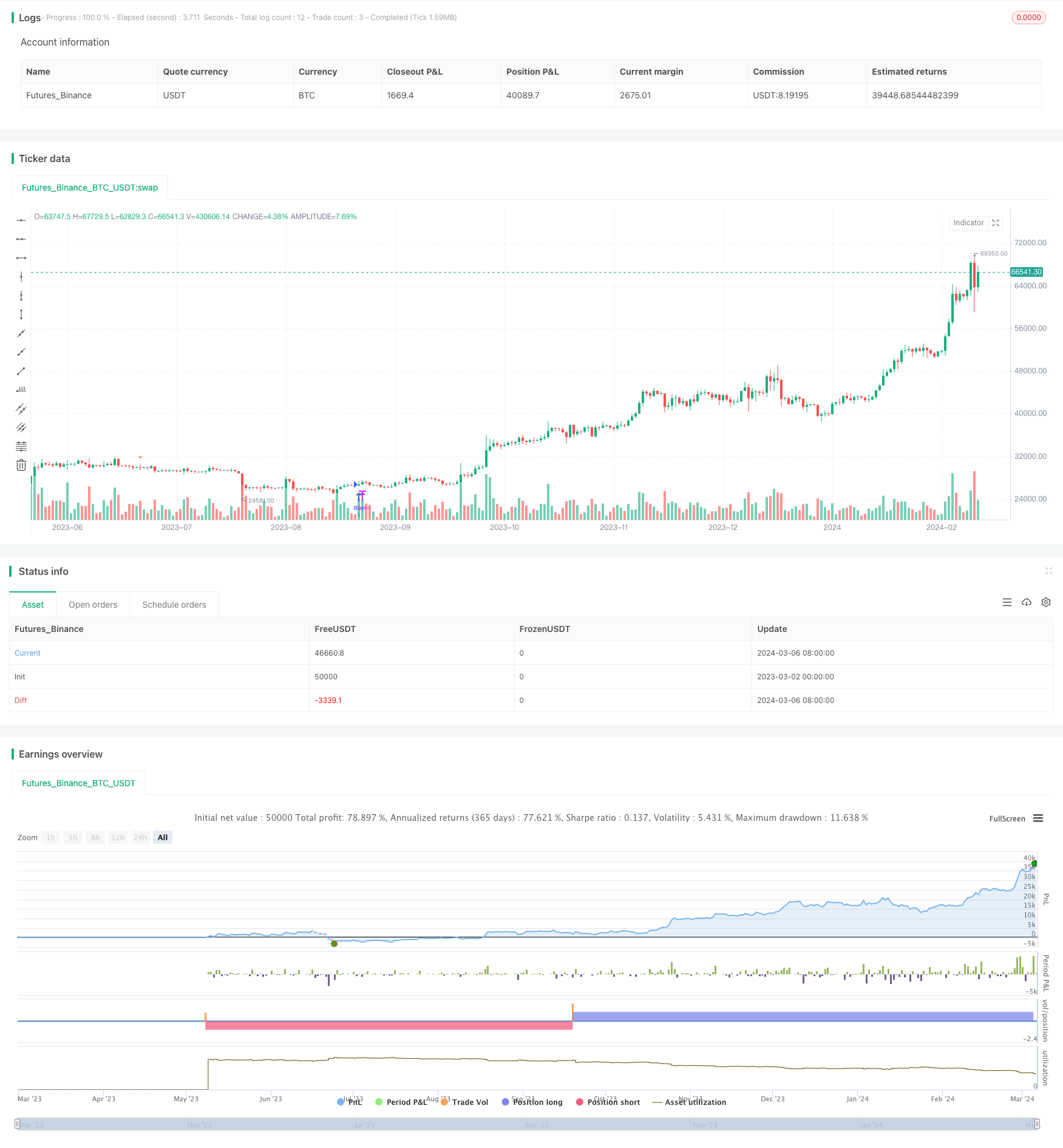

Estratégia de Fundo de Índice de Filtro Duplo Baseada em Média Móvel e Indicador de Super Tendência

Visão geral

A estratégia combina dois indicadores técnicos comuns: a média móvel e a super tendência, para capturar a tendência do mercado por meio de uma dupla filtragem e negociar de acordo com a direção da tendência. A principal idéia da estratégia é usar o cruzamento de duas médias móveis rápidas e lentas para determinar a formação de tendências, enquanto usa a super tendência para confirmar a direção da tendência, para filtrar os falsos sinais e melhorar a precisão das negociações.

Princípio da estratégia

A estratégia usa dois indicadores técnicos: a média móvel e o indicador de tendência.

A média móvel é um indicador de acompanhamento de tendências comummente usado para determinar a movimentação dos preços através da medição dos preços de fechamento em um período de tempo. A estratégia usa uma média móvel simples (SMA) de dois períodos diferentes, 10 e 30 dias. Quando a linha rápida (SMA) atravessa a linha lenta (SMA) de 10 dias, indica que uma tendência ascendente pode ser formada; Quando a linha rápida atravessa a linha lenta, indica que uma tendência descendente pode ser formada.

O Supertrend Indicator é um indicador de acompanhamento de tendências, que julga a direção da tendência comparando o preço de fechamento atual com a média real da amplitude (ATR) em um determinado período. A estratégia usa o ATR de 7 ciclos e um fator múltiplo de 2.0 para calcular o Supertrend Indicator. Quando o Supertrend Indicator mostra uma tendência ascendente, indica que o mercado pode estar em uma situação de múltiplos pontos; quando o Supertrend Indicator mostra uma tendência de queda, indica que o mercado pode estar em uma situação de vazio.

A estratégia gera um sinal de negociação através da combinação de uma média móvel e um indicador de tendência super. Quando a linha rápida atravessa a linha lenta e o indicador de tendência super mostra uma tendência ascendente, o sinal de compra é acionado; Quando a linha rápida atravessa a linha lenta e o indicador de tendência super mostra uma tendência descendente, o sinal de venda é acionado. Este mecanismo de dupla filtragem pode efetivamente reduzir os falsos sinais e melhorar a precisão da negociação.

No que diz respeito à execução de transações, a estratégia usa uma estratégia de stop loss e stop loss fixa. Quando se compra, o preço de stop loss é definido como o preço mínimo menos 1% da amplitude de flutuação, o preço de stop loss é definido como o preço máximo mais 2% da amplitude de flutuação; Quando se vende, o preço de stop loss é definido como o preço máximo mais 1% da amplitude de flutuação, o preço de stop loss é definido como o preço mínimo menos 2% da amplitude de flutuação.

Análise de vantagens

Mecanismo de dupla filtragem: a estratégia combina a média móvel e o indicador de tendência super, para gerar sinais de negociação por meio de dupla filtragem, o que pode efetivamente reduzir os falsos sinais e melhorar a precisão das negociações.

Forte capacidade de acompanhamento de tendências: as médias móveis e os super indicadores de tendências são indicadores de acompanhamento de tendências comuns, que são capazes de capturar melhor as tendências do mercado e são adequados para negociar em mercados de tendências.

Medidas de controle de risco: a estratégia usa uma estratégia de stop loss e stop-loss fixa, que permite controlar eficazmente o risco e bloquear os lucros, evitando perdas excessivas e retorno de lucros.

Parâmetros ajustáveis: os parâmetros da estratégia, como o período da média móvel, os parâmetros do indicador de tendência super, etc., podem ser ajustados de acordo com diferentes ambientes de mercado e estilos de negociação, com uma certa flexibilidade.

Análise de Riscos

Risco de otimização de parâmetros: o desempenho da estratégia pode ser sensível à escolha de parâmetros, e diferentes combinações de parâmetros podem levar a resultados diferentes. Portanto, é necessário otimizar e testar os parâmetros na aplicação real para encontrar a melhor combinação de parâmetros.

Risco de mercado: Esta estratégia é adequada para mercados de tendência, onde os mercados de turbulência ou de surtos freqüentes, pode haver mais falsos sinais, resultando em transações frequentes e perda de fundos. Portanto, na aplicação prática, é necessário combinar a situação do mercado e outros métodos de análise para um julgamento integrado.

Risco de stop loss: a estratégia usa uma estratégia de stop loss e stop loss fixa, que, embora possa controlar o risco e bloquear os lucros, também pode limitar o espaço de lucro da estratégia. Em aplicações práticas, pode-se considerar o uso de estratégias de stop loss mais flexíveis, como rastreamento de stop loss, stop loss dinâmico, etc.

Direção de otimização

Optimização de parâmetros: Otimização de parâmetros-chave da estratégia, como o período de uma média móvel, os parâmetros do indicador de tendência super, etc., para encontrar a melhor combinação de parâmetros por meio de testes retrospectivos e futuros, aumentando a estabilidade e a lucratividade da estratégia.

Adicionar outros critérios de filtragem: Além das médias móveis e dos supertrends, pode-se considerar a adição de outros indicadores técnicos ou fatores fundamentais como critérios de filtragem, como volume de transação, indicadores de força relativa (RSI) e dados macroeconômicos, para aumentar ainda mais a confiabilidade do sinal de negociação.

Melhorar a estratégia de stop loss: pode-se considerar o uso de estratégias de stop loss mais flexíveis, como o rastreamento de stop loss, stop loss dinâmico, etc., para se adaptar a diferentes condições de mercado e movimentos de preços. Isso pode dar mais espaço para a estratégia de lucro, enquanto controla o risco.

Adere ao gerenciamento de posições: pode ajustar dinamicamente o tamanho das posições de acordo com a força da tendência do mercado, a capacidade de tolerância ao risco da conta, entre outros fatores, aumentando as posições quando a tendência é forte e reduzindo as posições quando a tendência é fraca ou incerta, para controlar melhor o risco e aumentar os ganhos.

Resumir

A estratégia, combinando a média móvel e o indicador de tendência super, forma um mecanismo de dupla filtragem para capturar a tendência do mercado e negociar. Sua vantagem é que a capacidade de acompanhamento de tendências é forte e pode reduzir efetivamente os falsos sinais, ao mesmo tempo em que controla o risco através de uma estratégia de parada de perda fixa.

A direção de otimização inclui a otimização de parâmetros, a adição de outras condições de filtragem, a melhoria da estratégia de parada de perda e a adição de gerenciamento de posições. Através da otimização e aperfeiçoamento contínuos da estratégia, pode-se aumentar sua estabilidade e lucratividade, adaptando-se melhor a diferentes condições de mercado.

Em geral, a estratégia fornece uma forma viável de pensar para a negociação de fundos de índice, capturar as tendências do mercado por meio de técnicas de análise e adotar medidas de controle de risco apropriadas, com o objetivo de obter um retorno estável do investimento. Mas qualquer estratégia tem suas limitações, e na aplicação prática precisa combinar as condições específicas do mercado e suas próprias preferências de risco, ajustar e otimizar de forma flexível para obter a sua máxima eficácia.

/*backtest

start: 2023-03-02 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Index Fund Strategy", overlay=true)

// Moving Averages

fastMA = ta.sma(close, 10)

slowMA = ta.sma(close, 30)

// Supertrend Indicator

atrLength = input.int(7, "ATR Length", minval=1)

factor = input.float(2.0, "Factor", minval=0.1, step=0.1)

[supertrend, direction] = ta.supertrend(factor, atrLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA) and direction > 0

shortCondition = ta.crossunder(fastMA, slowMA) and direction < 0

// Plot Entry Signals

plotshape(longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

plotshape(shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Sell Signal")

// Strategy

if (longCondition)

stopLoss = low - (high - low) * 0.01 // 1% stop loss

takeProfit = high + (high - low) * 0.02 // 2% take profit

strategy.entry("Buy", strategy.long, stop=stopLoss, limit=takeProfit)

else if (shortCondition)

stopLoss = high + (high - low) * 0.01 // 1% stop loss

takeProfit = low - (high - low) * 0.02 // 2% take profit

strategy.entry("Sell", strategy.short, stop=stopLoss, limit=takeProfit)