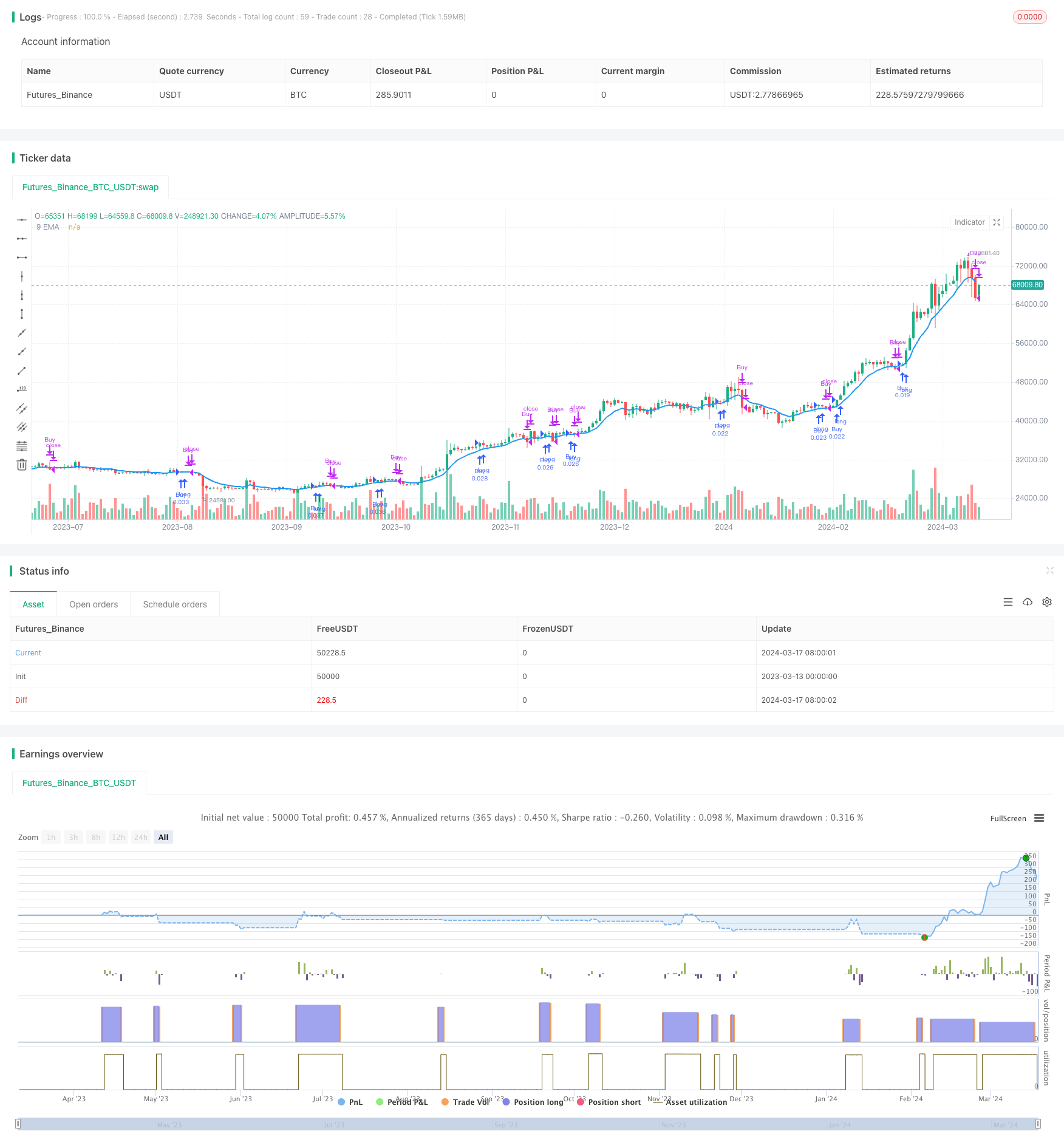

Estratégia de rompimento forte de preço de fechamento duplo de 5 minutos com base na posição dinâmica 9EMA

Visão geral da estratégia

A estratégia usa a média móvel de 9 períodos do índice ((9EMA) como base para determinar a tendência. Se, dentro de 10 minutos do início do dia de negociação, os preços de fechamento de duas linhas K de 5 minutos consecutivos estiverem muito próximos do preço mais alto ((maior que 99% do preço mais alto) e o preço de fechamento estiver acima do 9EMA, considere-se que um forte sinal de ruptura ocorreu.

Princípio da estratégia

A estratégia baseia-se nos seguintes princípios:

- Na abertura do dia de negociação, se o mercado tiver um forte movimento de ruptura, geralmente significa que o mercado pós-mercado deve continuar a subir fortemente.

- A 9EMA é um indicador de tendência relativamente sensível, e na estação de preços, a 9EMA geralmente significa uma vantagem de muitos.

- Os preços de fechamento de duas linhas K consecutivas estão muito próximos dos preços máximos, o que mostra a forte força de vários investidores e a alta atividade de compra.

- Após a aparição de uma forte tendência, o uso de fundos fixos para determinar o tamanho da posição permite controlar o risco e aproveitar ao máximo a tendência.

- Quando o preço cai abaixo de 9 EMA, geralmente significa que a tendência está se reversando, e é um momento oportuno para fechar posições e proteger os lucros ao máximo.

A estratégia busca obter maiores ganhos com menor risco, capturando uma forte ruptura na fase de abertura do dia de negociação e participando de posições dinâmicas. Ao mesmo tempo, a estratégia também adota condições de parada rígidas, que, se a tendência se inverter, acabam com a posição de equilíbrio e controlam a retirada.

Vantagens estratégicas

- O tempo de negociação é concentrado em 10 minutos antes do início do mercado, para entender o que está acontecendo no início do mercado, a frequência de negociação é baixa e a operacionalidade é forte.

- O uso de duas rupturas de linha K consecutivas para confirmar a tendência pode filtrar efetivamente as rupturas falsas e aumentar a confiabilidade do sinal.

- O tamanho da posição é ajustado de acordo com a dinâmica do nível de preço do ponto de ruptura, pode ser automaticamente adaptado às características da situação em diferentes períodos, o risco é controlado.

- As condições de stop loss são claras e rigorosamente executadas, o que permite controlar efetivamente o máximo de perdas de uma única transação.

- A lógica da estratégia é simples, fácil de entender e executar, adequada para a maioria dos traders.

Risco estratégico

- Embora frequentemente haja oportunidades de tendência durante a fase de abertura, às vezes também há grandes flutuações e repetições, com um certo risco de falsa ruptura.

- A estratégia abre uma posição quando duas linhas K consecutivas cumprem as condições, e ainda pode enfrentar algum prejuízo se a situação mudar rapidamente após a abertura da posição.

- A estratégia de controle de posição de capital fixo é simples, mas pode gerar grandes flutuações na taxa de retorno em situações de forte volatilidade.

- Esta estratégia capta apenas a tendência de alta unilateral e não se aplica a tendências de choque e tendência de baixa.

Em relação aos riscos acima mencionados, pode-se considerar otimizar e melhorar os seguintes aspectos:

- A adição da relação entre o preço de abertura e o preço de fechamento do dia anterior como condição de filtragem aumenta a precisão do julgamento de tendências.

- Optimizar as condições de stop loss, por exemplo, adicionando um stop loss móvel ou um stop loss condicional, para reduzir ainda mais o risco de um único negócio.

- Durante a fase de continuação da tendência, pode-se considerar a adoção de uma estratégia de acréscimo de posição em pirâmide para aumentar a taxa de retorno geral.

- Tente combinar essa estratégia com outras estratégias que se aplicam em situações de turbulência ou de tendência de queda, aumentando a adaptabilidade da estratégia.

Direção de otimização

- A introdução de mais indicadores eficazes de determinação de tendências, como MACD, correia de Bryn, e outros, integrando vários indicadores para confirmar sinais de tendência, aumentar a confiabilidade dos sinais de abertura de posições e reduzir o risco de falsas rupturas.

- Para otimizar a janela de tempo de abertura, considere reduzir a janela de tempo de 10 minutos para 5 minutos ou estender para 15 minutos para encontrar o melhor tempo de abertura de posição por meio de contraposição de retrospectiva. Isso pode minimizar o impacto da flutuação inicial, enquanto se mantém a tendência.

- No que diz respeito ao controle de posições, pode-se considerar a introdução de fatores de taxa de volatilidade, como a adaptação dinâmica da proporção de capital em cada abertura de posição de acordo com o ATR, reduzindo as posições em caso de maior volatilidade e aumentando as posições em caso de menor volatilidade, para que a estratégia se adapte melhor a diferentes ritmos de mercado.

- Optimizar as condições de parada, mantendo a lógica original de parada de 9EMA, pode ser adicionado a uma estratégia de parada móvel, ou seja, depois que o preço se move em uma certa proporção na direção favorável, o ponto de parada é movido para o preço de custo ou perto do preço de abertura, reduzindo assim a retirada e bloqueando parte dos lucros.

- Considere a inclusão de alguns filtros, como volume de transação, volatilidade, etc., para avaliar se esses indicadores estão em sincronia positiva quando os sinais de abertura de posição aparecem, para confirmar ainda mais a eficácia da tendência. Isso pode ajudar a estratégia a evitar algumas armadilhas e falsos sinais.

Através destas otimizações, a estratégia espera controlar melhor os riscos e melhorar a estabilidade e sustentabilidade dos ganhos da estratégia, ao mesmo tempo em que capta as tendências. Naturalmente, qualquer otimização precisa ser verificada pela rigorosa retrospectiva para a sua eficácia e ser dinamicamente ajustada de acordo com a situação real.

Resumir

A estratégia é baseada no 9EMA, capturando a tendência de alta forte em 10 minutos após a abertura do dia de negociação e usando a dinâmica de fundos fixos para ajustar a posição. A lógica da estratégia é simples, fácil de entender e executar, e é adequada para a maioria dos comerciantes.

/*backtest

start: 2023-03-13 00:00:00

end: 2024-03-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Two 5min Closes Above 9EMA Strategy with Dynamic Position Size", overlay=true)

// Define the fixed amount for position sizing

fixedAmount = 1000

// Calculate the 9-period EMA

ema9 = ta.ema(close, 9)

// Define time constraints (9:30 AM to 9:40 AM EST, adjust for your timezone)

sessionStart = 0930

sessionEnd = 0940

timeCondition = (hour * 100 + minute) >= sessionStart and (hour * 100 + minute) < sessionEnd

// Detect two consecutive 5-min bars where close is near 0.99 times the high and above 9 EMA

closeNearHighAndAboveEMA = close >= high * 0.99 and close > ema9

twoConsecutiveBars = closeNearHighAndAboveEMA and closeNearHighAndAboveEMA[1]

// Entry condition: Within the first 10 minutes of the day and two consecutive bars match criteria

entryCondition = twoConsecutiveBars

// Exit condition: First 5-min close below 9 EMA after entry

exitCondition = close < ema9

// Plot EMA for visualization

plot(ema9, color=color.blue, linewidth=2, title="9 EMA")

// Calculate position size

positionSize = fixedAmount / close

// Strategy execution

if (entryCondition)

strategy.entry("Buy", strategy.long, qty=positionSize)

if (exitCondition)

strategy.close("Buy")