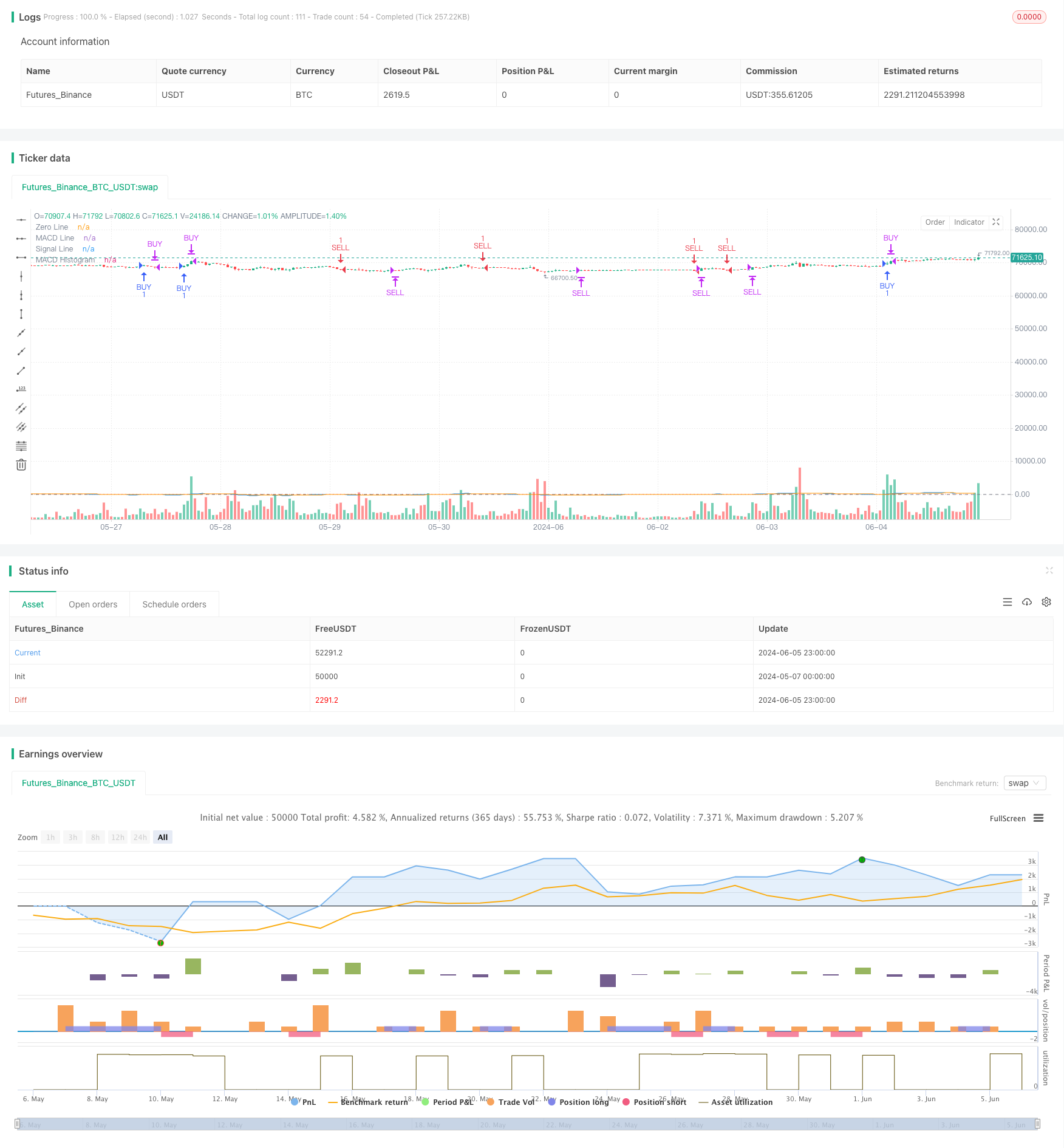

Visão geral

A estratégia combina o MACD (Moving Average Convergence deviation), o RSI (Relatively Strong Index) e o SMA (Simple Moving Average) para gerar um sinal de compra e venda confiável. O MACD é usado para capturar a mudança de dinâmica dos preços, o RSI é usado para identificar o estado de sobrecompra e sobrevenda, e o SMA é usado para confirmar a direção da tendência. A estratégia filtra através de múltiplos termos para reduzir os falsos sinais e fornecer um ponto de entrada claro para a negociação do dia.

Princípio da estratégia

- MACD: quando a linha MACD atravessa a linha de sinal de baixo para cima, gera um sinal de duplicado; quando a linha MACD atravessa a linha de sinal de cima para baixo, gera um sinal de duplicado.

- RSI: Considere o overbought quando o RSI estiver abaixo do nível de sobrecompra (70), e o short quando o RSI estiver acima do nível de sobrevenda (30). Isso ajuda a evitar entrar em uma situação de sobrecompra ou sobrevenda.

- SMA: 50 ciclo SMA e 200 ciclo SMA são usados para confirmar a direção da tendência. Só se considera um aumento quando o SMA de 50 ciclos está acima do SMA de 200 ciclos; só se considera um corte quando o SMA de 50 ciclos está abaixo do SMA de 200 ciclos.

As condições de entrada e saída da estratégia são as seguintes:

- Fazer mais: quando a linha MACD atravessa a linha de sinal para cima, o RSI está abaixo do nível de sobrecompra (70), e o SMA de 50 ciclos está acima do SMA de 200 ciclos (indicando uma tendência ascendente).

- Ponto: Quando a linha MACD atravessa a linha de sinal para baixo ou o RSI supera o nível de sobrevenda (70), a posição de equilíbrio (P) é eliminada.

- Fechar: quando a linha MACD atravessa a linha de sinal para baixo, o RSI está acima do nível de oversold (<30) e o SMA de 50 períodos está abaixo do SMA de 200 períodos (<) indicando uma tendência descendente.

- Flat: quando a linha MACD atravessa a linha de sinal para cima ou o RSI cai para o nível de oversold (<30), a posição é fechada (<30).

Vantagens estratégicas

- O mecanismo de filtragem múltipla pode efetivamente reduzir os sinais falsos e aumentar a confiabilidade do sinal.

- A combinação de indicadores de dinâmica e indicadores de confirmação de tendência permite encontrar oportunidades de negociação de alta probabilidade na direção da tendência.

- Regras claras de entrada e saída facilitam a automatização das transações, eliminando os fatores emocionais das transações.

- Aplica-se ao comércio intradiário, adaptando-se rapidamente às mudanças do mercado e aproveitando as oportunidades de negociação de curto prazo.

Risco estratégico

- Em mercados turbulentos, essa estratégia pode gerar mais falsos sinais, resultando em transações frequentes e perda de capital.

- A estratégia depende de parâmetros de otimização de dados históricos, que podem ser re-otimizados quando há uma mudança significativa no estado do mercado.

- A notícia de ganhos ou perdas significativos pode levar o preço a ultrapassar os níveis de sobrecompra ou sobrevenda, e a estratégia pode perder essas oportunidades de negociação.

- A estratégia não tem um limite de perda, o que pode levar a um risco maior em situações extremas.

Direção de otimização da estratégia

- A introdução de mais condições de filtragem, como volume de transação, taxa de flutuação, etc., aumentará ainda mais a confiabilidade do sinal.

- A adaptabilidade da estratégia é melhorada com diferentes combinações de parâmetros para diferentes condições de mercado (como tendências e oscilações).

- Estabelecer níveis razoáveis de stop loss e stop loss para controlar os riscos e os ganhos de uma única transação.

- A estratégia é avaliada e testada em tempo real, os parâmetros são constantemente otimizados e ajustados para melhorar a robustez da estratégia.

Resumir

A estratégia, combinando indicadores técnicos como MACD, RSI e SMA, forma uma estratégia de negociação diária com múltiplos filtros. Utiliza a dinâmica e as mudanças de tendência para capturar oportunidades de negociação, enquanto controla o risco por meio de regras de entrada e saída claras. Embora a estratégia possa ser desafiada em mercados turbulentos, ela tem potencial de se tornar uma ferramenta de negociação diária confiável com mais otimização e gerenciamento de risco.

/*backtest

start: 2024-05-07 00:00:00

end: 2024-06-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading Strategy", overlay=true)

// Parametrii pentru MACD

macdLength = input.int(12, title="MACD Length")

signalSmoothing = input.int(9, title="MACD Signal Smoothing")

src = input(close, title="Source")

// Calculul MACD

[macdLine, signalLine, _] = ta.macd(src, macdLength, 26, signalSmoothing)

macdHist = macdLine - signalLine

// Parametrii pentru RSI

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Calculul RSI

rsi = ta.rsi(src, rsiLength)

// Filtru suplimentar pentru a reduce semnalele false

longFilter = ta.sma(close, 50) > ta.sma(close, 200)

shortFilter = ta.sma(close, 50) < ta.sma(close, 200)

// Conditii de intrare in pozitie long

enterLong = ta.crossover(macdLine, signalLine) and rsi < rsiOverbought and longFilter

// Conditii de iesire din pozitie long

exitLong = ta.crossunder(macdLine, signalLine) or rsi > rsiOverbought

// Conditii de intrare in pozitie short

enterShort = ta.crossunder(macdLine, signalLine) and rsi > rsiOversold and shortFilter

// Conditii de iesire din pozitie short

exitShort = ta.crossover(macdLine, signalLine) or rsi < rsiOversold

// Adaugarea strategiei pentru Strategy Tester

if (enterLong)

strategy.entry("BUY", strategy.long)

if (exitLong)

strategy.close("BUY")

if (enterShort)

strategy.entry("SELL", strategy.short)

if (exitShort)

strategy.close("SELL")

// Plotarea MACD si Signal Line

plot(macdLine, color=color.blue, title="MACD Line")

plot(signalLine, color=color.orange, title="Signal Line")

hline(0, "Zero Line", color=color.gray)

plot(macdHist, color=color.red, style=plot.style_histogram, title="MACD Histogram")