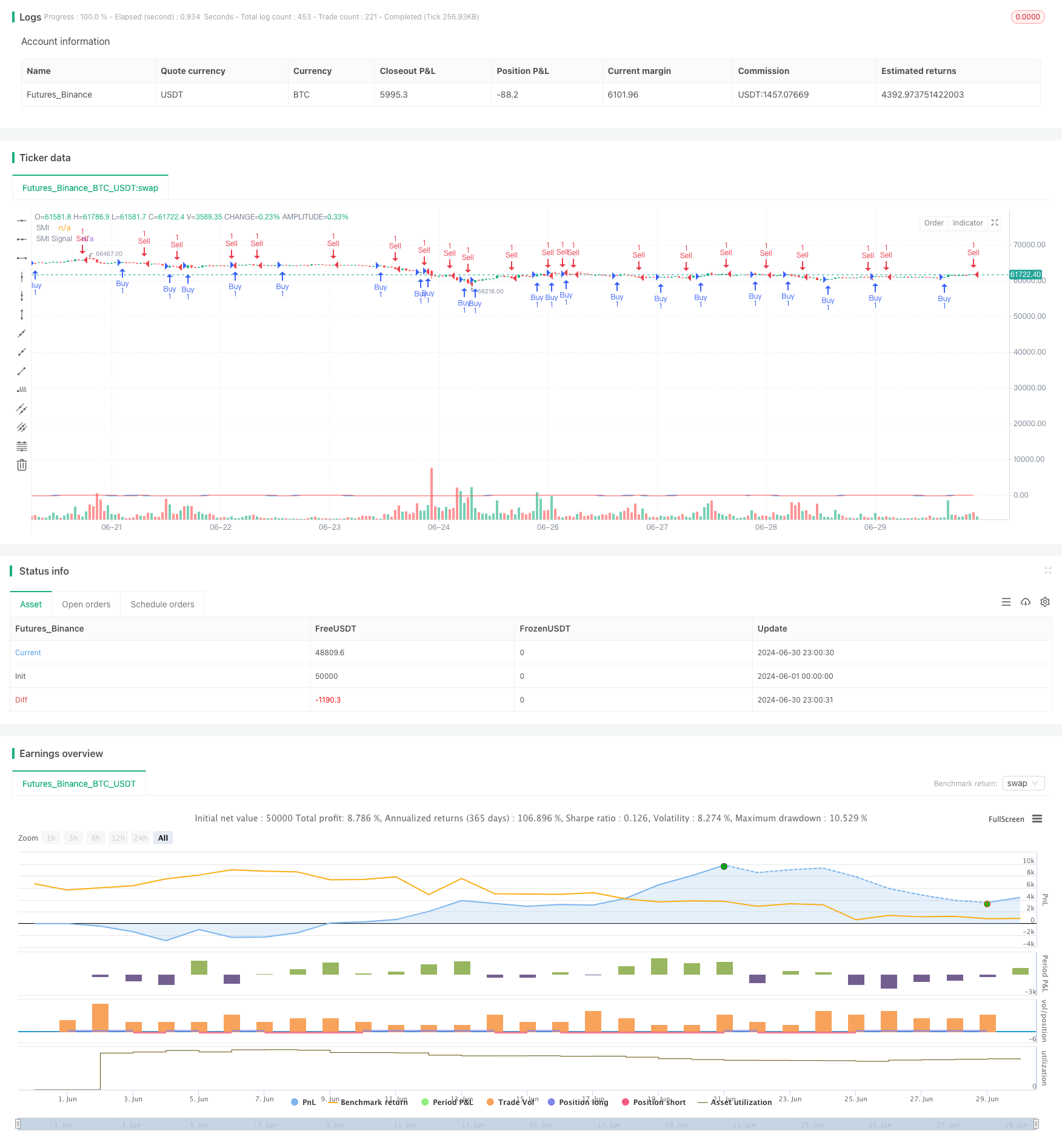

Visão geral

Esta estratégia é um sistema de negociação que combina um indicador de movimento aleatório (SMI) e um pivô padrão. Utiliza principalmente os sinais de cruzamento do indicador SMI para julgar as mudanças na dinâmica do mercado e, ao mesmo tempo, combina a posição do preço perto do pivô para determinar o momento de entrada.

Princípio da estratégia

O núcleo da estratégia é o cálculo e a geração de sinais com base no indicador SMI. O SMI é um indicador de dinâmica que mede a dinâmica do mercado através do cálculo do preço de fechamento em relação à posição do preço máximo e mínimo. Os passos específicos são os seguintes:

Computação do componente SMI:

- Encontre os preços mais altos (h) e mais baixos (l) em um determinado período.

- Calcule o valor médio de m = (h + l) / 2

- Calcule a porcentagem de diferença entre o preço e o valor médio d = (preço - m) / (h - l) * 100

Calcule o valor do SMI:

- A média móvel simples de um ciclo de K para um valor de d é dada por SMI

- A média móvel simples de um SMI de um ciclo D, obtendo a linha de sinal SMI

Geração de sinais de negociação:

- Quando a linha SMI atravessa a linha de sinal de baixo, gera um sinal de compra

- Quando a linha SMI atravessa a linha de sinal de cima, gera um sinal de venda

A ligação entre os eixos:

- Os sinais de negociação acima são executados somente quando o preço se aproxima do nível do ponto central padrão

Este método combina a capacidade de acompanhamento de tendências dos indicadores de momentum e o conceito de resistência de suporte nos pontos centrais, com o objetivo de aumentar a precisão e a lucratividade das negociações.

Vantagens estratégicas

Captura de dinâmica: O indicador SMI é eficaz para capturar mudanças na dinâmica do mercado, ajudando a detectar em tempo hábil uma potencial reversão ou continuação da tendência.

Filtração de Falso Sinais: Combinando os pontos do eixo, a estratégia pode filtrar alguns possíveis falsos sinais e só negociar quando o preço está perto do ponto de resistência de suporte crítico.

Flexibilidade: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes condições de mercado e tipos de negociação para se adaptar a diferentes ambientes de negociação.

Visualização: A estratégia traça o SMI e as linhas de sinal em um gráfico, permitindo que o comerciante observe intuitivamente as mudanças na dinâmica do mercado.

Automatização: A estratégia pode ser programada para realizar transações totalmente automatizadas, reduzindo a interferência emocional humana.

Risco estratégico

Atraso: devido à utilização de médias móveis, o indicador SMI pode ter um certo atraso, podendo perder algumas oportunidades de negociação em mercados em rápida mudança.

Falso breakout: no mercado de discografia, o SMI pode gerar sinais de cruzamento frequentes, resultando em transações erradas.

Definição de ponto central: A estratégia depende do ponto central padrão, mas diferentes métodos de cálculo do ponto central podem levar a resultados diferentes.

Sensibilidade de parâmetros: O desempenho da estratégia pode ser sensível ao tamanho do SMI e aos parâmetros de suavização, e precisa ser cuidadosamente otimizado.

Dependência de condições de mercado: Em certas condições de mercado, como alta volatilidade ou tendências pouco visíveis, a estratégia pode não funcionar bem.

Para reduzir esses riscos, considere as seguintes medidas:

- Adicionar condições de filtragem adicionais, como filtros de tendência ou indicadores de volatilidade

- O ciclo de cálculo do SMI é ajustado dinamicamente usando parâmetros de adaptação

- Combinação com outros indicadores técnicos ou análise fundamental para confirmar o sinal

- Implementação de uma gestão rigorosa do risco, como o estabelecimento de metas de stop loss e profit

Direção de otimização da estratégia

Ajuste de parâmetros dinâmicos: O comprimento e os parâmetros de deslizamento do SMI podem ser ajustados automaticamente de acordo com a volatilidade do mercado para se adaptar a diferentes condições de mercado.

Análise de múltiplos períodos de tempo: Introdução de sinais SMI de períodos de tempo mais longos como filtros para reduzir o impacto do ruído de curto prazo.

Efeitos do ponto central de quantificação: pode-se ajustar o tamanho da posição de acordo com a distância do preço do ponto central ou definir diferentes condições de entrada.

Optimizar a estratégia de saída: atualmente, a estratégia foca apenas na entrada, podendo ser adicionada a lógica de saída baseada no indicador SMI, como o cruzamento inverso ou o nível de supercompra sobre venda.

Introdução de filtros de volatilidade: ajustar os parâmetros da estratégia ou suspender a negociação durante a alta volatilidade para evitar falsos sinais.

Indicadores de tendência integrados: Combinados com indicadores de tendência, como a média móvel ou o ADX, apenas na direção da tendência principal.

Retorno e otimização: retorno completo de diferentes combinações de parâmetros para encontrar a melhor configuração de parâmetros.

Essas orientações de otimização visam aumentar a estabilidade e adaptabilidade das estratégias, reduzindo os falsos sinais e aumentando a lucratividade.

Resumir

A estratégia de cruzamento de momentum do SMI em combinação com os pontos centrais é uma estratégia de negociação que combina análise técnica e comportamento de preços. Utiliza o indicador SMI para capturar mudanças na dinâmica do mercado e, ao mesmo tempo, determinar níveis de preços importantes através dos pontos centrais.

No entanto, a estratégia também enfrenta alguns desafios, como o risco de atraso de sinal e falsas rupturas. Para superar esses problemas, os comerciantes precisam de otimizar cuidadosamente os parâmetros e considerar a introdução de condições de filtragem adicionais. O desempenho e a estabilidade da estratégia podem ser melhorados ainda mais através de um feedback e otimização contínuos, bem como em combinação com outros indicadores técnicos e métodos de análise.

Em geral, é uma estrutura de estratégia de negociação com potencial para os comerciantes que desejam construir métodos de negociação sistematizados com base na análise técnica. Com a gestão adequada do risco e a melhoria contínua da estratégia, tem o potencial de se tornar uma ferramenta de negociação confiável.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMI Strategy", overlay=true)

// Parameters for SMI

smiLength = input.int(8, title="SMI Length")

smiK = input.int(6, title="SMI K Length")

smiD = input.int(6, title="SMI D Length")

smiSource = input.source(close, title="SMI Source")

// Calculate SMI components

h = ta.highest(smiSource, smiLength)

l = ta.lowest(smiSource, smiLength)

m = (h + l) / 2

d = (smiSource - m) / (h - l) * 100

// Calculate SMI

smi = ta.sma(d, smiK)

smiSignal = ta.sma(smi, smiD)

// Define conditions for buy and sell signals

bullishCondition = ta.crossover(smi, smiSignal)

bearishCondition = ta.crossunder(smi, smiSignal)

// Generate buy and sell signals

if (bullishCondition)

strategy.entry("Buy", strategy.long)

if (bearishCondition)

strategy.entry("Sell", strategy.short)

// Plot SMI and SMI Signal

plot(smi, title="SMI", color=color.blue)

plot(smiSignal, title="SMI Signal", color=color.red)