Visão geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado em cruzamentos de médias de múltiplos períodos. Utiliza médias móveis de 4 períodos diferentes para identificar tendências de mercado e gera sinais de negociação quando a média de curto prazo se cruza com a média de médio prazo. A estratégia também inclui um mecanismo de gerenciamento de risco para controlar o risco de queda por meio da configuração de um stop loss.

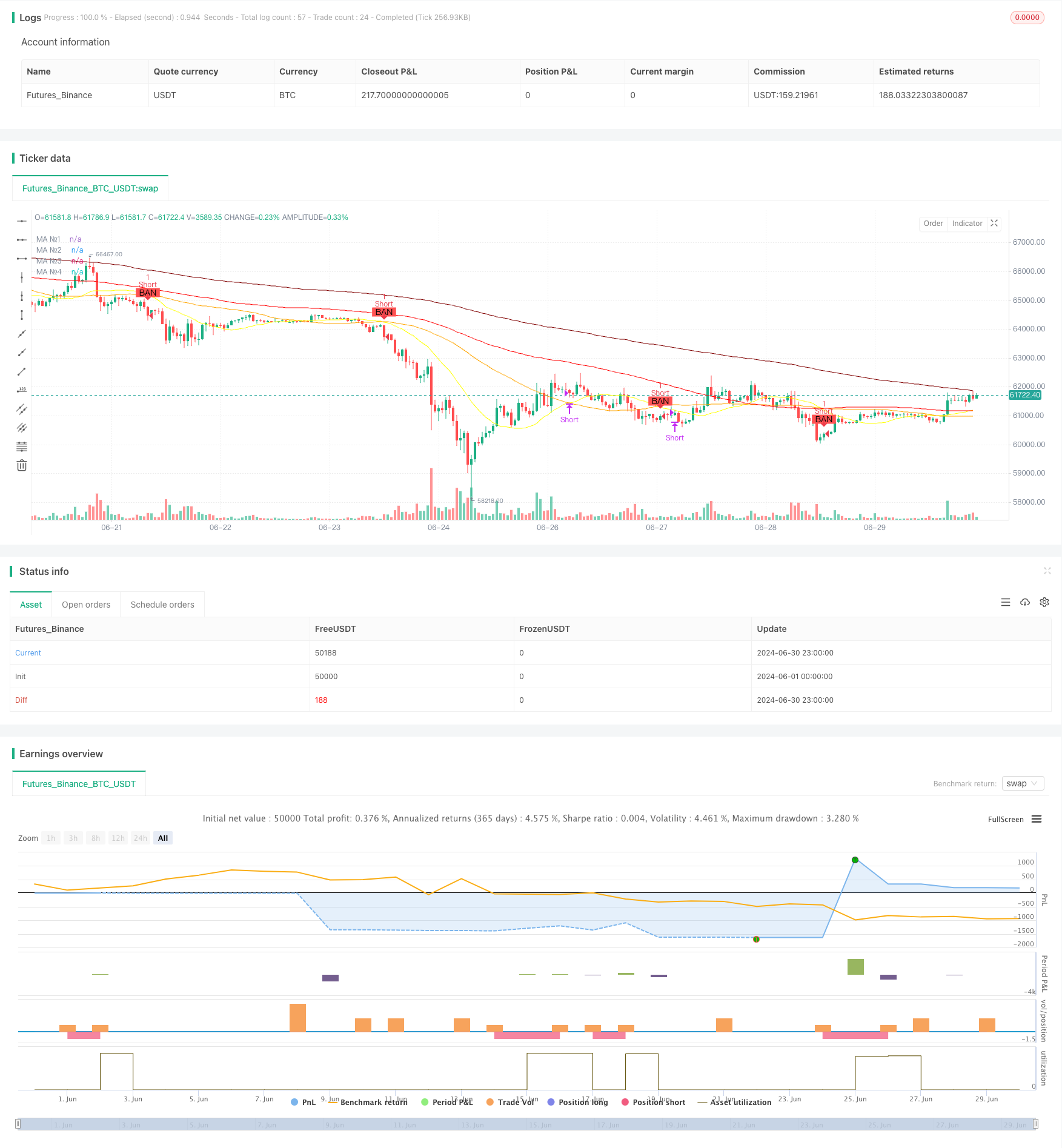

Princípio da estratégia

O princípio central da estratégia é usar a interseção de várias médias móveis para avaliar as mudanças nas tendências do mercado.

- Utilize 4 médias móveis: MA1 (em 20 ciclos), MA2 (em 50 ciclos), MA3 (em 100 ciclos) e MA4 (em 200 ciclos).

- Quando a MA1 atravessa a MA2 e o preço de fechamento é superior a MA4, gera um sinal de compra.

- Quando a MA1 atravessa a MA2 e o preço de fechamento está abaixo da MA4, gera um sinal de venda.

- Após a entrada, o stop loss é definido como o preço mínimo (multiplo) ou o preço máximo (vazio) no ponto de entrada.

- Quando um sinal de cruzamento oposto ocorre ou o stop loss é tocado, a posição de equilíbrio é retirada.

Este desenho utiliza a sensibilidade da linha média curta (MA1) às mudanças do mercado e confirma a tendência geral através da linha média média média (MA2) e da linha média longa (MA4), reduzindo assim o risco de falsas rupturas.

Vantagens estratégicas

Forte capacidade de acompanhamento de tendências: através da combinação de várias linhas médias, pode efetivamente capturar tendências de mercado de médio e longo prazo, reduzindo o impacto das flutuações de curto prazo.

Gerenciamento de riscos: mecanismo de stop loss dinâmico para ajudar a controlar o risco de cada transação.

Alta flexibilidade: a estratégia permite que o usuário personalize o tipo de linha média e os parâmetros, que podem ser otimizados de acordo com diferentes mercados e variedades de negociação.

Boa visualização: através de marcadores de linha média e de fundo de diferentes cores, os comerciantes podem observar intuitivamente o estado do mercado e os sinais de negociação.

Adaptabilidade: pode ser aplicado a vários períodos de tempo e variedades de transações, com ampla aplicabilidade.

Alto grau de automação: A execução da estratégia pode ser totalmente automatizada, reduzindo a interferência emocional humana.

Risco estratégico

Atraso: A média móvel é essencialmente um indicador de atraso, podendo produzir uma grande retração no início da reversão da tendência.

Mercado de turbulência não aplicável: em mercados de turbulência horizontal, a frequência de cruzamento de linhas de média pode levar a sobre-negociação e perdas contínuas.

Risco de Falso Breakout: Apesar da confirmação de múltiplos médios, ainda é possível que um falso sinal seja produzido em uma oscilação de curto prazo.

A configuração de stop loss pode ser muito rígida: o uso do preço máximo/mínimo do ponto de entrada como stop loss pode levar a um stop loss prematuro em mercados com maior volatilidade.

Ignorava outros fatores do mercado: depender apenas do preço e da média, sem considerar outros fatores importantes, como volume de negócios e fundamentos.

Sensibilidade de parâmetros: Diferentes parâmetros de linha média podem levar a resultados significativamente diferentes, existindo o risco de sobreajuste.

Direção de otimização da estratégia

Introdução de stop loss dinâmico: pode-se considerar o uso do ATR (Average True Range) para definir uma posição de stop loss mais razoável para se adaptar às mudanças na volatilidade do mercado.

Aumento do filtro de força de tendência: introdução de indicadores como o ADX (indicador de tendência média) para medir a força da tendência, abrindo posições apenas em mercados de forte tendência.

Considere o fator volume de transação: o volume de transação é usado como condição de confirmação do sinal de transação, aumentando a confiabilidade do sinal.

Otimizar o momento de entrada: pode esperar um determinado período de confirmação após o cruzamento da linha média, ou combinar com outros indicadores técnicos (como o RSI) para otimizar o ponto de entrada.

Adicionar um stop-loss móvel: configure um stop-loss de rastreamento para obter mais lucro se a tendência continuar.

Parâmetros de auto-adaptação: Considere o uso de métodos de parâmetros de auto-adaptação, como o ajuste do ciclo de média baseado na dinâmica de volatilidade do mercado.

Combinado com a análise fundamental: ajuste de comportamento estratégico durante a divulgação de dados econômicos importantes ou eventos especiais para responder a potenciais flutuações anormais.

Resumir

A estratégia de acompanhamento de tendências de cruzamento de linhas médias de múltiplos períodos é um método de negociação quantitativa clássico e eficaz. Através da combinação de múltiplas linhas médias, ela pode capturar tendências de médio e longo prazo e, até certo ponto, filtrar o ruído de curto prazo. A vantagem central da estratégia reside na sua sensibilidade às tendências e na integridade da gestão de risco.

A direção de otimização futura deve se concentrar em melhorar a qualidade do sinal, melhorar o gerenciamento de risco e aumentar a adaptabilidade da estratégia. A introdução de mais indicadores técnicos e fatores de mercado pode construir um sistema de negociação mais abrangente e mais robusto.

Em geral, a estratégia fornece uma estrutura sólida para a negociação de seguimento de tendências. Com otimização e melhoria contínua, tem o potencial de se tornar um sistema de negociação automatizado eficiente e confiável. No entanto, os investidores que usam a estratégia ainda precisam avaliar cuidadosamente o ambiente do mercado e fazer os ajustes apropriados de acordo com as preferências de risco e objetivos de investimento individuais.

//@version=5

strategy("Moving Average Ribbon with Orders", shorttitle="MA Ribbon Orders", overlay=true)

// Hàm tính toán các loại MA

ma(source, length, type) =>

type == "SMA" ? ta.sma(source, length) :

type == "EMA" ? ta.ema(source, length) :

type == "SMMA (RMA)" ? ta.rma(source, length) :

type == "WMA" ? ta.wma(source, length) :

type == "VWMA" ? ta.vwma(source, length) :

na

// MA1

show_ma1 = input(true , "MA №1", inline="MA #1")

ma1_type = input.string("SMA" , "" , inline="MA #1", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma1_source = input(close , "" , inline="MA #1")

ma1_length = input.int(20 , "" , inline="MA #1", minval=1)

ma1_color = input(color.new(color.yellow, 0), "" , inline="MA #1")

ma1 = ma(ma1_source, ma1_length, ma1_type)

plot(show_ma1 ? ma1 : na, color = ma1_color, title="MA №1")

// MA2

show_ma2 = input(true , "MA №2", inline="MA #2")

ma2_type = input.string("SMA" , "" , inline="MA #2", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma2_source = input(close , "" , inline="MA #2")

ma2_length = input.int(50 , "" , inline="MA #2", minval=1)

ma2_color = input(color.new(color.orange, 0), "" , inline="MA #2")

ma2 = ma(ma2_source, ma2_length, ma2_type)

plot(show_ma2 ? ma2 : na, color = ma2_color, title="MA №2")

// MA3

show_ma3 = input(true , "MA №3", inline="MA #3")

ma3_type = input.string("SMA" , "" , inline="MA #3", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma3_source = input(close , "" , inline="MA #3")

ma3_length = input.int(100 , "" , inline="MA #3", minval=1)

ma3_color = input(color.new(color.red, 0), "" , inline="MA #3")

ma3 = ma(ma3_source, ma3_length, ma3_type)

plot(show_ma3 ? ma3 : na, color = ma3_color, title="MA №3")

// MA4

show_ma4 = input(true , "MA №4", inline="MA #4")

ma4_type = input.string("SMA" , "" , inline="MA #4", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma4_source = input(close , "" , inline="MA #4")

ma4_length = input.int(200 , "" , inline="MA #4", minval=1)

ma4_color = input(color.new(color.maroon, 0), "" , inline="MA #4")

ma4 = ma(ma4_source, ma4_length, ma4_type)

plot(show_ma4 ? ma4 : na, color = ma4_color, title="MA №4")

// Điều kiện điểm MUA và BAN

buy_signal = ta.crossover(ma1, ma2) and close > ma4

sell_signal = ta.crossunder(ma1, ma2) and close < ma4

// Vẽ các điểm MUA và BAN

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="MUA")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="BAN")

// Quản lý trạng thái lệnh

var float entry_price_long = na

var float stop_price_long = na

var float entry_price_short = na

var float stop_price_short = na

if (buy_signal)

entry_price_long := close

stop_price_long := low

strategy.entry("Long", strategy.long)

if (sell_signal)

entry_price_short := close

stop_price_short := high

strategy.entry("Short", strategy.short)

// Điều kiện thoát lệnh

exit_condition_long = ta.crossunder(ma1, ma2) or close < stop_price_long

exit_condition_short = ta.crossover(ma1, ma2) or close > stop_price_short

if (exit_condition_long)

strategy.exit("Exit Long", "Long", stop=stop_price_long)

strategy.close("Long")

if (exit_condition_short)

strategy.exit("Exit Short", "Short", stop=stop_price_short)

strategy.close("Short")

// Vẽ vùng MUA và BAN

var float buy_price = na

var float sell_price = na

if (buy_signal)

buy_price := close

if (sell_signal)

sell_price := close

bgcolor(buy_price and na(sell_price) ? color.new(color.green, 90) : na)

bgcolor(sell_price and na(buy_price) ? color.new(color.red, 90) : na)