Estratégia de cruzamento de canais dinâmicos multiperíodos

Visão geral

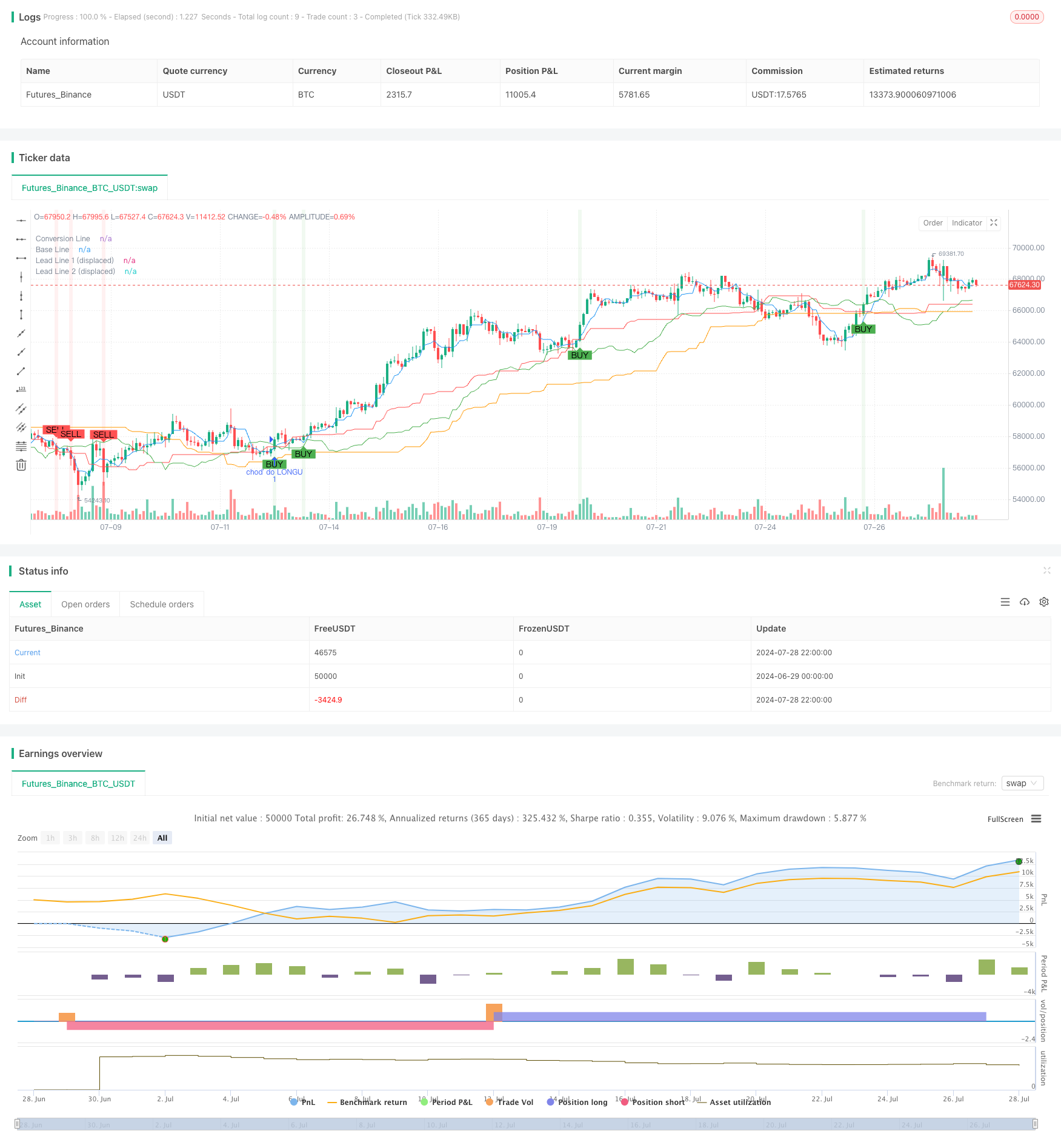

A estratégia de cruzamento de canais dinâmicos de múltiplos períodos é uma estratégia de negociação quantitativa baseada nos princípios dos canais Donchian e do gráfico da nuvem de Ichimoku. A estratégia usa canais de preços e médias móveis em diferentes períodos de tempo para identificar tendências de mercado e potenciais oportunidades de negociação.

Princípio da estratégia

A estratégia baseia-se nos seguintes componentes:

Canal Donchian: A estratégia usa o canal Donchian de três períodos diferentes (conversionPeriods, basePeriods e laggingSpan2Periods) para calcular as linhas de indicadores. O canal Donchian é um indicador de volatilidade que consiste em um ponto médio entre o preço mais alto e o preço mais baixo.

Linha de conversão: ponto médio do canal Donchian com períodos de conversão mais curtos.

Linha de base: ponto médio do canal Donchian usando períodos base intermediários.

Linha de liderança 1 (Lead Line 1): a média entre a linha de conversão e a linha de referência.

Linha de liderança 2 (Lead Line 2): Ponto médio do canal Donchian com períodos mais longos (laggingSpan2Periods).

Deslocamento: A linha de liderança 1 e a linha de liderança 2 deslocam-se para a frente com um determinado período de deslocamento, para prever o intervalo de preços futuro.

A geração de sinais de negociação baseia-se nas seguintes condições:

Sinais de compra:

- Preço de fechamento atual acima da linha de liderança de deslocamento 2

- Línea de liderança deslocada 1 maior que a linha de liderança deslocada 2

- Preços acima da linha de referência

A venda de sinais:

- Preço de fechamento atual abaixo da linha de liderança de deslocamento 1

- Línea de liderança deslocada 1 abaixo da linha de liderança deslocada 2

- Preços cruzam a linha de referência para baixo

Vantagens estratégicas

Análise multicíclica: através da combinação de indicadores de diferentes períodos de tempo, a estratégia é capaz de capturar simultaneamente as tendências de mercado de curto, médio e longo prazo, aumentando a precisão e a estabilidade das negociações.

Seguimento de tendências: A estratégia é projetada com base no princípio de acompanhamento de tendências, o que ajuda a obter ganhos significativos em tendências fortes, evitando, ao mesmo tempo, a negociação frequente em mercados turbulentos.

Adaptação dinâmica: As características dinâmicas do canal Donchian permitem que a estratégia se adapte automaticamente às mudanças na volatilidade do mercado, mantendo a eficácia em diferentes ambientes de mercado.

Auxílio visual: A estratégia traça várias linhas de indicadores e cores de fundo no gráfico, ajudando o comerciante a entender intuitivamente a situação do mercado e as potenciais oportunidades de negociação.

Gerenciamento de riscos: a estratégia reduz o risco de falsas brechas e sinais errados, confirmando sinais de negociação com múltiplos requisitos.

Flexibilidade: Os parâmetros da estratégia podem ser otimizados para diferentes tipos de negociação e condições de mercado, aumentando a adaptabilidade da estratégia.

Risco estratégico

Lagardabilidade: devido ao uso de médias móveis e deslocamentos, a estratégia pode ser mais lenta em um mercado de rápida reversão, resultando em atrasos de entrada ou saída.

Falso breakout: Em mercados de câmbio horizontal, pode haver sinais de negociação errados, aumentando os custos de negociação.

Otimização excessiva: O excesso de ajuste de parâmetros pode levar a uma estratégia que funciona bem em dados históricos, mas não funciona bem em dados reais futuros.

Dependência do cenário do mercado: a estratégia funciona melhor em mercados de forte tendência, mas pode ser menos eficaz em mercados de turbulência ou de rápida reversão.

Gerenciamento de fundos: a estratégia não tem um mecanismo de stop loss e de stop loss definidos, o que pode levar a perdas excessivas em uma única transação.

Direção de otimização

Ajuste de parâmetros dinâmicos: introdução de mecanismos de adaptação que ajustam automaticamente o canal Donchian e o ciclo de deslocamento de acordo com a volatilidade do mercado para se adaptar a diferentes ambientes de mercado.

Adição de filtros: em combinação com outros indicadores técnicos (como RSI, MACD, etc.) como filtros, reduzindo o falso sinal de ruptura.

Melhorar a gestão de fundos: introdução de gestão de posições dinâmicas e mecanismos de suspensão de prejuízos, controle de riscos e otimização de receitas.

Confirmação de múltiplos quadros horários: confirmação de tendências para a inclusão de quadros horários mais altos, aumentando a confiabilidade dos sinais de negociação.

Ajuste de volatilidade: Ajuste de transação de depreciação de acordo com a dinâmica da volatilidade do mercado, reduzindo a frequência de negociação em períodos de baixa volatilidade.

Otimização de aprendizagem de máquina: Otimização de seleção de parâmetros e processo de geração de sinais usando algoritmos de aprendizagem de máquina para melhorar a adaptabilidade e o desempenho das estratégias.

Resumir

A estratégia de cruzamento de canais dinâmicos de múltiplos períodos é um sistema de negociação integrado que combina os princípios do canal Donchian e do gráfico de nuvem de Ichimoku. A estratégia visa capturar as principais tendências do mercado através da análise de canais de preços e médias móveis em múltiplos períodos de tempo e negociar no momento apropriado.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("***special edition***", shorttitle="***special edition***", overlay=true)

// Nastavenia Donchian kanála s možnosťou optimalizácie

conversionPeriods = input.int(5, minval=1, maxval=20, title="prvá")

basePeriods = input.int(51, minval=1, maxval=100, title="druhá")

laggingSpan2Periods = input.int(68, minval=1, maxval=100, title="tretia")

displacement = input.int(21, minval=1, maxval=30, title="byebye")

// Definícia funkcie Donchian

donchian(len) =>

(ta.lowest(low, len) + ta.highest(high, len)) / 2

// Vypočítavanie čiar

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = (conversionLine + baseLine) / 2

leadLine2 = donchian(laggingSpan2Periods)

leadLineDisp1 = leadLine1[displacement]

leadLineDisp2 = leadLine2[displacement]

// Definícia signálov pre nákup a predaj

buySignal = close > leadLineDisp2 and leadLineDisp1 > leadLineDisp2 and ta.crossover(close, baseLine)

sellSignal = close < leadLineDisp1 and leadLineDisp1 < leadLineDisp2 and ta.crossunder(close, baseLine)

// Spustenie vstupu stratégie na základe signálov

if buySignal

strategy.entry("choď do LONGU", strategy.long)

if sellSignal

strategy.entry("choď do SHORTU", strategy.short)

// Kreslenie čiar na grafe

plot(conversionLine, color=color.blue, title="Conversion Line")

plot(baseLine, color=color.red, title="Base Line")

plot(leadLineDisp1, color=color.green, title="Lead Line 1 (displaced)")

plot(leadLineDisp2, color=color.orange, title="Lead Line 2 (displaced)")

// Zvýraznenie buy a sell signálov

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

// Pridanie pozadia pre buy a sell zóny

bgcolor(buySignal ? color.new(color.green, 90) : na, title="Buy Zone Background")

bgcolor(sellSignal ? color.new(color.red, 90) : na, title="Sell Zone Background")