Visão geral

A estratégia de parada de flutuação em nuvem e o sistema de cruzamento de linhas médias é uma estratégia de negociação quantitativa que combina o acompanhamento de tendências adaptativas e o conceito de dinâmica. A estratégia utiliza o indicador de parada de flutuação (VStop) de dois quadros de tempo diferentes para construir uma região de suporte / resistência dinâmica e gerar um sinal de negociação através do cruzamento dessas duas linhas. A estratégia também incorpora um esquema de cores baseado em índices de força e fraqueza relativamente fortes (RSI) para fornecer indicações adicionais de sentimento de mercado.

Princípio da estratégia

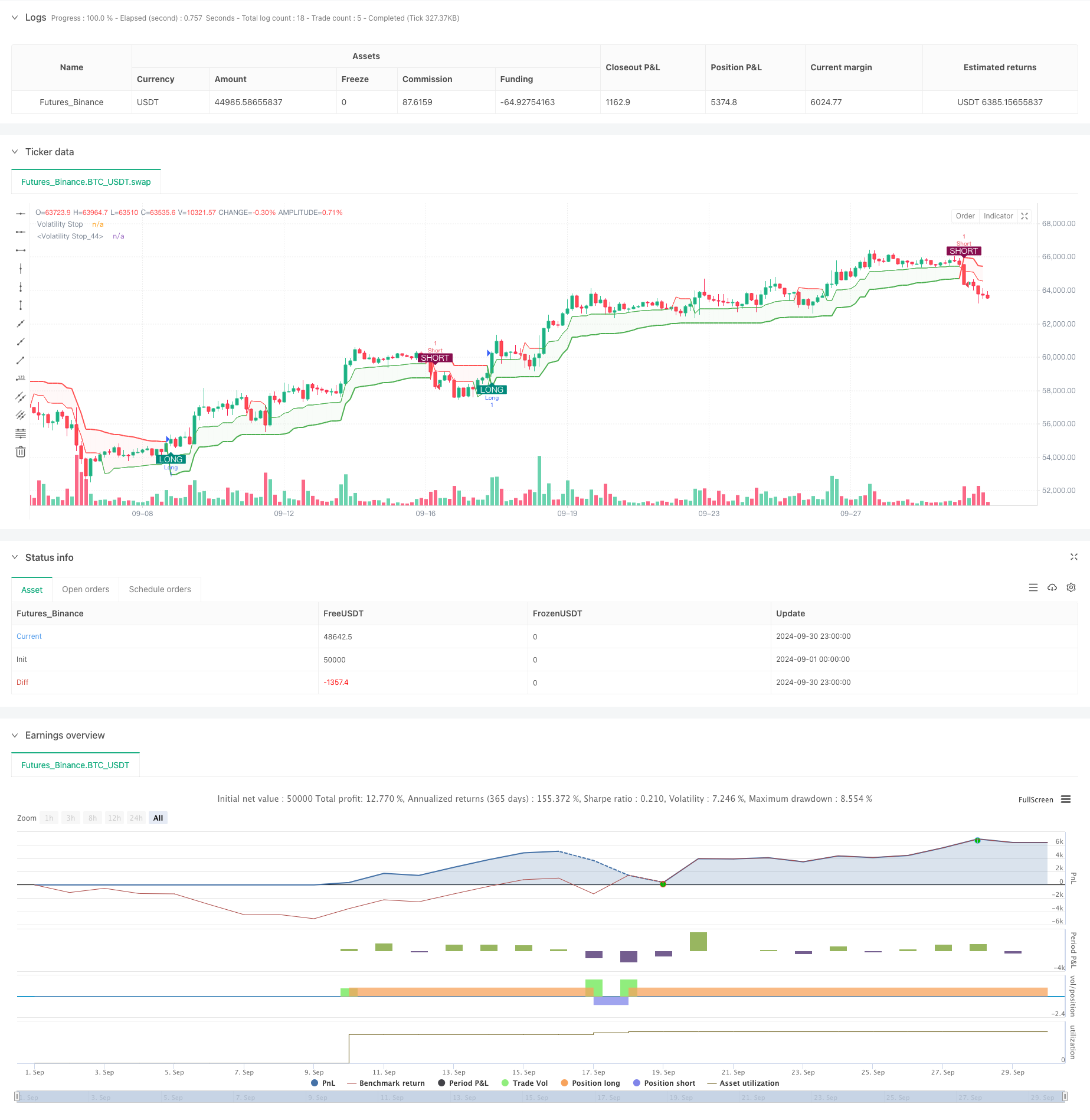

O núcleo da estratégia é o uso de dois indicadores de stop (VStop) de taxa de flutuação, baseados em diferentes períodos e multiplicadores de amplitude real média (ATR). O VStop de período mais longo fornece a principal direção da tendência, enquanto o VStop de período mais curto é usado para capturar flutuações de preços mais rápidas. A área entre as duas linhas de VStop forma uma “nuvem” que representa a atual volatilidade do mercado.

Os sinais de negociação são gerados quando uma linha de VStop mais curta atravessa uma linha de VStop mais longa. A passagem para cima é considerada um sinal de fazer mais, e a passagem para baixo é considerada um sinal de fazer menos. Este sistema de cruzamento visa capturar mudanças na tendência e potenciais reversões.

A estratégia também incorpora uma opção de coloração de arco-íris baseada no RSI, que pode ajustar a cor da linha VStop e da nuvem de acordo com a dinâmica do mercado, fornecendo um feedback visual adicional.

Vantagens estratégicas

Adaptabilidade: Usando o ATR para calcular o valor de VStop, a estratégia pode se ajustar automaticamente à volatilidade do mercado e se adaptar a diferentes condições de mercado.

Seguimento de tendências e captura de reversão: Combina os conceitos de seguimento de tendências e de cruzamento de equilíbrio para acompanhar tendências fortes e capturar oportunidades de reversão em tempo hábil.

Intuitivo visual: Gráficos em nuvem e opções de cores RSI Rainbow oferecem um feedback visual claro, ajudando a avaliar rapidamente a situação do mercado e potenciais oportunidades de negociação.

Flexibilidade: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes variedades de negociação e prazos de tempo para otimizar o desempenho.

Gerenciamento de Risco: A linha VStop pode ser usada como um nível de stop loss dinâmico para ajudar a controlar o risco de cada transação.

Risco estratégico

Falsos sinais de mercado de choque: em mercados de travessia ou de alta volatilidade, as linhas de VStop podem se cruzar com frequência, resultando em excesso de negociação e potencial perda.

Lagardabilidade: Como um sistema baseado na linha de equilíbrio, a estratégia pode reagir lentamente no início de uma reversão de tendência, resultando em atrasos de entrada ou saída.

Sensibilidade de parâmetros: o desempenho da estratégia depende muito do ciclo ATR e da escolha do multiplicador, e a configuração inadequada dos parâmetros pode causar mau desempenho.

Excesso de negociação: Se a linha VStop for configurada de forma muito sensível, pode haver excesso de sinais de negociação, aumentando os custos de negociação.

Falta de consideração básica: a estratégia baseia-se exclusivamente em indicadores técnicos, ignorando os fatores fundamentais que podem afetar o preço dos ativos.

Direção de otimização da estratégia

incorporates filtros adicionais: Considere adicionar um indicador de intensidade de tendência ou um filtro de taxa de flutuação para reduzir os falsos sinais e melhorar a qualidade das negociações.

Ajuste de parâmetros dinâmicos: otimização automática do ciclo e multiplicação do ATR para adaptar-se a diferentes fases do mercado.

Análise de múltiplos períodos de tempo: integração de informações de tendências de mercado de períodos de tempo mais longos para aumentar a precisão das decisões de negociação.

Otimização da estratégia de saída: Desenvolver regras de saída mais complexas, como o stop-loss de seguimento ou o mecanismo de captura de lucro parcial baseado na linha VStop.

Integração de dados fundamentais: considera os principais indicadores econômicos ou eventos de notícias para melhorar a abrangência da estratégia.

Resumir

A estratégia de parada de volatilidade em nuvem com o sistema de cruzamento de linhas de equilíbrio é um método de negociação quantitativa abrangente que combina o acompanhamento de tendências, a dinâmica e a análise de volatilidade. Através do uso de indicadores VStop em diferentes prazos de tempo, a estratégia visa capturar mudanças na tendência do mercado, ao mesmo tempo em que fornece um feedback visual intuitivo.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

vstopon = input(true, 'ATR Cloud On?', inline="Vstop0", group='Display')

showlabels = input(title='Labels?', defval=true, inline='Vstop1', group='Display')

rainbowvstop = input(true, 'Rainbow RSI-Based Color Scheme?', inline="Vstop2", group='Display')

color vstopbull = input.color(color.new(color.lime, 0), '', inline='Vstop2', group='Display')

color vstopbear = input.color(color.new(color.fuchsia, 0), '', inline='Vstop2', group='Display')

filltransp = input.int(95, 'Cloud Fill Transparency', inline='Vstop3', group='Display', minval=0, maxval=100)

length2 = input.int(20, "Small VStop", minval = 2, inline='100', group='Volatility Stop')

src2 = input.source(close, "", inline='100', group='Volatility Stop')

factor2 = input.float(1.5, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

length = input.int(20, " Big VStop", minval = 2, inline='100', group='Volatility Stop')

src = input.source(close, "", inline='100', group='Volatility Stop')

factor = input.float(3.0, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

[vStop2, uptrend2] = volStop(src2, length2, factor2)

vstopseries = math.avg(vStop, vStop2)

// Colors for plot

dncolor = rainbowvstop ? color.red : vstopbear

upcolor = rainbowvstop ? color.green : vstopbull

// Plot volatility stop lines

pv1 = plot(vstopon ? vStop : na, "Volatility Stop", style=plot.style_line, color=uptrend ? upcolor : dncolor, linewidth=2)

pv2 = plot(vstopon ? vStop2 : na, "Volatility Stop", style=plot.style_line, color=uptrend2 ? upcolor : dncolor, linewidth=1)

// Cross conditions

crossUp = ta.crossover(vStop2, vStop)

crossDn = ta.crossunder(vStop2, vStop)

// Labels

plotshape(showlabels and crossUp, title='Cross Long', style=shape.labelup, location=location.belowbar, text='LONG', textcolor=color.white, color=color.teal, size=size.auto)

plotshape(showlabels and crossDn, title='Cross Short', style=shape.labeldown, location=location.abovebar, text='SHORT', textcolor=color.white, color=color.maroon, size=size.auto)

// Strategy entry and exit

if (crossUp)

strategy.entry('Long', strategy.long)

if (crossDn)

strategy.entry('Short', strategy.short)

// Fill between lines

fill(pv1, pv2, color=uptrend ? color.new(upcolor, filltransp) : color.new(dncolor, filltransp))