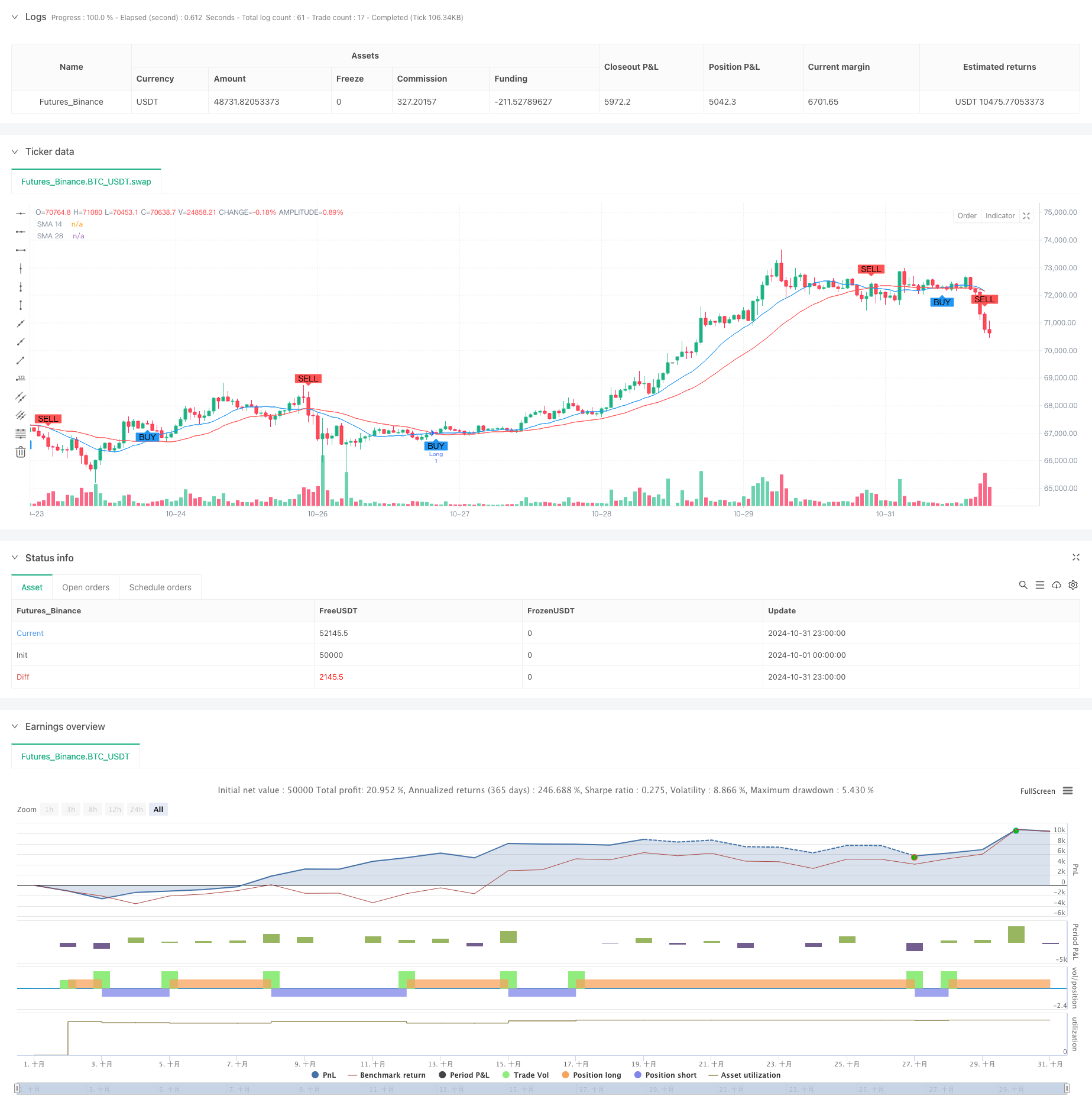

Visão geral

Trata-se de uma estratégia de negociação auto-adaptativa baseada em sinais de cruzamento de duas equações. A estratégia utiliza uma média móvel simples (SMA) de 14 e 28 ciclos para gerar sinais de negociação, e combina um mecanismo de parada e parada ajustável para gerenciar o equilíbrio entre o risco e o ganho. A estratégia usa o método de gerenciamento de fundos fixos, com capital inicial de 2000 e investimentos de 200 por transação.

Princípio da estratégia

A lógica central da estratégia baseia-se na relação cruzada entre duas médias móveis simples de diferentes períodos. Quando a média curta (de 14 períodos) atravessa a média longa (de 28 períodos) para cima, gera-se um sinal de multiplicação; Quando a média curta atravessa a média longa para baixo, gera-se um sinal de ruptura. Ao mesmo tempo, a estratégia introduz um mecanismo de parada e parada baseado em porcentagem, configurado em 2% e 4%, o qual é projetado para ajustar automaticamente a posição de parada e parada de acordo com o preço de mercado.

Vantagens estratégicas

- Claridade do sinal: O sinal gerado pelo cruzamento equilátero é claro e intuitivo, evitando julgamentos subjetivos.

- Controle de risco perfeito: a posição de parada de perda definida em percentagem pode ser automaticamente ajustada com o preço do mercado para melhor se adaptar a diferentes condições de mercado.

- Gestão racional de fundos: o uso de uma distribuição de fundos fixos evita o risco de alavancagem excessiva.

- Boa visualização: A estratégia mostra sinais de negociação e movimentos de linha média em gráficos para facilitar a compreensão e o monitoramento dos traders.

- Parâmetros ajustáveis: os parâmetros de stop loss e stop loss podem ser ajustados de acordo com diferentes cenários de mercado e preferências de risco individuais.

Risco estratégico

- Risco de mercado de choque: em mercados de choque horizontal, o cruzamento frequente de linhas médias pode causar aumento de falsos sinais.

- Risco de deslizamento: o preço de transação real pode estar em desvio do preço de sinal quando o mercado está mais flutuante.

- O ponto de parada é fixo: embora o ponto de parada mude com o preço, a porcentagem fixa pode não ser adequada para todos os cenários de mercado.

- Eficiência na utilização dos fundos: a distribuição de fundos fixos pode, em alguns casos, causar uma baixa eficiência na utilização dos fundos.

Direção de otimização da estratégia

- Introdução de filtros de tendência: pode ser adicionado um indicador de tendência adicional, como MACD ou RSI, para reduzir os falsos sinais.

- Mecanismo de Stop Loss Dinâmico: pode-se ajustar a proporção de stop loss de acordo com a volatilidade do mercado, aumentando a adaptabilidade da estratégia.

- Otimização da gestão de fundos: pode ser introduzido um método de gestão de posições baseado na volatilidade, aumentando a eficiência da utilização de fundos.

- Aumentar o filtro de tempo: pode ser adicionado um limite de período de negociação para evitar períodos de maior volatilidade.

- Introdução de controle de retirada: pode-se definir um limite máximo de retirada, que suspende a negociação quando atingida uma retirada específica.

Resumir

Trata-se de uma estratégia de negociação estruturada com clareza e rigor lógico. Fornece sinais de negociação por meio de cruzamentos de dupla equilíbrio, acompanhado por um mecanismo de parada de perda adaptado, que permite a captura de oportunidades de negociação e o controle de riscos. Embora haja algum espaço para otimização da estratégia, o design geral está em conformidade com os princípios básicos da negociação quantitativa.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")