A estratégia é uma estratégia de acompanhamento de tendências dinâmicas baseada em um sistema de dupla linha média, que combina sinais cruzados de linha média rápida e linha média lenta, além de introduzir uma linha média filtrada para otimizar o tempo de entrada e obter um efeito de negociação robusto por meio da gestão de fundos e controle de risco.

Princípio da estratégia

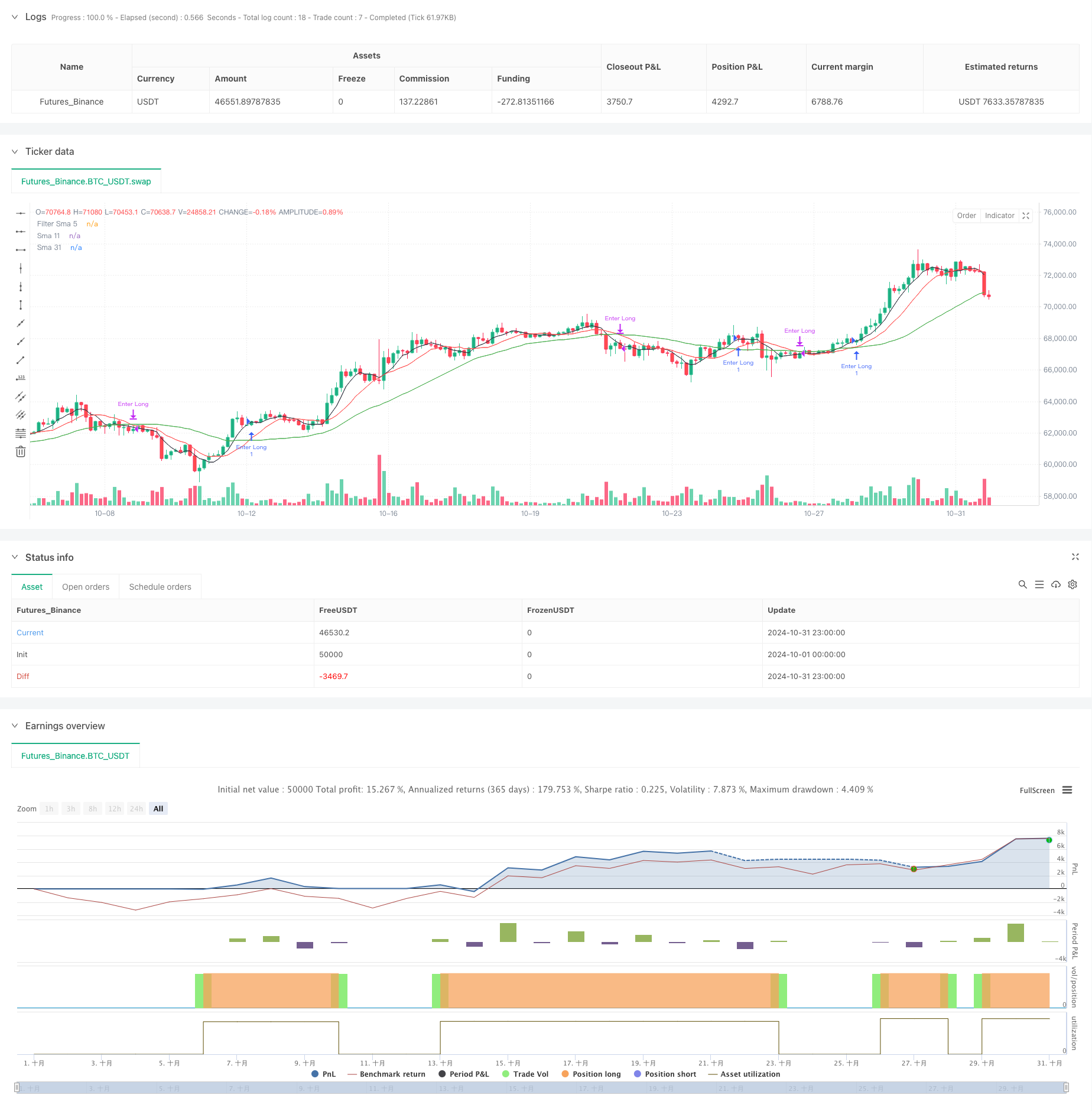

A estratégia usa a média móvel simples de 11 e 31 períodos (SMA) como o principal sistema de sinalização, e usa a média de 5 períodos como filtro. Quando a linha rápida (SMA11) atravessa a linha lenta (SMA31) e o preço está acima da linha média filtrada, o sistema gera vários sinais. Quando a linha rápida atravessa a linha lenta, o sistema é equilibrado.

Vantagens estratégicas

- O sistema de sinalização é simples, claro, fácil de entender e executar.

- Confirmação de múltiplos equilíbrios para filtrar sinais falsos

- Comércio de fundos fixos, com riscos controlados

- Boa capacidade de acompanhamento de tendências

- A lógica de entrada e saída é clara, sem hesitação de decisão.

- Adaptação a diferentes cenários de mercado

Risco estratégico

- Mercado turbulento pode gerar transações frequentes

- Há um certo atraso no sistema linear.

- A negociação de volumes fixos de capital pode não aproveitar plenamente a eficiência de capital

- Não tem em conta a variação da taxa de flutuação do mercado

- A falta de um mecanismo de suspensão de prejuízos pode aumentar o risco de retirada

Direção de otimização da estratégia

- Introdução de um ciclo de média linear adaptável, com ajustes dinâmicos de acordo com a volatilidade do mercado

- Aumentar os filtros de volatilidade para ajustar a posição em um ambiente de alta volatilidade

- Projetar sistemas dinâmicos de gestão de fundos para aumentar a eficiência na utilização de fundos

- Adição de mecanismos de stop loss e stop-loss para controlar o risco de transações individuais

- Considerar a introdução de indicadores de intensidade de tendência para otimizar o momento de entrada

- Aumentar o filtro de tempo de negociação para evitar negociações em períodos desfavoráveis

Resumir

A estratégia de construir um sistema de acompanhamento de tendências relativamente estável através de múltiplos equilíbrio sistema. Embora existam algumas limitações inerentes, mas com a otimização e melhoria razoável, pode aumentar ainda mais a estabilidade da estratégia e a rentabilidade.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Nifty 30m SMA Crossover Long', overlay=true)

start = timestamp(2020, 1, 1, 0, 0)

end = timestamp(2024, 12, 31, 0, 0)

SlowSma = ta.sma(close, 31)

FastSma = ta.sma(close, 11)

FilterSma = ta.sma(close, 5)

plot(SlowSma, title='Sma 31', color=color.new(color.green, 0))

plot(FastSma, title='Sma 11', color=color.new(color.red, 0))

plot(FilterSma, title='Filter Sma 5', color=color.new(color.black, 0))

// strategy

LongEntry = FastSma > SlowSma and close > FilterSma

LongExit = FastSma < SlowSma

MyQty = 10000000 / close

// // Plot signals to chart

// plotshape(not LongExit and strategy.position_size > 0 and bIndicator, title='Hold', location=location.abovebar, color=color.new(color.blue, 0), style=shape.square, text='Hold', textcolor=color.new(color.blue, 0))

// plotshape(LongExit and bIndicator and strategy.position_size > 0, title='Exit', location=location.belowbar, color=color.new(color.red, 0), style=shape.triangledown, text='Sell', textcolor=color.new(color.red, 0))

// plotshape(LongEntry and strategy.position_size == 0 and bIndicator, '', shape.arrowup, location.abovebar, color.new(color.green, 0), text='Buy', textcolor=color.new(color.green, 0))

// plotshape(not LongEntry and strategy.position_size == 0 and bIndicator, '', shape.circle, location.belowbar, color.new(color.yellow, 0), text='Wait', textcolor=color.new(color.black, 0))

if time >= start and time < end

strategy.entry('Enter Long', strategy.long, qty=1, when=LongEntry)

strategy.close('Enter Long', when=LongExit)