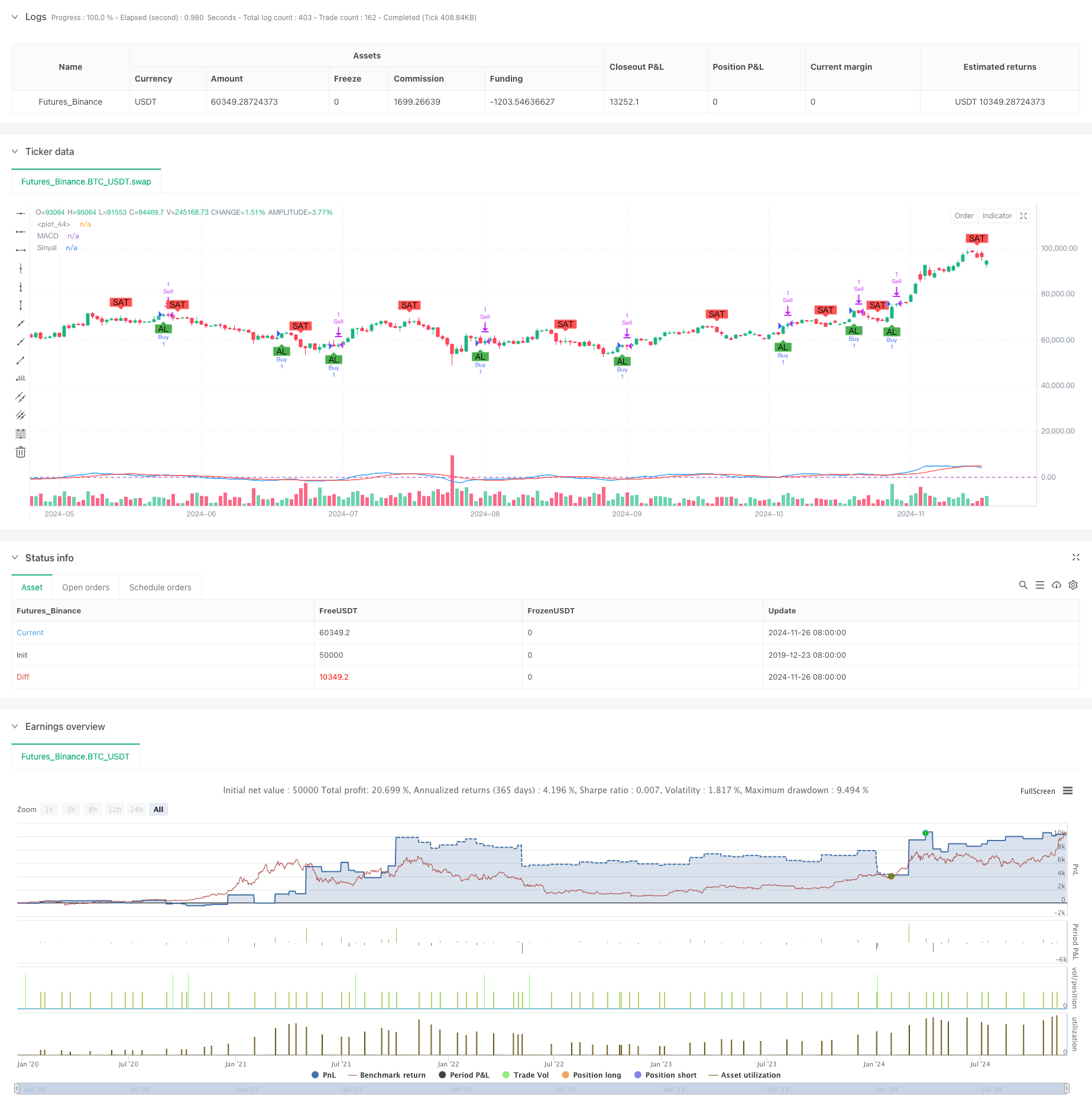

Visão geral

Trata-se de uma estratégia de negociação quantitativa baseada no indicador MACD, executada através da definição de um determinado intervalo de tempo. O núcleo da estratégia é o uso de médias móveis rápidas e lentas para calcular o valor MACD e o cruzamento com a linha de sinal para determinar o momento de compra e venda. A estratégia também inclui mecanismos de stop loss e stop-loss para controlar o risco e bloquear os lucros.

Princípio da estratégia

A estratégia usa uma média móvel indexada de 8 e 16 períodos (EMA) para calcular o valor do MACD e usa uma média móvel simples de 11 períodos (SMA) como linha de sinal. A linha MACD gera um sinal de compra quando atravessa a linha de sinal e um sinal de venda quando atravessa a linha.

Vantagens estratégicas

- Flexível em termos de tempo: através de parâmetros de tempo, o usuário pode controlar com precisão o ciclo de execução da estratégia, facilitando a retrospectiva e a negociação em tempo real em períodos específicos.

- Gerenciamento de riscos: mecanismos integrados de stop-loss e stop-loss, que permitem controlar eficazmente a exposição ao risco de uma única transação.

- Parâmetros altamente ajustáveis: os principais parâmetros do indicador podem ser ajustados, incluindo o ciclo de linha média rápida e lenta, o ciclo de linha de sinal e a proporção de parada de perda.

- Claridade do sinal: Os sinais de transação gerados por cruzamentos MACD são claros, fáceis de executar e monitorar.

Risco estratégico

- Risco de atraso: devido ao uso de um sistema de linha uniforme, o sinal apresenta um certo atraso, podendo perder o melhor ponto de entrada.

- Risco de mercado de oscilação: Pode haver frequentes falsos sinais em mercados de oscilação horizontal, resultando em overtrading.

- Risco de stop loss fixo: O uso de stop loss de porcentagem fixa pode não ser bem adaptado a diferentes condições de mercado.

- Dependência de tempo: a eficácia da estratégia pode ser afetada pelas características do mercado em determinados períodos de tempo, sendo difícil garantir um desempenho estável em todos os períodos.

Direção de otimização da estratégia

- Introdução de filtros de tendência: pode-se adicionar a linha média de longo período ou o indicador ATR como confirmação de tendência, reduzindo os falsos sinais.

- Mecanismos de parada dinâmica: considere o uso do ATR ou da taxa de flutuação para configurar o ponto de parada dinâmica, aumentando a adaptabilidade da parada.

- Confirmação de sinal de otimização: pode ser adicionado o volume de transação, RSI e outros indicadores auxiliares para confirmar a eficácia do sinal.

- Otimização de ciclo de tempo: recomenda-se a adição de análises de ciclo de tempo múltiplo para melhorar a confiabilidade do sinal.

- Melhoria na gestão de posições: introdução de um sistema de gestão de posições dinâmico baseado na volatilidade.

Resumir

Trata-se de uma estratégia de negociação quantitativa de estrutura completa e lógica clara. A geração de sinais de negociação através do cruzamento do MACD, combinada com a filtragem do tempo e o gerenciamento de risco, forma um sistema de negociação prático. A estratégia é ajustável e adequada para otimização e personalização adicional.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sergengurgen83

//@version=5

strategy(title="MACD Crossover Strategy with Date Range", shorttitle="MACD Crossover strategys.g", overlay=true)

// Kullanıcı girişleri

fastLength = input.int(8, minval=1, title="Hızlı MA Süresi")

slowLength = input.int(16, minval=1, title="Yavaş MA Süresi")

signalLength = input.int(11, minval=1, title="Sinyal MA Süresi")

stopLossPercent = input.float(1.0, title="Stop-Loss Yüzdesi") / 100

takeProfitPercent = input.float(2.0, title="Kar Al Yüzdesi") / 100

// Tarih aralığı girişleri

startDate = input(timestamp("2023-01-01 00:00"), title="Başlangıç Tarihi")

endDate = input(timestamp("2023-12-31 23:59"), title="Bitiş Tarihi")

// Tarih aralığı kontrolü

inDateRange = true

// Hareketli Ortalamalar ve MACD Hesaplamaları

fastMA = ta.ema(close, fastLength)

slowMA = ta.ema(close, slowLength)

macd = fastMA - slowMA

signal = ta.sma(macd, signalLength)

// Alım ve Satım sinyalleri

buySignal = ta.crossover(macd, signal) and inDateRange

sellSignal = ta.crossunder(macd, signal) and inDateRange

// Strateji kuralları

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.close("Buy")

// Stop-Loss ve Kar Al seviyeleri

strategy.exit("Sell", from_entry="Buy", loss=stopLossPercent * close, profit=takeProfitPercent * close)

// Sinyallerin grafikte gösterilmesi

plot(macd, color=color.blue, title="MACD")

plot(signal, color=color.red, title="Sinyal")

hline(0, color=color.purple, linestyle=hline.style_dashed)

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, title="Al", text="AL")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sat", text="SAT")