Tendência multi-MA seguindo a estratégia de impulso do RSI

Autora:ChaoZhang, Data: 2024-11-29 15:20:30Tags:

Resumo

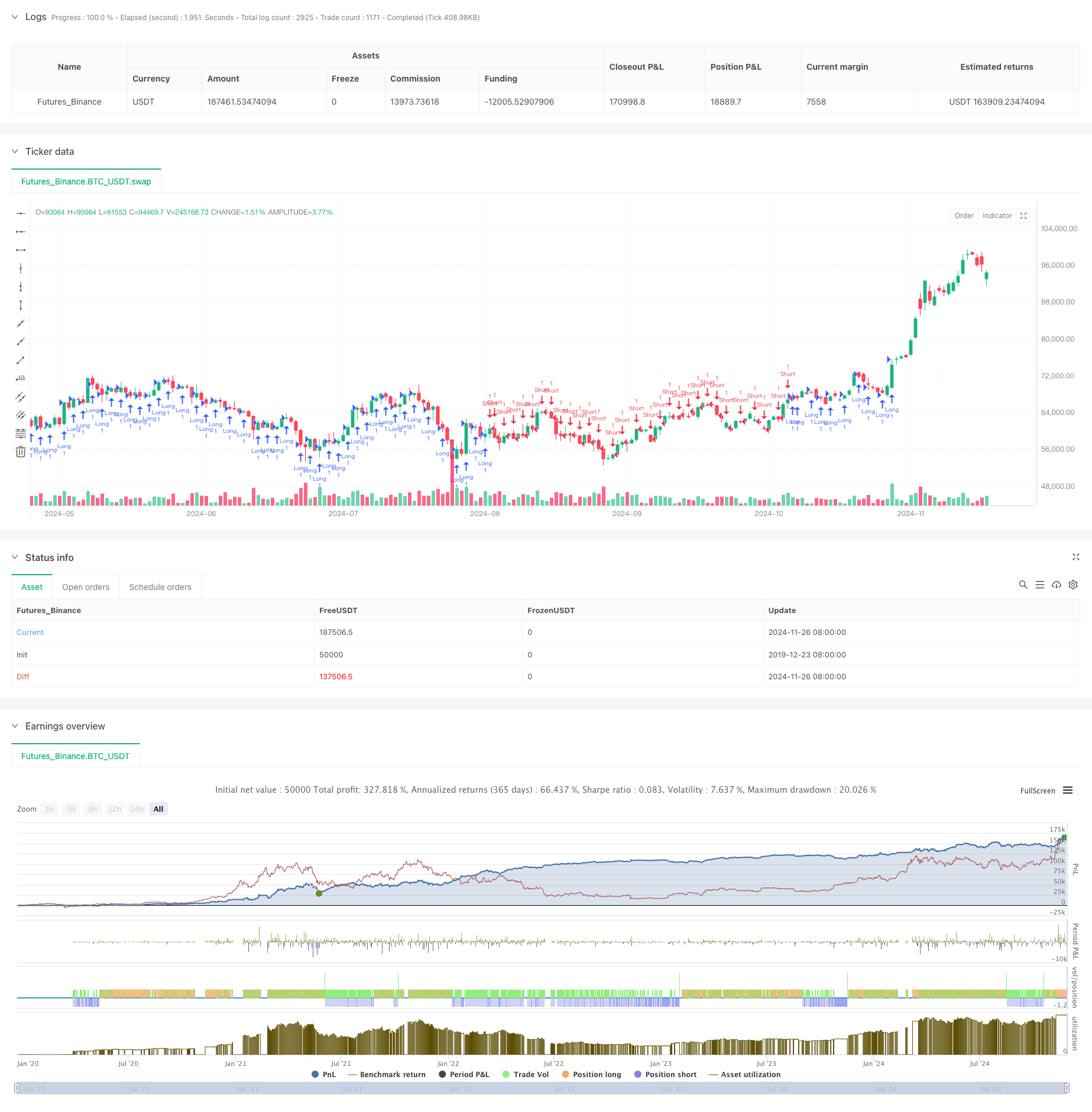

Esta estratégia é um sistema de seguimento de tendências baseado em múltiplas médias móveis e indicador RSI. Utiliza uma combinação de médias móveis de 20, 50 e 200 períodos para analisar as tendências do mercado através de suas posições relativas, combinadas com confirmação RSI para sinais comerciais.

Princípios de estratégia

O núcleo da estratégia consiste em analisar as posições relativas de três médias móveis (MA20, MA50, MA200) para determinar as tendências do mercado. A estratégia define 18 cenários diferentes de combinação de médias móveis, com foco em crossovers e posições relativas. As posições longas são preferidas quando os MAs de curto prazo estão acima dos MAs de longo prazo e vice-versa. Para evitar o excesso de negociação, o RSI é introduzido como um filtro, permitindo entradas longas quando o RSI está abaixo de 70 e entradas curtas acima de 30. A estratégia emprega uma relação risco-recompensa de 1:10 com uma parada de 25 pontos para proteger os lucros.

Vantagens da estratégia

- Confirmação multidimensional da tendência: determinação mais precisa da força e direção da tendência através da análise de múltiplas relações MA

- Gestão dinâmica do risco: o mecanismo de trailing stop protege os lucros e permite um crescimento contínuo

- Filtragem abrangente: a integração dos indicadores RSI reduz eficazmente os falsos sinais

- Relação risco/recompensa otimizada: 1: 10 fixação de objetivos lucros das principais tendências

- Alta adaptabilidade: Estratégia aplicável em diferentes mercados e prazos

Riscos estratégicos

- Risco de mercado agitado: pode gerar frequentes sinais falsos de ruptura em mercados variados

- Risco de deslizamento: a paragem de 25 pontos pode não ser executada com precisão em mercados rápidos devido a deslizamento

- Risco de reversão da tendência: a estratégia pode reagir lentamente a reversões da tendência, levando ao retorno dos lucros.

- Dependência dos parâmetros: a eficácia da estratégia depende fortemente do período de MA e da selecção dos parâmetros do RSI

Orientações de otimização

- Integração de indicadores de volume: adicionar análise de volume para melhorar a precisão da identificação de tendências

- Optimização da definição de cenários: simplificar as definições de cenários redundantes para melhorar a eficiência da estratégia

- Ajuste dos parâmetros dinâmicos: ajustar os níveis de parada de atraso com base na volatilidade do mercado

- Adição de filtragem de tempo: adicionar filtros de sessão de negociação para evitar alta volatilidade mercado abre e fecha

- Melhoria da confirmação do sinal: adicionar indicadores de confirmação da força da tendência para melhorar a confiabilidade do sinal

Resumo

A combinação de múltiplos sistemas de média móvel com filtragem de RSI cria um sistema de negociação relativamente confiável. O mecanismo de gerenciamento de risco é bem projetado, protegendo os lucros através de paradas de trailers sem saídas prematuras.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Estratégia de cruzamento de impulso multi-tendência com sistema de otimização de volatilidade

- Estratégia de negociação quantitativa de ruptura de tendência de múltiplos indicadores

- Impulso Indicador Oscilação limiar Estratégia de negociação aprimorada

- Teoria da SMC de várias zonas baseada na estratégia de tendência inteligente

- Estratégia de negociação quantitativa dinâmica de vários períodos que combina RSI e EMA

- Tendência dos indicadores técnicos multidimensionais na sequência de uma estratégia quantitativa

- Estratégia de negociação de parâmetros adaptativos de dupla média móvel cruzada

- Estratégia de ruptura de seguimento e estrutura de tendências múltiplas

- TRAMA Dual Moving Average Crossover Inteligente Estratégia de Negociação Quantitativa

- Estratégia de negociação RSI-EMA de momento multi-tempo com dimensionamento de posição

- Método de EMA de Fibonacci de vários níveis

- Sistema de negociação de breakout de diferença de tendência com filtro SMA

- Tendência de cruzamento da EMA dupla Seguindo uma estratégia com gestão de risco e sistema de filtragem do tempo

- Tendência de média móvel duplamente suavizada seguindo a estratégia - baseada no Heikin-Ashi modificado

- Sistema de negociação MACD Multi-Interval Dynamic Stop-Loss e Take-Profit

- Sistema de negociação dinâmico com RSI estocástico e confirmação de candlestick

- Média móvel de tendência dupla, seguindo uma estratégia com sistema de gestão de riscos baseado no ATR

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- A estratégia de negociação de tendência de MA com resistência dinâmica

- Sistema de Estratégia Quantitativa de Reversão de Momento de Multifrequência