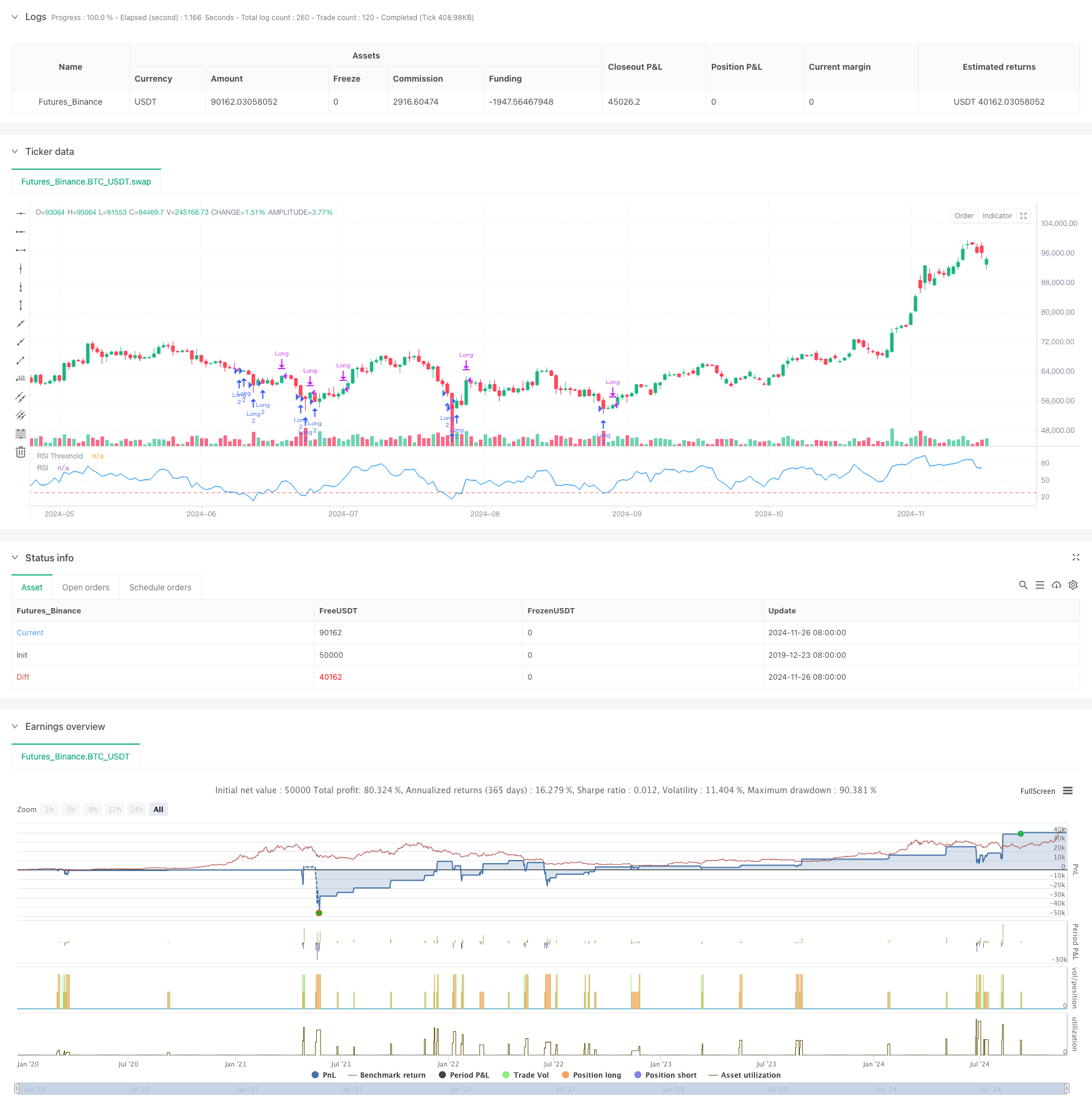

Visão geral

Trata-se de uma estratégia de negociação dinâmica baseada em um indicador relativamente forte (RSI) combinado com um mecanismo de parada de perda flexível. A estratégia é usada principalmente para negociar em áreas de sobrevenda do mercado e obter ganhos por meio da captura de oportunidades de rebote nos preços. O núcleo da estratégia é identificar potenciais estados de sobrevenda através do indicador RSI e usar o percentual de parada de perda para controlar o risco após a construção de uma posição, juntamente com a ruptura do pico anterior como um sinal de conclusão de lucro.

Princípio da estratégia

A estratégia funciona com base nos seguintes elementos-chave:

- O indicador RSI é calculado usando 8 ciclos como o valor padrão, que é um ciclo mais curto, que permite capturar o estado de sobrevenda do mercado mais rapidamente.

- A condição de entrada foi definida como um RSI abaixo de 28, o que indica que o mercado pode estar seriamente sobrevendido.

- O mecanismo de stop-loss utiliza um método percentual baseado no preço de entrada, com a configuração padrão de 5%, o que fornece uma clara fronteira de controle de risco.

- Os sinais de saída baseiam-se em preços que ultrapassam os picos anteriores, o que permite que os lucros se prolongem.

- A estratégia de gestão de fundos utiliza uma posição fixa e uma pirâmide de acréscimo de posições de até duas vezes.

Vantagens estratégicas

- Os mecanismos de controle de risco são perfeitos e fornecem limites de risco claros através de percentual de stop loss.

- A lógica de entrada é clara, o julgamento de venda excessiva do RSI tem uma forte adaptabilidade ao mercado.

- O mecanismo de saída permite que o lucro cresça e evita transações prematuras com potencial.

- Os parâmetros da estratégia são ajustáveis e podem ser otimizados de acordo com as diferentes condições do mercado.

- O custo de transação e os fatores de slippage são considerados, o que é mais próximo do ambiente de transação real.

Risco estratégico

- Os indicadores RSI podem apresentar falsos sinais, especialmente em mercados com turbulência.

- A paralisação por percentual fixo pode ser excessiva em mercados mais voláteis.

- A forma de jogar que ultrapassa os picos iniciais pode perder as melhores oportunidades de lucro em momentos de grande volatilidade.

- A pirâmide de posicionamento duplo permitida pode aumentar a exposição ao risco se o mercado continuar em queda.

Direção de otimização da estratégia

- Pode-se considerar a introdução de um indicador de volatilidade para ajustar dinamicamente a percentagem de stop loss.

- Adicionar filtros de tendência para evitar entradas frequentes em fortes tendências de baixa.

- Otimização do mecanismo de saída, que pode ser combinado com a área de sobrevenda do RSI como referência de saída auxiliar.

- Adição de um mecanismo de confirmação de transação para aumentar a confiabilidade do sinal de entrada.

- Desenvolver um sistema de gestão de posições dinâmico, que ajuste o volume de posições de acordo com a situação do mercado.

Resumir

Trata-se de uma estratégia de negociação bem concebida, que combina o julgamento de oversold RSI e o mecanismo de parada de perdas, obtendo um bom equilíbrio entre o controle de risco e a captação de oportunidades de lucro. A estratégia é altamente ajustável e adequada para melhorar o desempenho através da otimização de parâmetros em diferentes ambientes de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)