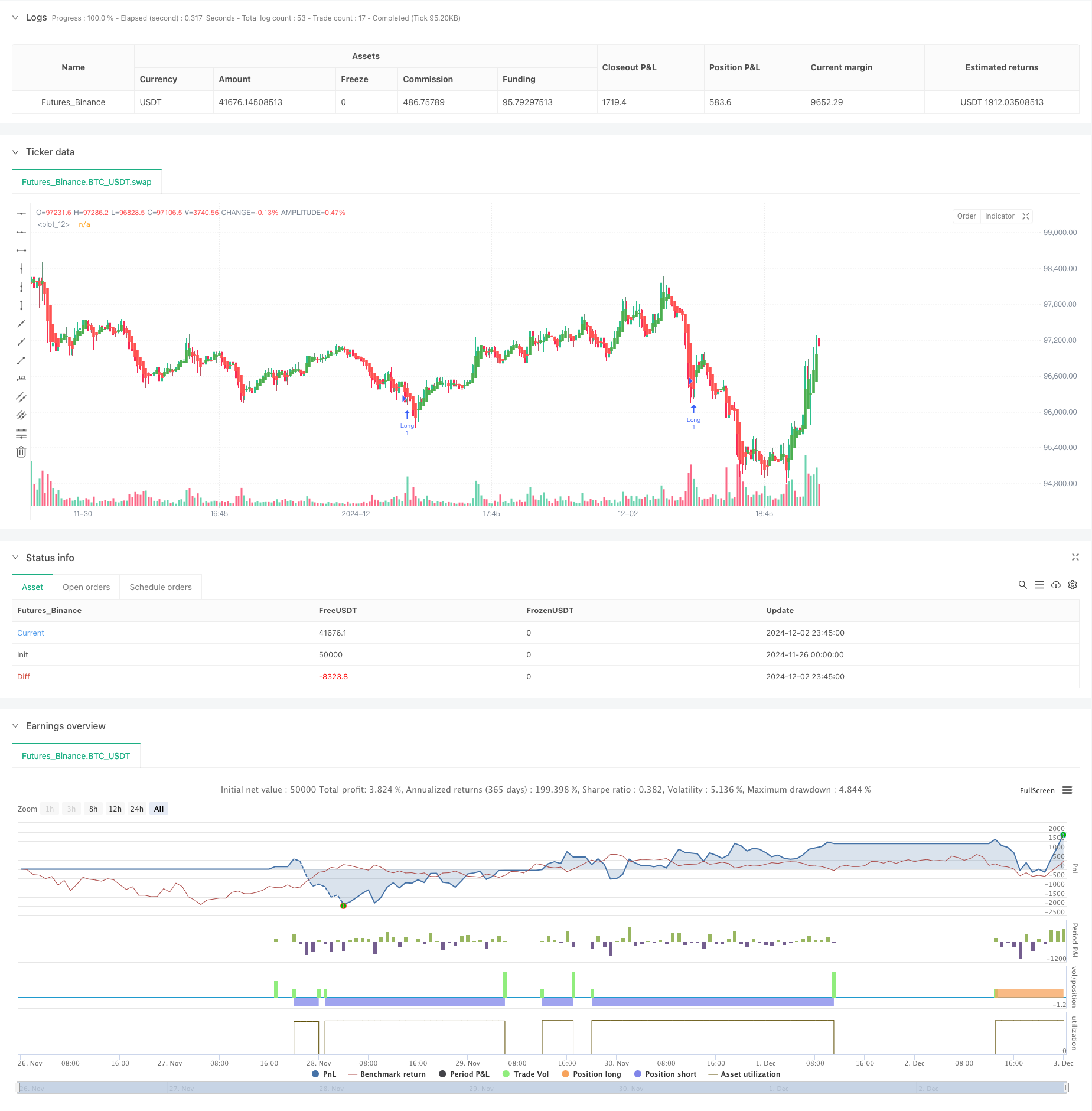

Visão geral

Esta estratégia é uma estratégia de negociação de quantificação de alta frequência baseada em vários indicadores técnicos. Utiliza a análise de padrões gráficos, o acompanhamento de tendências e os indicadores de dinâmica para aumentar a precisão das negociações por meio da confirmação de sinais multidimensionais. A estratégia usa uma configuração de risco-benefício de 1: 3. Esta abordagem conservadora de gerenciamento de fundos ajuda a manter um rendimento estável em mercados voláteis.

Princípio da estratégia

A lógica central da estratégia baseia-se na sinergia de três principais indicadores técnicos: primeiro, o uso de linhas K lisas (Heiken Ashi) para filtrar o ruído do mercado e fornecer uma direção de tendência mais clara; segundo, as bandas de Bollinger (Bollinger Bands) são usadas para identificar áreas de sobrevenda e sobrevenda e, ao mesmo tempo, fornecer níveis de pressão de suporte dinâmico; terceiro, o valor aleatório do indicador relativamente forte (RSI) é usado para confirmar a dinâmica dos preços e ajudar a determinar a continuidade da tendência; a estratégia também integra o indicador ATR para definir dinamicamente o stop loss e o gain target, o que torna a gestão de risco mais flexível.

Vantagens estratégicas

- O mecanismo de confirmação de múltiplos sinais reduziu significativamente o impacto de sinais falsos

- A configuração dinâmica de stop loss e gain aumenta a capacidade de adaptação da estratégia às flutuações do mercado

- A rigorosa relação risco/benefício (RRR) de 1: 3 contribui para a estabilidade do lucro a longo prazo.

- A metodologia de gestão de posições baseada em ATR permite uma boa escalabilidade da estratégia

- A lógica da estratégia é simples, clara, fácil de entender e manter.

Risco estratégico

- As transações de alta frequência podem ter custos mais elevados

- A tendência é para que os mercados se desloquem em momentos de forte volatilidade.

- Vários indicadores podem causar atraso no sinal

- Risco-benefício fixo em relação à possibilidade de perda de oportunidades em certos cenários de mercado Recomenda-se controlar estes riscos através de uma gestão rigorosa dos fundos e de uma revisão periódica.

Direção de otimização da estratégia

- Introdução de parâmetros de indicadores de adaptação para melhorar a adaptabilidade das estratégias a diferentes contextos de mercado

- Aumentar a análise de volume de tráfego para melhorar a confiabilidade do sinal

- Desenvolvimento dinâmico de mecanismos de ajuste de risco-benefício

- Adicionar um filtro de taxa de flutuação do mercado para ajustar a frequência de negociação durante a alta volatilidade

- Considerar a introdução de algoritmos de aprendizagem de máquina para otimizar a seleção de parâmetros

Resumir

Esta é uma estratégia que combina métodos clássicos de análise técnica com a filosofia moderna de negociação quantitativa. Usando a combinação de múltiplos indicadores, busca-se uma maior rentabilidade, garantindo a estabilidade. A escalabilidade e flexibilidade da estratégia a tornam adequada para vários ambientes de mercado, mas exige que os comerciantes controlem cuidadosamente os riscos e otimizem os parâmetros periodicamente.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BTC Scalping Strategy with Risk-Reward 1:3", overlay=true)

// Heiken Ashi Candle Calculation

var float haOpen = na

haClose = (open + high + low + close) / 4

haOpen := na(haOpen[1]) ? (open + close) / 2 : (haOpen[1] + haClose[1]) / 2

haHigh = math.max(high, math.max(haOpen, haClose))

haLow = math.min(low, math.min(haOpen, haClose))

// Plot Heiken Ashi Candles

plotcandle(haOpen, haHigh, haLow, haClose, color=haClose >= haOpen ? color.green : color.red)

// Bollinger Bands Calculation

lengthBB = 20

src = close

mult = 2.0

basis = ta.sma(src, lengthBB)

dev = mult * ta.stdev(src, lengthBB)

upperBB = basis + dev

lowerBB = basis - dev

// Stochastic RSI Calculation (fixed parameters)

kLength = 14

dSmoothing = 3

stochRSI = ta.stoch(close, high, low, kLength)

// Average True Range (ATR) for stop loss and take profit

atrLength = 14

atrValue = ta.atr(atrLength)

// Entry conditions

longCondition = ta.crossover(close, lowerBB) and stochRSI < 20

shortCondition = ta.crossunder(close, upperBB) and stochRSI > 80

// Alerts and trade signals

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", "Long", profit=atrValue*3, loss=atrValue)

alert("Buy Signal Triggered", alert.freq_once_per_bar_close)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", "Short", profit=atrValue*3, loss=atrValue)

alert("Sell Signal Triggered", alert.freq_once_per_bar_close)