Visão geral

A estratégia é um sistema de negociação de acompanhamento de tendências de dupla verificação combinado com indicadores MACD e Supertrend. A estratégia determina o momento de entrada comparando o cruzamento das linhas MACD com as linhas de sinal, ao mesmo tempo em que combina a direção da tendência com o indicador Supertrend, e configura níveis de parada e parada de percentual fixo para controlar o risco. Esse mecanismo de dupla verificação aumenta a confiabilidade dos sinais de negociação e reduz efetivamente a interferência de sinais falsos.

Princípio da estratégia

A lógica central da estratégia é baseada nos seguintes elementos-chave:

- Indicador de Supertrend: A linha de tendência é calculada com o ATR de 20 ciclos e um fator de duplicação para determinar a direção da tendência atual do mercado.

- Indicador MACD: usa a configuração clássica de 12/26/9 para gerar sinais de negociação através do cruzamento de linhas rápida e lenta.

- Condições de entrada: só pode ser acionada uma operação de compra quando a linha rápida do MACD atravessa a linha lenta para cima (((sinal de compra) e a direção da Supertrend é a direção ascendente ((direction==1)).

- Gerenciamento de riscos: estabeleça um nível de stop loss de 0,5% e um nível de stop loss de 99,99% para cada transação, a fim de proteger a segurança dos fundos e bloquear os lucros.

Vantagens estratégicas

- Mecanismo de dupla verificação: aumenta significativamente a precisão dos sinais de negociação, combinando os benefícios do indicador de acompanhamento de tendências (Supertrend) e do indicador de dinâmica (MACD).

- Auto-adaptabilidade: O indicador Supertrend é baseado no cálculo do ATR e pode ajustar automaticamente os parâmetros de acordo com a volatilidade do mercado para se adaptar a diferentes condições de mercado.

- Controle de Risco Perfeito: A estratégia de stop loss porcentual é usada para garantir que o risco de cada transação seja controlado.

- Execução de lógica clara: as condições de entrada e saída são claras, evitando a interferência de julgamentos subjetivos.

- Operação simples: estratégia lógica intuitiva, fácil de operar e monitorar.

Risco estratégico

- Dependência de tendência: pode gerar frequentes falsos sinais em mercados turbulentos, aumentando os custos de transação.

- Risco de atraso: o MACD e a Supertrend são indicadores de atraso, podendo não reagir a tempo suficiente quando o mercado muda rapidamente.

- Risco de stop-loss fixo: O uso de stop-loss de porcentagem fixa pode não ser bem adaptado às características de flutuação em diferentes cenários de mercado.

- Sensibilidade de parâmetros: a eficácia da estratégia está sujeita a configurações de vários parâmetros e precisa ser continuamente otimizada para se adaptar às mudanças do mercado.

Direção de otimização da estratégia

- Optimização de stop-loss dinâmico: Sugere-se a mudança de stop-loss fixo para stop-loss dinâmico baseado no ATR, melhor adaptado às flutuações do mercado.

- Aumentar o filtro do cenário de mercado: pode-se adicionar um indicador de volatilidade (como o VIX) como filtro do cenário de mercado, para ajustar os parâmetros da estratégia ou suspender a negociação durante a alta volatilidade.

- Introdução de relações de preço e quantidade: considerar a inclusão de indicadores de volume de transação no sistema de confirmação de sinais, aumentando a confiabilidade do sinal.

- Adaptação de parâmetros de otimização: desenvolvimento de mecanismos de adaptação de parâmetros baseados em condições de mercado para melhorar a adaptabilidade da estratégia.

- Melhorar a gestão de posições: introdução de um mecanismo de gestão de posições dinâmicas, ajustando a escala de negociação de acordo com a volatilidade do mercado e a dinâmica do valor líquido da conta.

Resumir

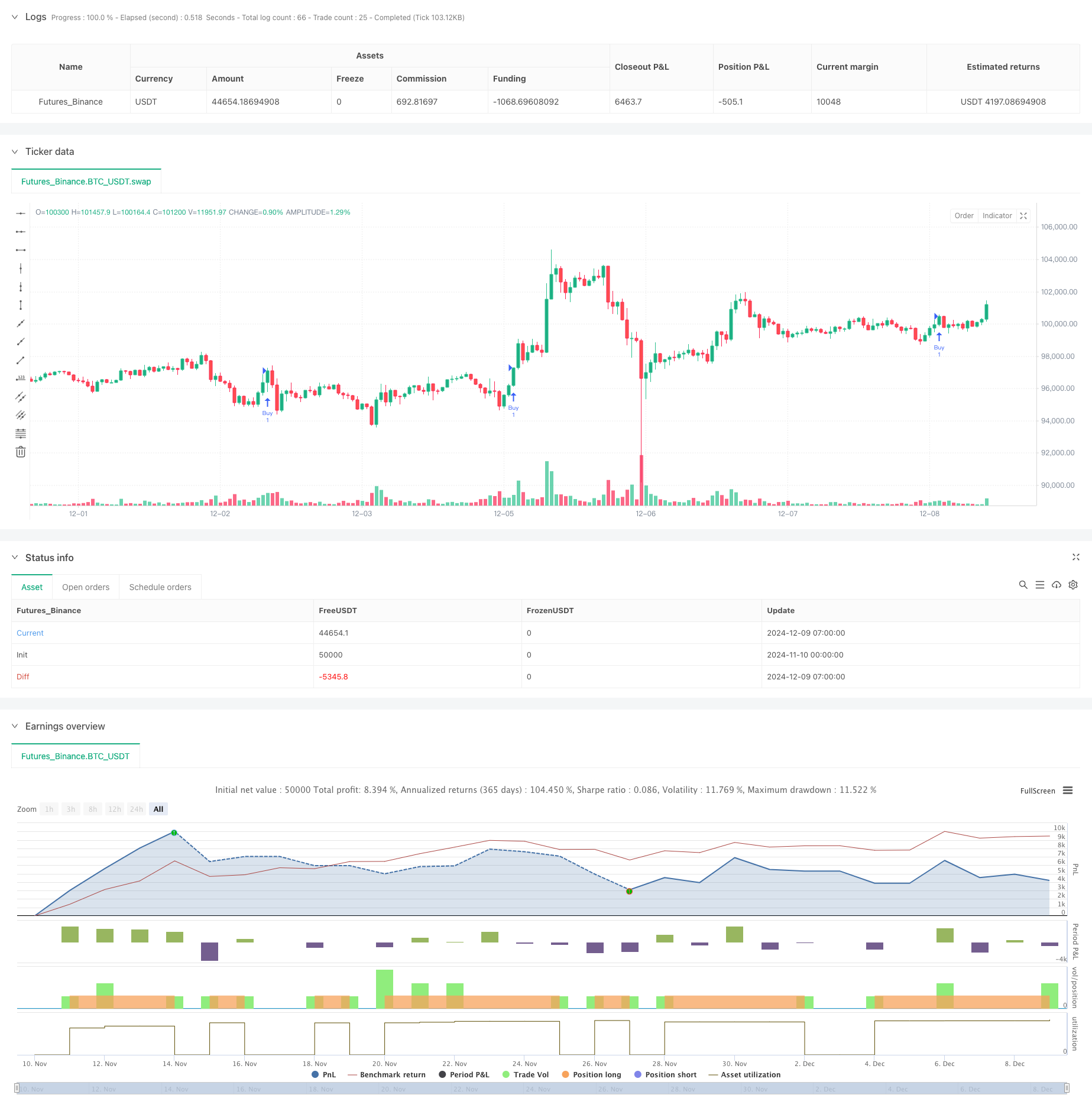

A estratégia, combinando as vantagens dos indicadores MACD e Supertrend, constrói um sistema de negociação de acompanhamento de tendências relativamente confiável. Uma taxa de precisão de 46% e uma taxa de retorno de 46% indicam que a estratégia tem alguma capacidade de lucratividade.

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('MANTHAN BHRAMASTRA', overlay=true)

// Supertrend function

f_supertrend(_period, _multiplier) =>

atr = ta.sma(ta.tr, _period)

upTrend = hl2 - _multiplier * atr

downTrend = hl2 + _multiplier * atr

var float _supertrend = na

var int _trendDirection = na

_supertrend := na(_supertrend[1]) ? hl2 : close[1] > _supertrend[1] ? math.max(upTrend, _supertrend[1]) : math.min(downTrend, _supertrend[1])

_trendDirection := close > _supertrend ? 1 : -1

[_supertrend, _trendDirection]

// Supertrend Settings

factor = input(2, title='Supertrend Factor')

atrLength = input(20, title='Supertrend ATR Length')

// Calculate Supertrend

[supertrendValue, direction] = f_supertrend(atrLength, factor)

// MACD Settings

fastLength = input(12, title='MACD Fast Length')

slowLength = input(26, title='MACD Slow Length')

signalSmoothing = input(9, title='MACD Signal Smoothing')

// Calculate MACD

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

// Generate Buy signals

buySignal = ta.crossover(macdLine, signalLine) and direction == 1

// Plot Buy signals

// Calculate stop loss and take profit levels (0.25% of the current price)

longStopLoss = close * 0.9950

longTakeProfit = close * 1.9999

// Execute Buy orders with Target and Stop Loss

if buySignal

strategy.entry('Buy', strategy.long)

strategy.exit('Sell', 'Buy', stop=longStopLoss, limit=longTakeProfit)