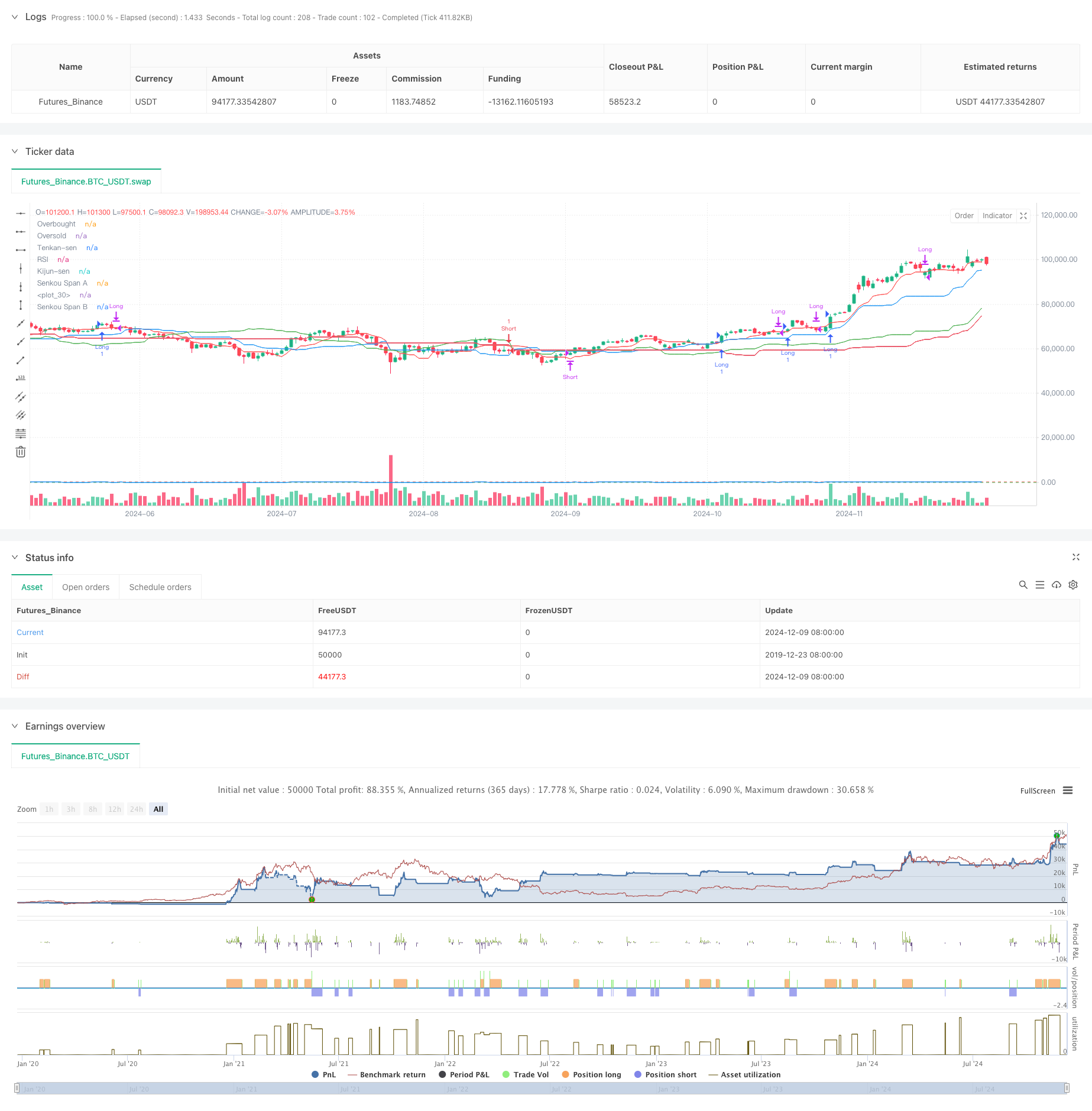

Visão geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências integrado que combina um gráfico de equilíbrio em primeira vista (Ichimoku Cloud), um indicador de força relativa (RSI) e um indicador de dispersão de convergência de médias móveis (MACD). A estratégia usa o gráfico da nuvem para determinar a direção da tendência geral, usa o RSI para confirmar a quantidade de movimento de preços e, em combinação com o cruzamento das linhas de sinais MACD, para determinar o momento de negociação específico, permitindo uma análise de mercado e decisões de negociação em vários níveis.

Princípio da estratégia

A lógica central da estratégia baseia-se na sinergia de três indicadores técnicos:

- O gráfico de equilíbrio de primeira vista é usado para determinar o ambiente de tendência, identificando tendências de múltiplos pontos quando o preço está acima da nuvem e tendências de vazio quando está abaixo da nuvem.

- O RSI é usado para filtrar situações extremas, exigindo que o RSI seja superior a 30 (não seja sobrevendido) quando o RSI é superior a 30 (não seja sobrevendido) e que o RSI seja inferior a 70 (não seja sobrevendido) quando o RSI é inferior a 70 (não seja sobrevendido).

- O cruzamento das linhas de sinal MACD serve como uma condição específica para a entrada e saída. A linha MACD passa a linha de sinal para entrar mais e para entrar menos.

As regras de negociação da estratégia são as seguintes: São várias as condições:

- Preços acima das nuvens

- RSI maior que 30

- A linha MACD atravessa a linha de sinalização

Condições de vaga:

- Os preços estão por baixo das nuvens

- RSI inferior a 70

- MACD abaixo da linha através da linha de sinal

Vantagens estratégicas

- Mecanismo de confirmação múltipla: reduz o impacto de sinais falsos através da integração de três indicadores independentes.

- Forte seguimento de tendências: o uso de gráficos de equilíbrio de primeira vista garante que a estratégia funcione em tendências claras.

- Controle de risco perfeito: O filtro do RSI pode evitar a entrada em zonas de sobrecompra e sobrevenda.

- Sinais claros: os pontos de cruzamento MACD fornecem sinais claros de entrada e saída.

- Adaptabilidade: A estratégia pode ser aplicada a diferentes ambientes de mercado e variedades de negociação.

Risco estratégico

Risco de reversão de tendência: Stop Loss contínuos podem ocorrer em pontos de virada de tendência. Recomendação: pode ser adicionado um requisito de período de tempo para a confirmação de tendências.

Risco de mercado oscilante: pode haver negociações frequentes em mercados com oscilações intercalares. Recomendação: Aumentar as condições de filtragem do sinal, como a exigência de uma amplitude de oscilação mínima.

Risco de atraso: todos os indicadores apresentam atraso e podem perder o melhor ponto de entrada. Recomendação: pode ser combinado com indicadores mais rápidos ou análise de comportamento de preços.

Sensibilidade de parâmetros: configurações erradas de parâmetros podem causar um mau desempenho da estratégia. Recomendação: Optimização de feedback é necessária para determinar a combinação de parâmetros apropriada.

Direção de otimização da estratégia

- Ajustes de parâmetros dinâmicos:

- Ajuste automático de parâmetros de gráficos de nuvem de acordo com a volatilidade do mercado

- Depreciação do RSI com base na dinâmica do cenário de mercado

- Optimizar os parâmetros MACD de forma adaptativa

- Adicionar filtro de ambiente de mercado:

- Adição de índice de flutuabilidade para filtrar os períodos de baixa flutuabilidade

- Introdução de um mecanismo de confirmação de entrega

- Considere mais informações sobre o ciclo do mercado

- Melhore a gestão de riscos:

- Implementação de estratégias de stop loss dinâmicas

- Adesão ao mecanismo de gestão de posições

- Criar mecanismos de saída mais flexíveis

Resumir

A estratégia combina o gráfico de equilíbrio, o RSI e o MACD, três indicadores técnicos clássicos, para construir um sistema de negociação completo de acompanhamento de tendências. A principal vantagem da estratégia é o mecanismo de confirmação múltipla e as regras de negociação claras, mas também é necessário prestar atenção aos riscos trazidos pelos pontos de tendência e oscilação do mercado. A estabilidade e a lucratividade da estratégia devem ser ainda mais aumentadas através do ajuste de parâmetros dinâmicos, filtragem do ambiente de mercado e otimização da gestão de risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")