Visão geral

Trata-se de uma estratégia de negociação quantitativa baseada na confirmação de duplas rupturas de momentum do índice Williams (Williams %R) e do índice RSI (relativamente forte). Esta estratégia confirma os sinais de negociação observando as rupturas cruzadas dos dois indicadores de momentum, reduzindo efetivamente o risco de falsas rupturas. A estratégia procura oportunidades de negociação em áreas de supercompra e supervenda, aumentando a precisão da negociação com a confirmação conjunta dos dois indicadores.

Princípio da estratégia

A estratégia usa o Williams %R de 30 ciclos e o RSI de 7 ciclos como indicadores principais. Quando o Williams %R sobe para 80 e o RSI sobe para 20 ao mesmo tempo, o sinal de multiplicação é acionado; Quando o Williams %R desce para 20 e o RSI desce para 80 ao mesmo tempo, o sinal de vazio é acionado. Este mecanismo de dupla confirmação é capaz de filtrar eficazmente os falsos sinais que um único indicador pode produzir.

Vantagens estratégicas

- O mecanismo de dupla confirmação aumenta significativamente a confiabilidade dos sinais de transação

- As transações em áreas de sobrecompra e sobrevenda têm maior taxa de vitória e potencial de lucro.

- Os parâmetros do indicador podem ser ajustados de forma flexível de acordo com as diferentes condições do mercado

- A lógica da estratégia é simples e clara, fácil de entender e manter

- O cálculo manual do valor do indicador oferece maior espaço para otimização

Risco estratégico

- Os sinais de excesso de negociação podem ser produzidos em mercados em turbulência.

- O mecanismo de dupla verificação pode causar um pequeno atraso no tempo de entrada

- Os limites fixos de sobrecompra e sobrevenda podem necessitar de ajustes em diferentes cenários de mercado.

- O RSI de curto prazo pode ser mais sensível às flutuações de preços

- É preciso considerar o impacto dos custos de transação nos retornos da estratégia

Direção de otimização da estratégia

- Introdução de filtros de tendência para evitar negociações contra tendência em mercados de forte tendência

- Adição de um mecanismo de stop loss móvel para proteger tanto os lucros quanto os lucros

- Desenvolvimento de um método de cálculo do limiar de sobrecompra e sobrevenda adaptável

- Optimizar a combinação de parâmetros de ciclo de Williams %R e RSI

- Considerar a inclusão de indicadores de volume de transação como sinais auxiliares de confirmação

Resumir

A estratégia constrói um sistema de negociação robusto através da sinergia entre o Williams %R e o RSI. O mecanismo de confirmação de dupla dinâmica reduz efetivamente o risco de falsos sinais, e as negociações em áreas de sobrecompra e sobrevenda têm um bom potencial de lucro. Com o controle razoável do risco e a otimização contínua, a estratégia pode manter um desempenho estável em diferentes ambientes de mercado.

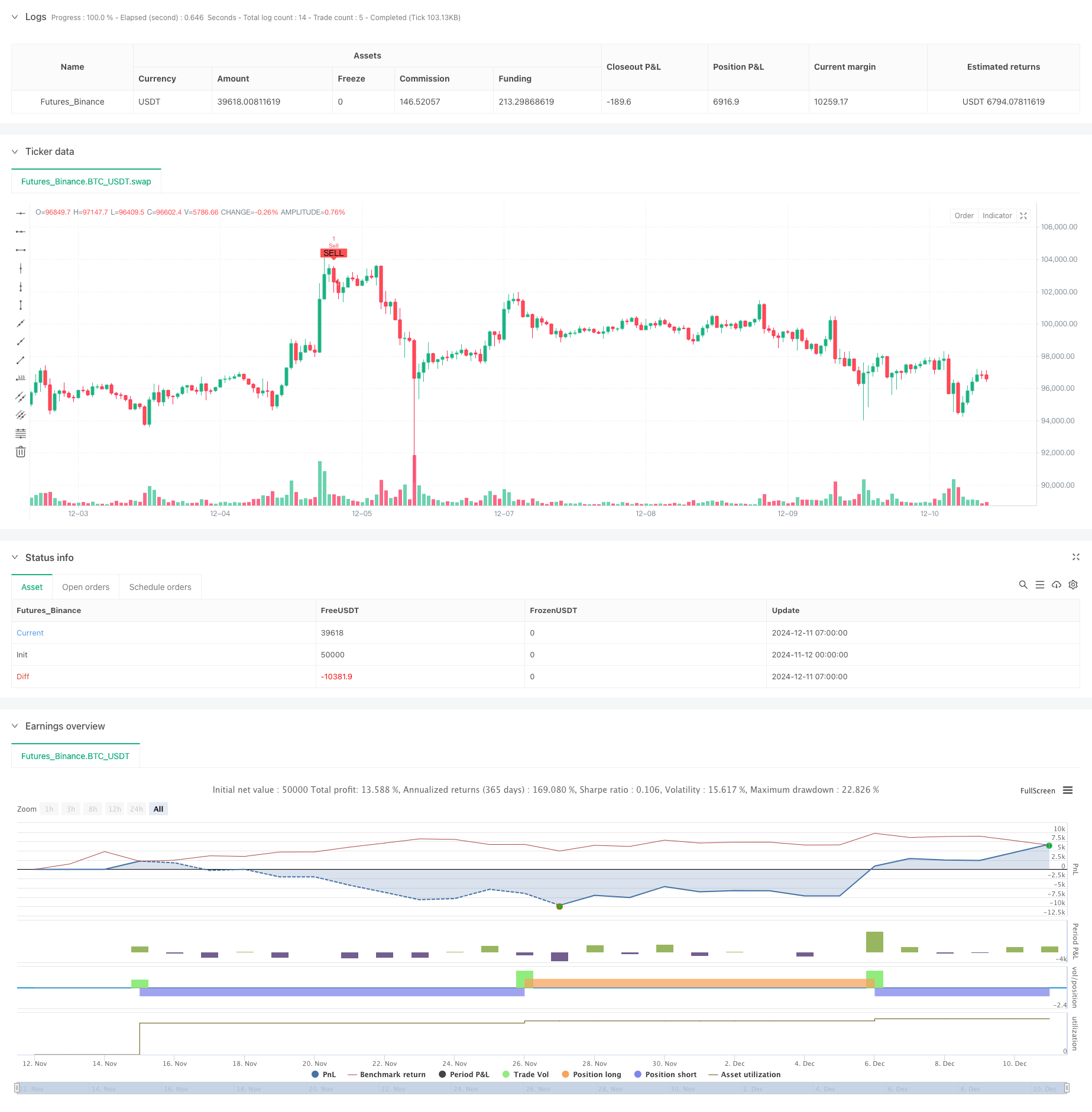

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Williams %R + RSI Strategy", overlay=true)

// Inputs for Williams %R

wpr_length = input.int(30, title="Williams %R Length", minval=1)

wpr_upper = input.int(-20, title="Williams %R Upper Band", minval=-100, maxval=0)

wpr_lower = input.int(-80, title="Williams %R Lower Band", minval=-100, maxval=0)

// Inputs for RSI

rsi_length = input.int(7, title="RSI Length", minval=1)

rsi_upper = input.int(80, title="RSI Upper Band", minval=0, maxval=100)

rsi_lower = input.int(20, title="RSI Lower Band", minval=0, maxval=100)

// Calculate Williams %R Manually

highest_high = ta.highest(high, wpr_length)

lowest_low = ta.lowest(low, wpr_length)

wpr = ((highest_high - close) / (highest_high - lowest_low)) * -100

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry and Exit Conditions

longCondition = ta.crossover(wpr, wpr_lower) and ta.crossover(rsi, rsi_lower)

shortCondition = ta.crossunder(wpr, wpr_upper) and ta.crossunder(rsi, rsi_upper)

// Plot Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy Entry and Exit

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)