Sistema de rastreamento de sinais de negociação quantitativa e otimização de estratégia de saída diversificada

Visão geral

A estratégia é um sistema de negociação quantitativa baseado em sinais LuxAlgo® e indicadores de sobreposição. A abertura de várias posições é feita principalmente por meio da captura de condições de alerta personalizadas e, em combinação com vários sinais de saída, para gerenciar a posse. O sistema usa um design modular que suporta o uso de uma combinação de várias condições de saída, incluindo o rastreamento inteligente de stop loss, a confirmação de reversão de tendência e o tradicional percentual de stop loss.

Princípio da estratégia

A lógica central da estratégia inclui as seguintes partes principais:

- Sistema de sinal de entrada: Acionar o sinal de entrada multi-cabeça através de condições de alerta LuxAlgo® personalizadas.

- Gerenciamento de acréscimo de posições: ativar opcionalmente a função de acréscimo de posições para aumentar a posição com base na posse existente.

- Mecanismos de saída em vários níveis:

- Paradas de rastreamento inteligente: a relação entre o monitoramento de preços e as linhas de rastreamento inteligente

- Confirmação de saída de tendência: sinais de confirmação em branco, incluindo versões básicas e avançadas

- Sinais de saída embutidos: uso de várias condições de saída da bandeira do indicador

- Paradas tradicionais: suporte a paradas fixas baseadas em porcentagens

- Gerenciamento de janela de tempo: oferece um alcance de data de resposta flexível.

Vantagens estratégicas

- Gerenciamento de risco sistemático: controle efetivo do risco de queda por meio de mecanismos de saída em vários níveis.

- Gerenciamento de posição flexível: Suporta várias estratégias de aumento e diminuição de posição, que podem ser ajustadas de acordo com a dinâmica da situação do mercado.

- Alta personalização: Os usuários podem combinar diferentes condições de saída para criar um sistema de negociação personalizado.

- Design modular: os módulos funcionais são relativamente independentes, facilitando a manutenção e otimização.

- Suporte completo de retrocesso: fornece configurações detalhadas de parâmetros de retrocesso e suporta verificação de dados históricos.

Risco estratégico

- Risco de dependência do sinal: a estratégia depende fortemente da qualidade do sinal do indicador LuxAlgo®.

- Risco de adaptabilidade ao mercado: o desempenho da estratégia pode ser muito diferente em diferentes ambientes de mercado.

- Risco de sensibilidade de parâmetros: a combinação de várias condições de saída pode levar a uma saída prematura ou perda de oportunidade.

- Risco de liquidez: pode afetar a execução de entradas e saídas quando o mercado é pouco líquido.

- Riscos de implementação tecnológica: necessidade de garantir o funcionamento estável dos indicadores e estratégias para evitar falhas técnicas.

Direção de otimização da estratégia

- Otimização de sinalização:

- Introdução de mais indicadores técnicos para a confirmação de sinais

- Desenvolvimento de mecanismos de ajuste de sinais adaptativos

- Controle de risco reforçado:

- Adição de um mecanismo de parada de perda adaptável à volatilidade

- Desenvolver um sistema de gestão de posições dinâmico

- Optimização de desempenho:

- Otimizar a eficiência da computação e reduzir o consumo de recursos

- Melhorias na lógica de processamento de sinais, reduzindo a latência

- Extensões:

- Adicionar mais ferramentas de análise do cenário de mercado

- Desenvolver uma estrutura de otimização de parâmetros mais flexível

Resumir

A estratégia oferece uma solução completa para a negociação quantitativa, combinando sinais de alta qualidade do LuxAlgo® com um sistema de gerenciamento de risco em vários níveis. Seu design modular e opções de configuração flexíveis o tornam muito adaptável e escalável. Embora existam alguns riscos inerentes, há muito espaço para melhorar o desempenho geral da estratégia com otimização e aperfeiçoamento contínuos.

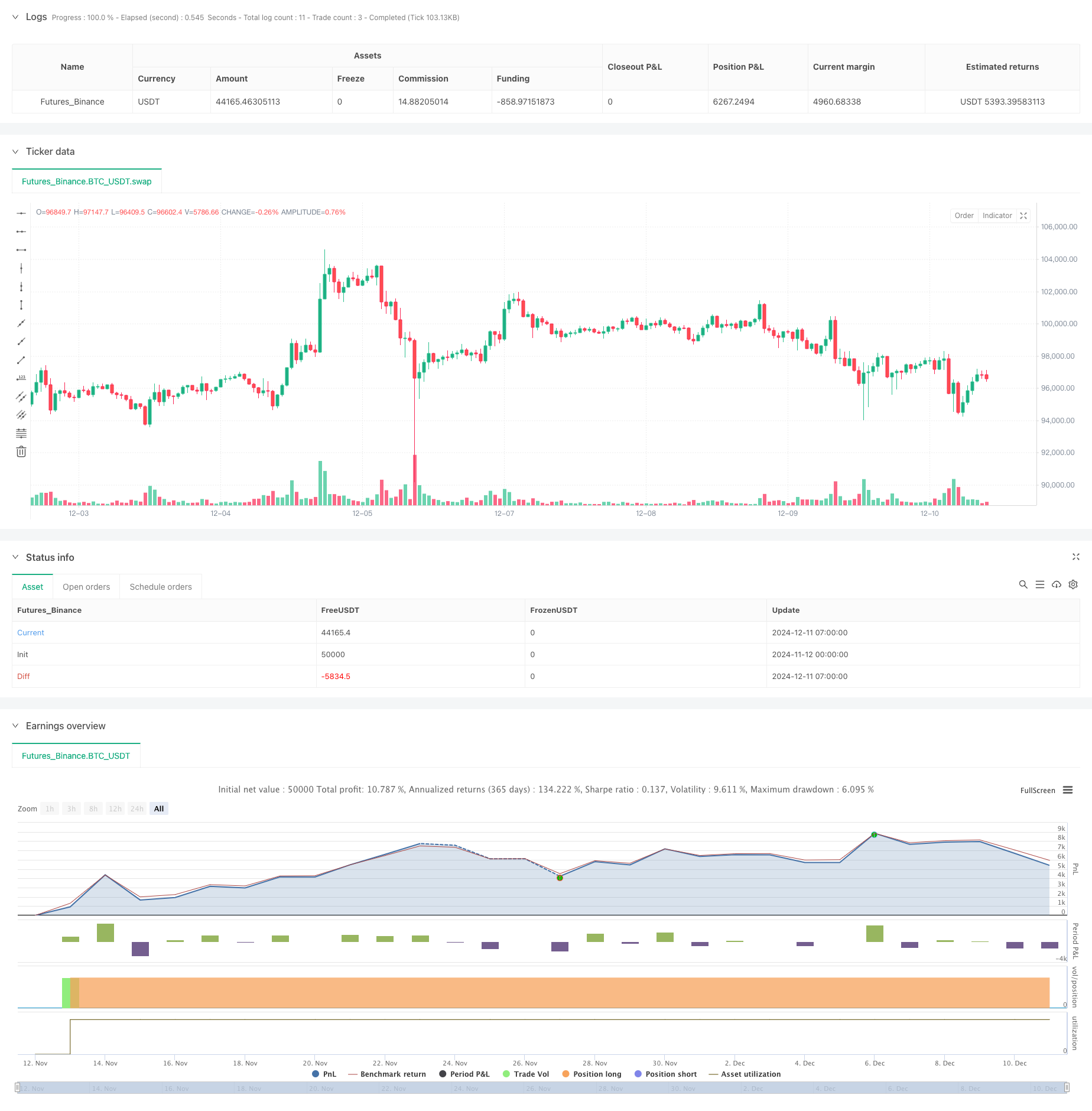

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Chart0bserver

// This strategy is NOT from the LuxAlgo® developers. We created this to compliment their hard work. No association with LuxAlgo® is intended nor implied.

// Please visit https://chart.observer to test your Tradingview Strategies in our paper-trading sandbox environment. Webhook your alerts to our API.

// Past performance does not ensure future results. This strategy provided with absolutely no warranty and is for educational purposes only

// The goal of this strategy is to enter a long position using the Custom Alert condition feature of LuxAlgo® Signals & Overlays™ indicator

// To trigger an exit from the long position, use one or more of the common exit signals which the Signals & Overlays™ indicator provides.

// You will need to connect those signals to this strategy in the dialog box.

// We're calling this a "piggyback" strategy because the LuxAlgo® Signals & Overlays indicator must be present, and remain on the chart.

// The Signals and Overlays™ indicator is invite-only, and requires a paid subscription from LuxAlgo® - https://luxalgo.com/?rfsn=8404759.b37a73

//@version=6

strategy("Simple Backtester for LuxAlgo® Signals & Overlays™", "Simple Backtester for LuxAlgo® S&O ", true, pyramiding=3, default_qty_type = 'percent_of_equity', calc_on_every_tick = true, process_orders_on_close=false, calc_on_order_fills=true, default_qty_value = 33, initial_capital = 10000, currency = currency.USD, commission_type = format.percent, commission_value = 0.10 )

// Initialize a flag to track order placement

var bool order_placed = false

// Reset the flag at the start of each new bar

if (not na(bar_index) and bar_index != bar_index[1])

order_placed := false

// === Inputs which the user needs to change in the configuration dialog to point to the corresponding LuxAlgo alerts === //

// === The Signals & Overlays indicator must be present on the chart in order for this to work === //

la_EntryAlert = input.source(close, "LuxAlgo® Custom Alert signal", "Replace 'close' with your LuxAlgo® entry signal. For example, try using their Custom Alert.", display=display.none, group="Enter Long Position")

useAddOnTrades = input.bool(false, "Add to your long position on LuxAlgo® signals", display=display.none, group="Add-On Trade Signal for Longs")

la_AddOnAlert = input.source(close, "Add to open longs with this signal", "Replace 'close' with your desired Add-On Trade Signal", display=display.none, group="Add-On Trade Signal for Longs")

la_SmartTrail = input.source(close, "LuxAlgo® Smart Trail", "Replace close with LuxAlgo® Smart Trail", display=display.none, group="LuxAlgo® Signals & Overlays™ Alerts")

la_BearishConfirm = input.source(close, "LuxAlgo® Any Bearish Confirmation", "Replace close with LuxAlgo® Any Bearish Confirmation", display=display.none, group="LuxAlgo® Signals & Overlays™ Alerts")

la_BearishConfirmPlus = input.source(close, "LuxAlgo® Bearish Confirmation+", "Replace close with LuxAlgo® Bearish Confirmation+", display=display.none, group="LuxAlgo® Signals & Overlays™ Alerts")

la_BuiltInExits = input.source(close, "LuxAlgo® Bullish Exit", "Replace close with LuxAlgo® Bullish Exit", display=display.none, group="LuxAlgo® Signals & Overlays™ Alerts")

la_TrendCatcherDn = input.source(close, "LuxAlgo® Trend Catcher Down", "Replace close with LuxAlgo® Trend Catcher Down", display=display.none, group="LuxAlgo® Signals & Overlays™ Alerts")

// === Check boxes alowing the user to select exit criteria from th long position === //

exitOnSmartTrail = input.bool(true, "Exit long trade on Smart Trail Switch Bearish", group="Exit Long Conditions")

exitOnBearishConf = input.bool(false, "Exit on Any Bearish Confirmation", group="Exit Long Conditions")

exitOnBearishConfPlus = input.bool(true, "Exit on Bearish Confirmation+", group="Exit Long Conditions")

exitOnBuiltInExits = input.bool(false, "Exit on Bullish Exits", group="Exit Long Conditions")

exitOnTrendCatcher = input.bool(false, "Exit on Trend Catcher Down", group="Exit Long Conditions")

// === Optional Stop Loss ===//

useStopLoss = input.bool(false, "Use a Stop Loss", group="Optional Stop Loss")

stopLossPercent = input.float(0.25, "Stop Loss %", minval=0.25, step=0.25, group="Optional Stop Loss")

// Use Lux Algo's signals as part of your strategy logic

buyCondition = la_EntryAlert > 0

if useAddOnTrades and la_AddOnAlert > 0 and strategy.opentrades > 0 and not buyCondition

buyCondition := true

sellCondition = false

sellComment = ""

if exitOnSmartTrail and ta.crossunder(close, la_SmartTrail)

sellCondition := true

sellComment := "Smart Trail"

if exitOnBearishConf and la_BearishConfirm == 1

sellCondition := true

sellComment := "Bearish"

if exitOnBearishConfPlus and la_BearishConfirmPlus == 1

sellCondition := true

sellComment := "Bearish+"

if exitOnBuiltInExits and la_BuiltInExits == 1

sellCondition := true

sellComment := "Bullish Exit"

if exitOnTrendCatcher and la_TrendCatcherDn == 1

sellCondition := true

sellComment := "Trnd Over"

// Stop Loss Calculation

stopLossMultiplyer = 1 - (stopLossPercent / 100)

float stopLossPrice = na

if strategy.position_size > 0

stopLossPrice := strategy.position_avg_price * stopLossMultiplyer

// -----------------------------------------------------------------------------------------------------------//

// Back-testing Date Range code ----------------------------------------------------------------------------//

// ---------------------------------------------------------------------------------------------------------//

fromMonth = input.int(defval=1, title='From Month', minval=1, maxval=12, group='Back-Testing Date Range')

fromDay = input.int(defval=1, title='From Day', minval=1, maxval=31, group='Back-Testing Date Range')

fromYear = input.int(defval=2024, title='From Year', minval=1970, group='Back-Testing Date Range')

thruMonth = 1

thruDay = 1

thruYear = 2112

// === START/FINISH FUNCTION ===

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => // create function "within window of time

time >= start and time <= finish ? true : false

// End Date range code -----//

if buyCondition and window() and not order_placed

strategy.entry("Long", strategy.long)

order_placed := true

if sellCondition and window() and not order_placed

strategy.close("Long", comment=sellComment)

order_placed := true

if useStopLoss and window()

strategy.exit("Stop", "Long", stop=stopLossPrice)