Visão geral

Esta estratégia é um sistema de negociação de análise técnica dupla baseado no RSI (Índice de Força Relativa) e no CCI (Índice de Convergência). Ele cria uma estrutura completa de tomada de decisão de negociação combinando os sinais de sobrecompra e sobrevenda desses dois indicadores técnicos clássicos com relação risco-recompensa e stop loss fixo. O cerne da estratégia é melhorar a confiabilidade dos sinais de negociação por meio da confirmação cruzada de indicadores duplos, ao mesmo tempo em que incorpora um mecanismo completo de gerenciamento de risco.

Princípio da estratégia

A estratégia opera com base nos seguintes princípios fundamentais:

- Use o indicador RSI de 14 períodos e o indicador CCI de 20 períodos como base para geração de sinal

- Condições para desencadear sinais de entrada no mercado:

- Entrada longa: RSI abaixo de 20 (sobrevenda) e CCI abaixo de -200

- Entrada curta: RSI acima de 80 (sobrecomprado) e CCI acima de 200

- Projeto de Gestão de Riscos:

- Use um stop loss de porcentagem fixa (padrão 1%)

- Calcula automaticamente a posição de take-profit com base na relação risco-recompensa (padrão 2,0)

- Sistema de visualização:

- Marque pontos de sinal de compra e venda no gráfico

- Desenhe linhas de referência de stop loss e take profit

Vantagens estratégicas

- Alta confiabilidade do sinal: por meio do mecanismo de confirmação dupla de RSI e CCI, os sinais falsos podem ser filtrados de forma eficaz

- Controle de risco perfeito: mecanismo de proteção dupla integrado de stop loss fixo e stop profit dinâmico

- Parâmetros flexíveis e ajustáveis: os principais parâmetros do indicador podem ser otimizados de acordo com diferentes características do mercado

- Feedback visual claro: sinais de negociação e posições de gerenciamento de risco são exibidos intuitivamente

- Alto grau de automação: execução totalmente automatizada desde a geração do sinal até o gerenciamento da posição

Risco estratégico

- Atraso do sinal: Os indicadores técnicos têm inerentemente um certo atraso e podem perder o melhor ponto de entrada

- Não é adequado para mercados com limites de variação: muitos sinais falsos podem ser gerados em mercados com limites de variação

- Risco de stop loss fixo: uma porcentagem uniforme de stop loss pode não ser adequada para todas as condições de mercado

- Dependência de parâmetros: a confiança excessiva em parâmetros predefinidos pode levar a um desempenho impreciso quando as condições de mercado mudam. Solução:

- Ajuste dinamicamente os parâmetros com base na volatilidade do mercado

- Adicione filtro de tendência para reduzir sinais falsos em mercados voláteis

- Apresentando um mecanismo de stop loss adaptativo

Direção de otimização da estratégia

- Apresentando o indicador de volatilidade:

- Use indicadores como ATR para ajustar dinamicamente a distância de stop loss

- Ajuste os limites de gatilho para RSI e CCI com base na volatilidade

- Adicionar mecanismo de confirmação de tendência:

- Adicionar média móvel como filtro de tendência

- Apresentando indicadores de força de tendência para otimizar o tempo de entrada

- Melhore a gestão de riscos:

- Implementar cálculo dinâmico da relação risco-retorno

- Adicione alguns mecanismos de obtenção de lucro

- Geração de sinal otimizada:

- Adicionar mecanismo de confirmação de volume

- Introdução à análise da estrutura de preços

Resumir

Este é um sistema de negociação completo que combina indicadores técnicos clássicos com conceitos modernos de gerenciamento de risco. A confiabilidade do sinal é melhorada por meio do mecanismo de confirmação de indicadores técnicos duplos e, combinado com medidas rigorosas de controle de risco, é formada uma estratégia de negociação logicamente rigorosa e prática. Embora existam certas limitações, por meio de otimização e melhoria contínuas, essa estratégia tem boas perspectivas de aplicação prática. Continuar otimizando a percepção de volatilidade, a confirmação de tendências e o gerenciamento de riscos aumentará ainda mais a estabilidade e a praticidade da estratégia.

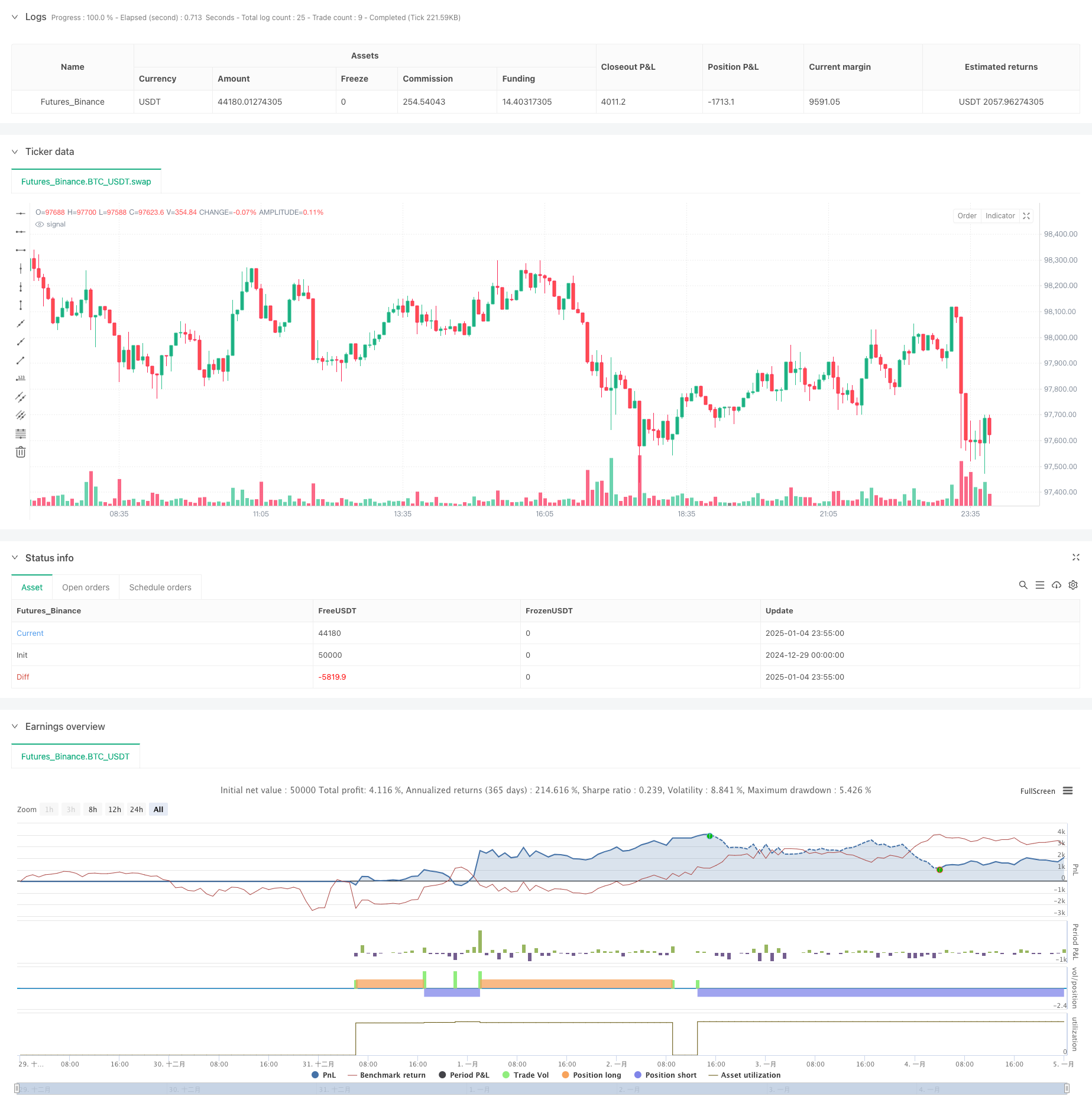

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TradingView Pine Script for RSI & CCI-Based Strategy

//@version=6

strategy("RSI & CCI Strategy", overlay=true)

// User Inputs

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(80, title="RSI Overbought Level")

rsiOversold = input.int(20, title="RSI Oversold Level")

cciLength = input.int(20, title="CCI Length")

cciOverbought = input.int(200, title="CCI Overbought Level")

cciOversold = input.int(-200, title="CCI Oversold Level")

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

fixedStopLoss = input.float(1.0, title="Fixed Stop Loss (Percentage)", minval=0.1)

// RSI and CCI Calculations

rsi = ta.rsi(close, rsiLength)

cci = ta.cci(close, cciLength)

// Entry Conditions

longCondition = (rsi < rsiOversold) and (cci < cciOversold)

shortCondition = (rsi > rsiOverbought) and (cci > cciOverbought)

// Initialize variables for stop loss and take profit

var float longStopLoss = na

var float longTakeProfit = na

var float shortStopLoss = na

var float shortTakeProfit = na

// Plot Buy and Sell Signals

if (longCondition)

label.new(bar_index, low, "BUY", style=label.style_label_up, color=color.green, textcolor=color.white)

longEntryPrice = close

longStopLoss := longEntryPrice * (1 - fixedStopLoss / 100)

longTakeProfit := longEntryPrice + (longEntryPrice - longStopLoss) * riskRewardRatio

// line.new(bar_index, longEntryPrice, bar_index, longStopLoss, color=color.red, width=1, extend=extend.none)

// line.new(bar_index, longEntryPrice, bar_index, longTakeProfit, color=color.green, width=1, extend=extend.none)

if (shortCondition)

label.new(bar_index, high, "SELL", style=label.style_label_down, color=color.red, textcolor=color.white)

shortEntryPrice = close

shortStopLoss := shortEntryPrice * (1 + fixedStopLoss / 100)

shortTakeProfit := shortEntryPrice - (shortStopLoss - shortEntryPrice) * riskRewardRatio

// line.new(bar_index, shortEntryPrice, bar_index, shortStopLoss, color=color.green, width=1, extend=extend.none)

// line.new(bar_index, shortEntryPrice, bar_index, shortTakeProfit, color=color.red, width=1, extend=extend.none)

// Strategy Information and Alerts

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)