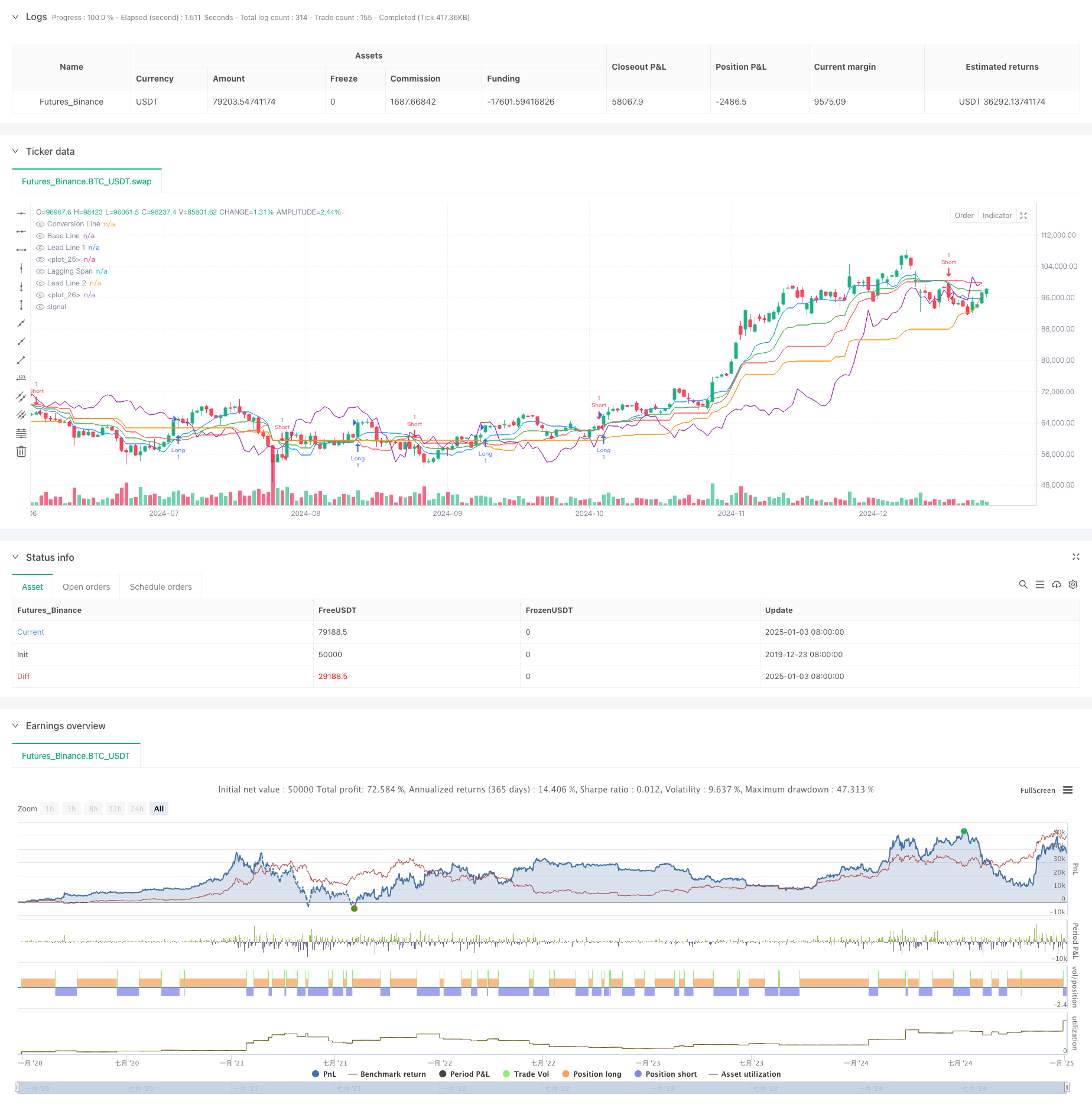

Visão geral

Esta estratégia é um sistema de negociação que segue tendências com base no indicador Ichimoku Cloud. Esta estratégia usa a intersecção da linha de conversão e da linha de base para gerar sinais de negociação e combina as áreas de suporte e resistência do gráfico de nuvem para confirmar a direção da tendência, alcançando assim a compreensão das tendências de mercado e oportunidades de negociação. Captura. A ideia central da estratégia é identificar os pontos de inflexão da tendência por meio do cruzamento dinâmico de médias móveis multiperíodo e fazer transações correspondentes quando a tendência for estabelecida.

Princípio da estratégia

A estratégia é baseada nos seguintes componentes principais:

- Linha de Conversão (9 períodos): reflete o momentum de preço de curto prazo

- Linha de base (26 períodos): reflete a tendência de preço de médio prazo

- Bandas Líderes 1 e 2: formam a área de nuvem, fornecendo suporte e referência de resistência

- Linha de atraso: usada para confirmar a continuação da tendência

Condições de ativação do sinal de negociação:

- Sinal de compra: A linha de conversão cruza para cima a linha de base

- Sinal de venda: A Linha de Conversão cruza a Linha de Base para baixo

Vantagens estratégicas

- Confirmação de tendência multidimensional: confirme a tendência por meio de múltiplas dimensões, como linha de conversão, linha de base e gráfico de nuvem para reduzir o risco de falso rompimento

- Suporte e resistência dinâmicos: A área de nuvem fornece níveis dinâmicos de suporte e resistência para se adaptar às mudanças do mercado

- Verificação de continuidade de tendências: use linhas de histerese para verificar a continuidade das tendências e melhorar a confiabilidade das transações

- Ajustabilidade de parâmetros: vários parâmetros podem ser otimizados e ajustados de acordo com diferentes características do mercado

- Intuição visual: a exibição visual do gráfico de nuvens torna o julgamento de tendências mais intuitivo

Risco estratégico

- Os mercados laterais têm um desempenho ruim: sinais falsos frequentes podem ocorrer em mercados instáveis

- Risco de atraso: devido ao uso de uma média móvel de período mais longo, pode ser mais lento reagir a pontos de reviravolta na tendência.

- Sensibilidade dos parâmetros: diferentes configurações de parâmetros têm um impacto maior no desempenho da estratégia

- Dependência do ambiente de mercado: a estratégia tem bom desempenho em mercados com tendências fortes, mas pode não funcionar bem em outros ambientes de mercado

- Controle de stop loss: A estratégia em si não tem um mecanismo claro de stop loss

Direção de otimização da estratégia

- Introdução à filtragem de volatilidade: adicione o indicador ATR para filtrar sinais de crossover de pequenas flutuações

- Indicadores de volume integrados: combinados com indicadores de volume para confirmar a validade da tendência

- Otimizar o mecanismo de stop loss: projetar uma solução de stop loss dinâmica com base na área do mapa de nuvem

- Aumentar a filtragem de força de tendência: introduzir indicadores de força de tendência, como ADX, para filtrar ambientes de tendência fraca

- Mecanismo de confirmação de sinal aprimorado: análise de padrão de preço adicionada para melhorar a confiabilidade do sinal

Resumir

Esta estratégia fornece uma estrutura sistemática para decisões de negociação por meio de análise multidimensional da Nuvem Ichimoku. A vantagem dessa estratégia é que ela consegue captar completamente as tendências do mercado, mas ao mesmo tempo também apresenta um certo atraso e dependência do ambiente de mercado. Ao introduzir indicadores suplementares e otimizar mecanismos de confirmação de sinais, a praticidade e a confiabilidade da estratégia podem ser ainda mais aprimoradas. Em aplicações práticas, é recomendável otimizar e ajustar os parâmetros de acordo com as características específicas do mercado e combinar outros indicadores técnicos para aumentar a estabilidade da estratégia.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Strategy", overlay=true)

// Ichimoku Settings

conversionPeriods = input(9, title="Conversion Line Period")

basePeriods = input(26, title="Base Line Period")

laggingSpan2Periods = input(52, title="Lagging Span 2 Period")

displacement = input(26, title="Displacement")

// Ichimoku Calculation

conversionLine = (ta.highest(high, conversionPeriods) + ta.lowest(low, conversionPeriods)) / 2

baseLine = (ta.highest(high, basePeriods) + ta.lowest(low, basePeriods)) / 2

leadLine1 = (conversionLine + baseLine) / 2

leadLine2 = (ta.highest(high, laggingSpan2Periods) + ta.lowest(low, laggingSpan2Periods)) / 2

laggingSpan = ta.valuewhen(close, close, 0)[displacement]

// Plot Ichimoku Cloud

plot(conversionLine, title="Conversion Line", color=color.blue)

plot(baseLine, title="Base Line", color=color.red)

plot(leadLine1, title="Lead Line 1", color=color.green)

plot(leadLine2, title="Lead Line 2", color=color.orange)

plot(laggingSpan, title="Lagging Span", color=color.purple)

// Cloud Fill

plot(leadLine1, color=color.new(color.green, 90))

plot(leadLine2, color=color.new(color.red, 90))

// Signals

buySignal = ta.crossover(conversionLine, baseLine)

sellSignal = ta.crossunder(conversionLine, baseLine)

// Execute Trades

if buySignal

strategy.entry("Long", strategy.long)

if sellSignal

strategy.entry("Short", strategy.short)

// Debugging Plots

plotshape(buySignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(sellSignal, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)