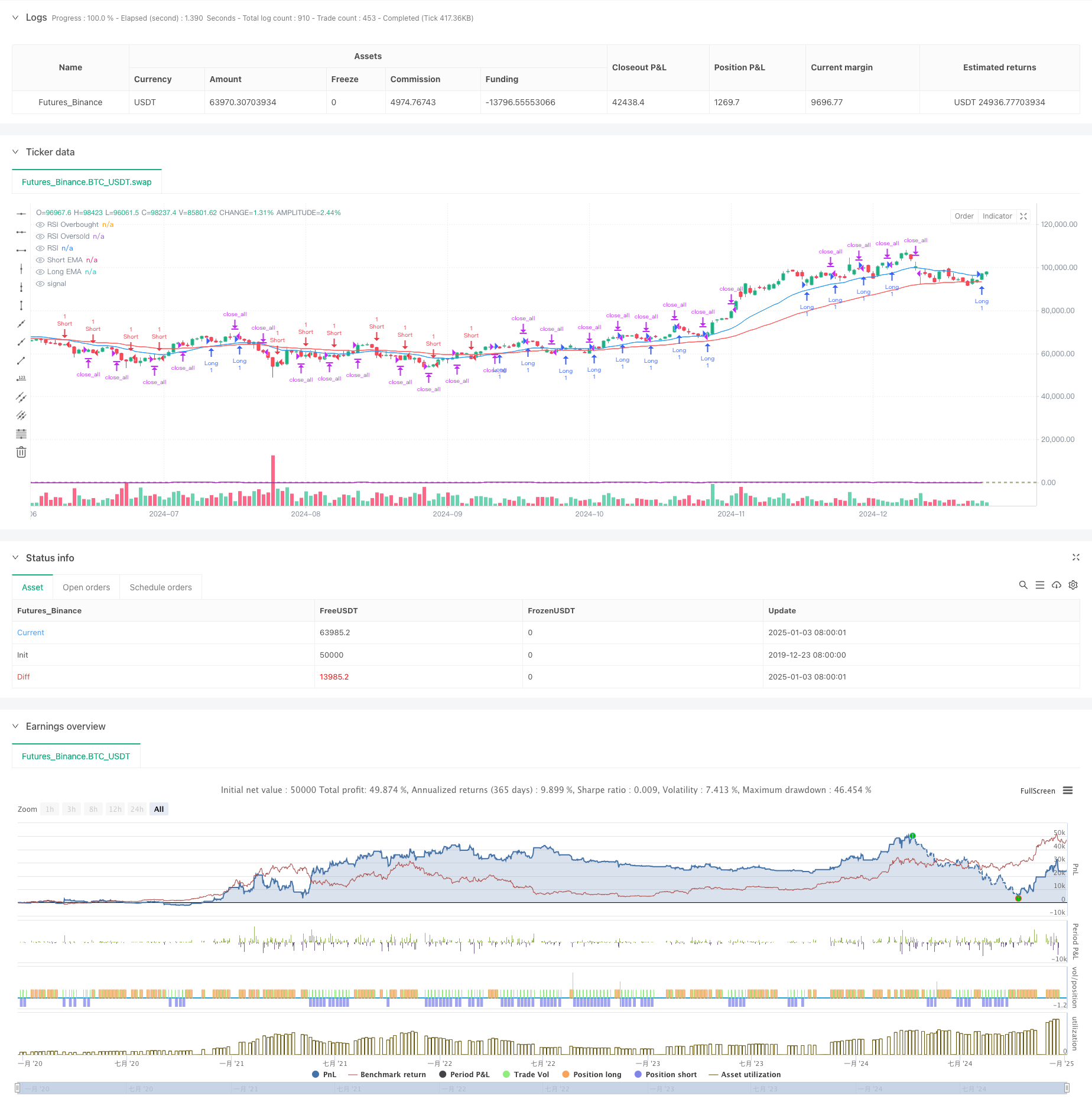

Visão geral

Esta estratégia é um sistema de trading de rastreamento de tendências baseado em múltiplos indicadores técnicos. Ela combina a tendência da média móvel, RSI sobrecomprado e sobrevendido e indicadores de volatilidade ATR para melhorar a taxa de sucesso e a lucratividade das transações por meio de análise de mercado multidimensional. A lógica central da estratégia é confirmar a direção da tendência por meio do cruzamento de EMAs de curto e longo prazo, usar o indicador RSI para filtrar falsos rompimentos e, finalmente, combinar o ATR para ajustar dinamicamente o tempo de espera para obter uma compreensão precisa de a tendência.

Princípio da estratégia

A estratégia usa as médias móveis da EMA de 20 e 50 dias como base principal para julgamento de tendências. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, uma tendência de alta é confirmada; caso contrário, uma tendência de baixa é confirmada. Com base na confirmação da tendência, o indicador RSI é introduzido para julgar sobrecomprado e sobrevendido. Quando o RSI é menor que 30 e entra na faixa de sobrevenda e está em uma tendência ascendente, um sinal longo é acionado; quando o RSI é maior que 70 e entra na faixa de sobrecompra e está em tendência de baixa, um sinal longo é acionado; Quando , o sinal curto é acionado. Ao mesmo tempo, o indicador ATR é usado para medir a volatilidade do mercado. As transações são executadas somente quando o ATR é maior que o limite definido para evitar negociação em um ambiente de mercado com volatilidade muito baixa.

Vantagens estratégicas

- A combinação de vários indicadores técnicos fornece sinais de negociação mais confiáveis e reduz efetivamente o risco de falsos avanços.

- Ajuste dinamicamente o tempo de retenção por meio do ATR para que a estratégia possa se adaptar a diferentes ambientes de mercado

- A introdução do indicador RSI ajuda a evitar compras e vendas excessivas.

- O design de período de retenção fixo ajuda a controlar riscos e evitar participações excessivas.

- A lógica da estratégia é clara e os parâmetros são altamente ajustáveis, facilitando a otimização de acordo com diferentes condições de mercado.

Risco estratégico

- Sinais falsos frequentes podem ser gerados em um mercado volátil, aumentando os custos de transação

- Períodos de retenção fixos podem levar a saídas prematuras em mercados com tendências fortes, perdendo algumas oportunidades de lucro

- O uso de vários indicadores pode causar atrasos no sinal e afetar o momento da entrada

- Em um mercado rápido, os julgamentos de sobrecompra e sobrevenda do RSI podem não ser oportunos o suficiente

- A definição do limite de ATR precisa ser ajustada de acordo com as condições de mercado, e a otimização dos parâmetros é difícil.

Direção de otimização da estratégia

- Introdução de um mecanismo de parâmetros adaptativos para ajustar dinamicamente o ciclo EMA e o limite RSI de acordo com as flutuações do mercado

- Adicione indicadores de volume como confirmação auxiliar para melhorar a confiabilidade dos sinais de negociação

- Desenvolver um mecanismo de ciclo de retenção dinâmico para ajustar automaticamente o tempo de retenção de acordo com a força da tendência

- Adicione mais indicadores de sentimento de mercado, como MACD ou Bandas de Bollinger, para aumentar a adaptabilidade da estratégia

- Otimizar o mecanismo de stop loss e take profit e usar o método trailing stop loss para melhorar a lucratividade

Resumir

Esta estratégia constrói um sistema de negociação relativamente completo por meio de uma análise abrangente de três dimensões: tendência da média móvel, sobrecompra e sobrevenda do RSI e volatilidade do ATR. A principal vantagem da estratégia está na validação cruzada de múltiplos indicadores, o que pode efetivamente reduzir o impacto de sinais falsos. Ainda há muito espaço para otimização da estratégia por meio da otimização de parâmetros e melhoria do mecanismo de controle de risco. É recomendável que os traders ajustem os parâmetros de acordo com o ambiente de mercado específico e implementem rigorosamente medidas de controle de risco ao utilizá-lo em negociações reais.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win Rate BTC Strategy", overlay=true)

// 参数设置

emaShortLength = input(20, title="Short EMA Length")

emaLongLength = input(50, title="Long EMA Length")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought Level")

rsiOversold = input(30, title="RSI Oversold Level")

atrLength = input(14, title="ATR Length")

atrThreshold = input(1.0, title="ATR Threshold")

holdBars = input(5, title="Hold Bars")

// 计算指标

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// 趋势确认

uptrend = emaShort > emaLong

downtrend = emaShort < emaLong

// 入场条件

longCondition = uptrend and close > emaShort and rsi < rsiOverbought and atr > atrThreshold

shortCondition = downtrend and close < emaShort and rsi > rsiOversold and atr > atrThreshold

// 出场条件

var int holdCount = 0

if (strategy.position_size > 0 or strategy.position_size < 0)

holdCount := holdCount + 1

else

holdCount := 0

exitCondition = holdCount >= holdBars

// 执行交易

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitCondition)

strategy.close_all()

// 绘制指标

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")