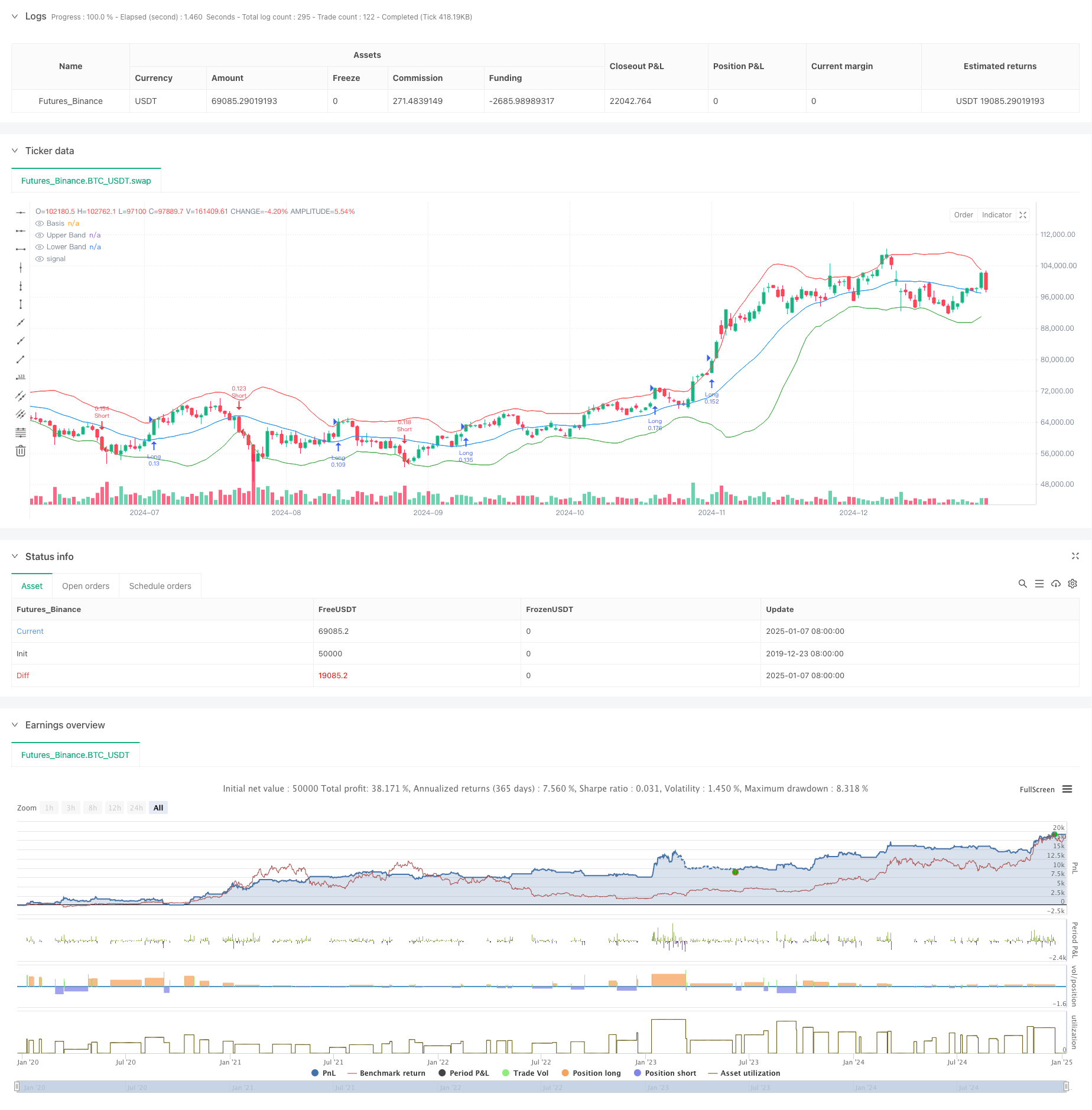

Visão geral

A estratégia é um sistema de acompanhamento de tendências que combina Bandas de Bollinger, volatilidade e gerenciamento de risco. Ele captura principalmente oportunidades de tendências monitorando a maneira como os preços rompem as faixas superior e inferior das Bandas de Bollinger e, ao mesmo tempo, ajusta dinamicamente o tamanho da posição em combinação com o ATR para obter um controle de risco preciso. A estratégia também incorpora um mecanismo para identificar períodos de consolidação de mercado para filtrar efetivamente sinais falsos em mercados voláteis.

Princípio da estratégia

A estratégia opera com base na seguinte lógica central:

- Use a média móvel de 20 períodos como a banda média da Banda de Bollinger e calcule as bandas superior e inferior com 2 vezes o desvio padrão.

- Identifique se o mercado está em fase de consolidação comparando a largura atual da Banda de Bollinger em relação à sua média móvel.

- Durante o período de não consolidação, abra uma posição longa quando o preço romper a faixa superior e abra uma posição curta quando o preço romper a faixa inferior.

- A posição de stop loss é calculada dinamicamente usando o ATR de 14 períodos, e a posição de take profit é definida com base em uma relação risco-retorno de 2:1.

- O tamanho da posição para cada negociação é calculado automaticamente com base no limite de risco de 1% do valor total da conta e no valor do ATR.

Vantagens estratégicas

- Alta adaptabilidade - As Bandas de Bollinger ajustarão automaticamente a largura de banda de acordo com a volatilidade do mercado para se adaptar a diferentes ambientes de mercado.

- Controle de risco perfeito - ajuste dinamicamente o tamanho da posição por meio do limite de risco percentual e do ATR para controlar efetivamente o risco de cada transação.

- Alta qualidade de sinal - filtre sinais de baixa qualidade identificando o período de consolidação para melhorar a taxa de vitória.

- Ciclo de negociação completo - um sistema de negociação completo, incluindo entrada, stop profit, stop loss e gerenciamento de posição.

- Regras operacionais claras - As regras para geração de sinais, cálculo de posição, etc. são claras e fáceis de executar.

Risco estratégico

- Risco de reversão de tendência - você pode sofrer grandes perdas quando uma tendência forte se reverte repentinamente.

- Impacto de deslizamento - Durante períodos de alta volatilidade, você pode enfrentar grandes custos de deslizamento.

- Risco de falso rompimento - Mesmo com a filtragem do período de consolidação, você ainda pode encontrar falsos rompimentos.

- Eficiência de capital - Negociações frequentes podem ocorrer em mercados voláteis, aumentando os custos de transação.

- Sensibilidade dos parâmetros - A escolha dos parâmetros da Banda de Bollinger e dos parâmetros de controle de risco pode afetar significativamente o desempenho da estratégia.

Direção de otimização da estratégia

- Adicione indicadores de confirmação de tendência - podem ser combinados com outros indicadores de tendência, como MACD ou RSI, para confirmação de sinal.

- Otimize o julgamento do período de consolidação - informações como volume de negociação podem ser introduzidas para melhorar a precisão do julgamento do período de consolidação.

- Ajuste dinâmico de parâmetros - ajuste automaticamente as Bandas de Bollinger e os parâmetros do ATR de acordo com a volatilidade do mercado.

- Melhore o mecanismo de stop loss - adicione uma função de stop loss móvel para proteger melhor os lucros.

- Adicione filtragem de tempo - Considere adicionar janelas de tempo de negociação para evitar períodos de baixa liquidez.

Resumir

Essa estratégia captura tendências por meio de rompimentos das Bandas de Bollinger e as combina com um sólido sistema de controle de risco. Suas vantagens são forte adaptabilidade e riscos controláveis, mas ainda precisamos prestar atenção aos riscos de falsos avanços e reversões de tendências. Ainda há espaço para melhorias adicionais na estratégia, adicionando indicadores de confirmação de tendências, otimizando mecanismos de ajuste de parâmetros, etc. No geral, essa é uma estratégia de acompanhamento de tendências com lógica clara e forte praticidade.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")