Visão geral

A estratégia é um sistema de acompanhamento de tendências baseado em múltiplas médias móveis suavizadas, que usa suavização tripla para filtrar o ruído do mercado enquanto combina o indicador de momentum RSI, o indicador de volatilidade ATR e um filtro de tendência EMA de 200 períodos para confirmar os sinais de negociação. A estratégia usa um período de 1 hora, que é um intervalo de tempo que equilibra efetivamente a frequência de negociação e a confiabilidade da tendência, ao mesmo tempo em que corresponde ao comportamento de negociação institucional.

Princípio da estratégia

O núcleo da estratégia é construir a linha de tendência principal suavizando o preço três vezes e usar a linha de sinal de período mais curto para cruzá-la e gerar sinais de negociação. Os sinais de negociação só serão executados se as seguintes condições forem atendidas ao mesmo tempo:

- A relação entre a posição do preço e a 200EMA confirma a direção da tendência principal

- Posição do indicador RSI confirma momentum

- Indicador ATR confirma volatilidade suficiente

- O cruzamento da linha de sinal e da média móvel triplamente suavizada confirma o ponto de entrada específico O stop loss adota um stop loss dinâmico com base no ATR, e o take profit é definido em 2 vezes o ATR para garantir uma boa relação risco-retorno.

Vantagens estratégicas

- A suavização tripla reduz significativamente os sinais falsos e melhora a confiabilidade do julgamento de tendências

- Vários mecanismos de confirmação garantem que a direção da transação seja consistente com a tendência principal

- Configurações dinâmicas de stop loss e take profit para se adaptar às diferentes flutuações do mercado

- A estratégia é executada em um ciclo de 1 hora, o que pode efetivamente evitar choques em ciclos de tempo menores.

- O recurso sem redesenho garante a confiabilidade dos resultados do backtesting

Risco estratégico

- Em um mercado lateral, pequenas perdas contínuas podem ocorrer

- Vários mecanismos de confirmação podem levar à perda de oportunidades de negociação

- O atraso do sinal pode afetar a otimização dos pontos de entrada

- É necessária volatilidade suficiente para gerar sinais válidos

- O stop loss dinâmico pode não ser oportuno o suficiente em condições extremas de mercado

Direção de otimização da estratégia

- Você pode adicionar indicadores de volume como confirmação auxiliar

- Considere a introdução de um mecanismo de otimização de parâmetros adaptativos

- Pode aumentar o julgamento quantitativo da força da tendência

- Otimize as várias configurações de stop loss e take profit

- Considere adicionar osciladores para otimizar o desempenho lateral do mercado

Resumir

Esta é uma estratégia de acompanhamento de tendências com uma estrutura completa e lógica rigorosa. Por meio de múltiplos processos de suavização e múltiplos mecanismos de confirmação, a confiabilidade dos sinais de negociação é efetivamente melhorada. O mecanismo dinâmico de gerenciamento de risco o torna altamente adaptável. Embora haja um certo atraso, ainda há muito espaço para melhorias na estratégia por meio da otimização de parâmetros e adição de indicadores auxiliares.

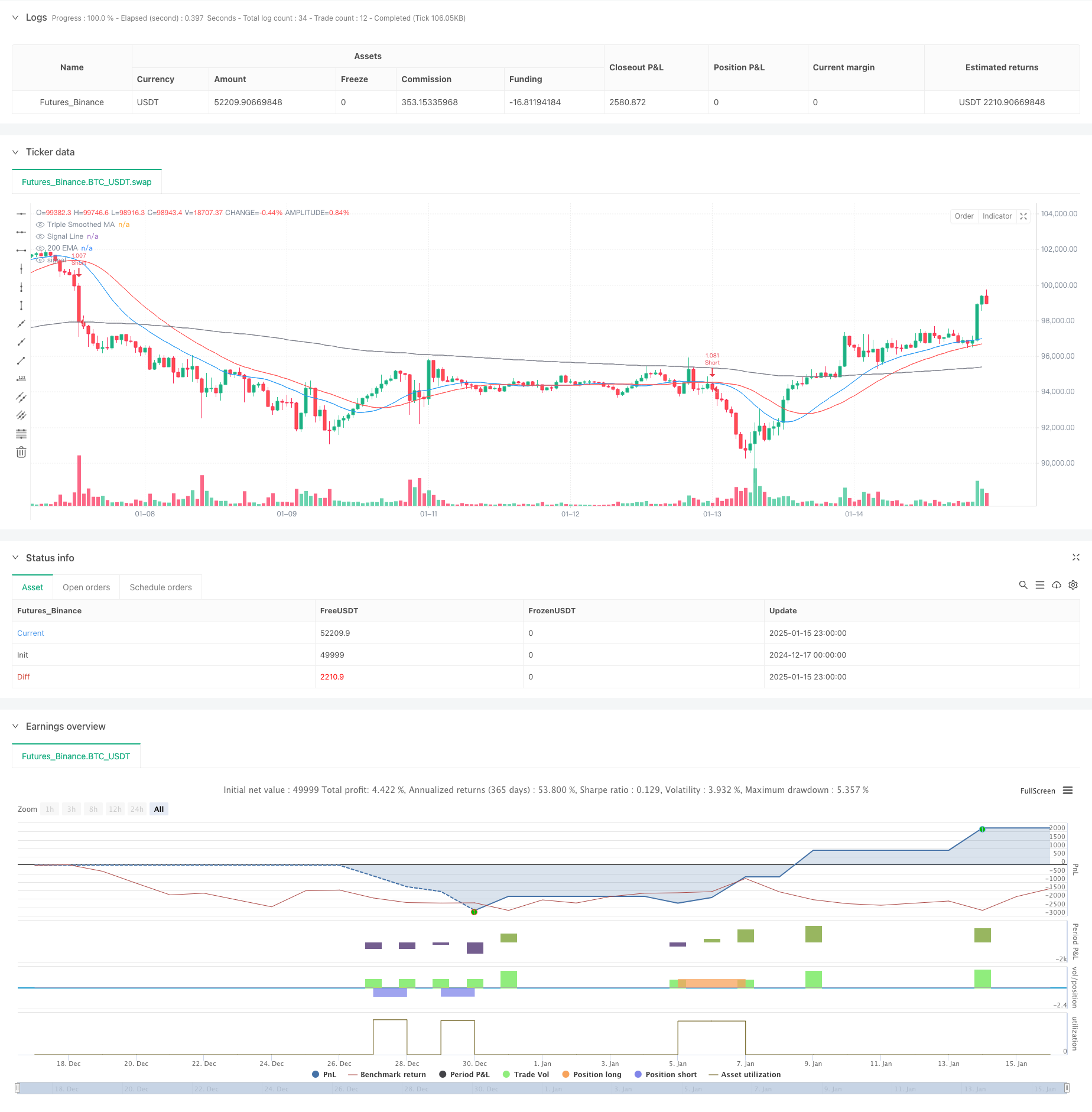

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===

slength = input.int(7, "Main Smoothing Length", group="Moving Average Settings")

siglen = input.int(12, "Signal Length", group="Moving Average Settings")

src = input.source(close, "Data Source", group="Moving Average Settings")

mat = input.string("EMA", "Triple Smoothed MA Type", ["EMA", "SMA", "RMA", "WMA"], group="Moving Average Settings")

mat1 = input.string("EMA", "Signal Type", ["EMA", "SMA", "RMA", "WMA"], group="Moving Average Settings")

// === Trend Confirmation (Higher Timeframe Filter) ===

useTrendFilter = input.bool(true, "Enable Trend Filter (200 EMA)", group="Trend Confirmation")

trendMA = ta.ema(close, 200)

// === Momentum Filter (RSI Confirmation) ===

useRSIFilter = input.bool(true, "Enable RSI Confirmation", group="Momentum Confirmation")

rsi = ta.rsi(close, 14)

rsiThreshold = input.int(50, "RSI Threshold", group="Momentum Confirmation")

// === Volatility Filter (ATR) ===

useATRFilter = input.bool(true, "Enable ATR Filter", group="Volatility Filtering")

atr = ta.atr(14)

atrMa = ta.sma(atr, 14)

// === Risk Management (ATR-Based Stop Loss) ===

useAdaptiveSL = input.bool(true, "Use ATR-Based Stop Loss", group="Risk Management")

atrMultiplier = input.float(1.5, "ATR Multiplier for SL", minval=0.5, maxval=5, group="Risk Management")

takeProfitMultiplier = input.float(2, "Take Profit Multiplier", group="Risk Management")

// === Moving Average Function ===

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"RMA" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

// === Triple Smoothed Calculation ===

tripleSmoothedMA = ma(ma(ma(src, slength, mat), slength, mat), slength, mat)

signalLine = ma(tripleSmoothedMA, siglen, mat1)

// === Crossovers (Entry Signals) ===

bullishCrossover = ta.crossunder(signalLine, tripleSmoothedMA)

bearishCrossover = ta.crossover(signalLine, tripleSmoothedMA)

// === Additional Confirmation Conditions ===

trendLongCondition = not useTrendFilter or (close > trendMA) // Only long if price is above 200 EMA

trendShortCondition = not useTrendFilter or (close < trendMA) // Only short if price is below 200 EMA

rsiLongCondition = not useRSIFilter or (rsi > rsiThreshold) // RSI above 50 for longs

rsiShortCondition = not useRSIFilter or (rsi < rsiThreshold) // RSI below 50 for shorts

atrCondition = not useATRFilter or (atr > atrMa) // ATR must be above its MA for volatility confirmation

// === Final Trade Entry Conditions ===

longCondition = bullishCrossover and trendLongCondition and rsiLongCondition and atrCondition

shortCondition = bearishCrossover and trendShortCondition and rsiShortCondition and atrCondition

// === ATR-Based Stop Loss & Take Profit ===

longSL = close - (atr * atrMultiplier)

longTP = close + (atr * takeProfitMultiplier)

shortSL = close + (atr * atrMultiplier)

shortTP = close - (atr * takeProfitMultiplier)

// === Strategy Execution ===

if longCondition

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", from_entry="Long", stop=longSL, limit=longTP)

if shortCondition

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", from_entry="Short", stop=shortSL, limit=shortTP)

// === Plots ===

plot(tripleSmoothedMA, title="Triple Smoothed MA", color=color.blue)

plot(signalLine, title="Signal Line", color=color.red)

plot(trendMA, title="200 EMA", color=color.gray)

// === Alerts ===

alertcondition(longCondition, title="Bullish Signal", message="Triple Smoothed MA Bullish Crossover Confirmed")

alertcondition(shortCondition, title="Bearish Signal", message="Triple Smoothed MA Bearish Crossover Confirmed")