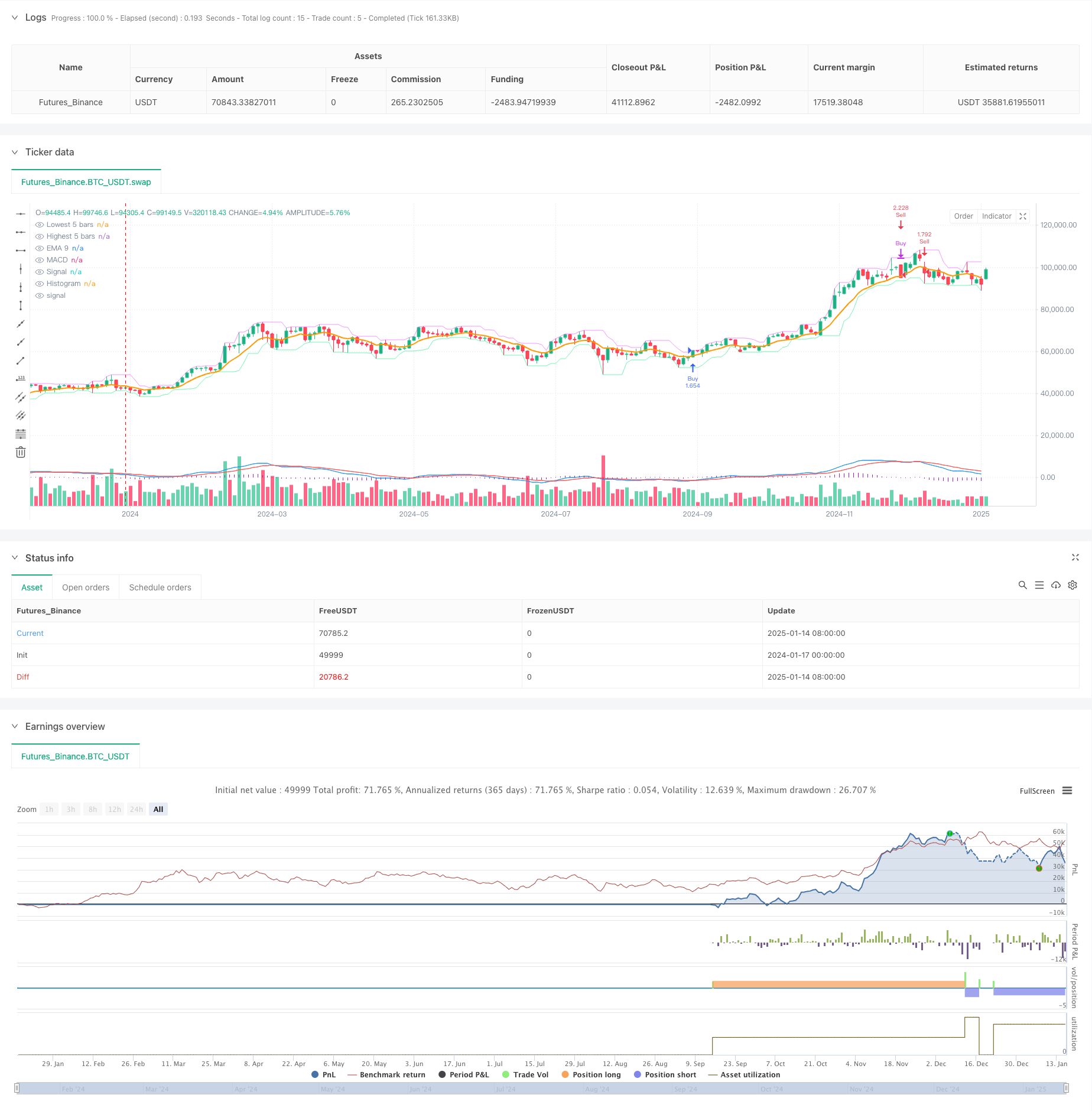

Visão geral

Esta estratégia é um sistema de negociação de rastreamento de tendências que combina a média móvel e os indicadores técnicos duplos MACD. Ele captura principalmente tendências de mercado por meio da intersecção da média móvel EMA9 e do preço, bem como da intersecção da linha rápida (DIF) e da linha lenta (DEA) no indicador MACD. Ao mesmo tempo, a estratégia adota um método de stop-loss adaptável com base nas últimas 5 K-lines e usa uma relação risco-retorno de 3,5 vezes para definir metas de lucro, formando um sistema de negociação completo.

Princípio da estratégia

A lógica central da estratégia é dividida em duas direções: longa e curta:

- Condições longas: Quando o preço de fechamento rompe a EMA9 de baixo para cima, e a linha DIF do MACD cruza a linha DEA de baixo para cima, o sistema envia um sinal longo.

- Condições de venda a descoberto: quando o preço de fechamento cai abaixo da EMA9 de cima para baixo, e a linha DIF do MACD cruza a linha DEA de cima para baixo, o sistema envia um sinal de venda a descoberto.

- Gestão de Riscos:

- O stop loss de ordens longas é definido abaixo do ponto mais baixo das 5 K linhas anteriores

- O stop loss para ordens curtas é definido acima do ponto mais alto das 5 linhas K anteriores

- A meta de lucro é 3,5 vezes a distância do stop loss

Vantagens estratégicas

- Mecanismo de confirmação dupla: por meio da cooperação coordenada da média móvel e do MACD, sinais falsos podem ser filtrados de forma eficaz e a precisão das transações pode ser melhorada.

- Stop loss adaptável: O nível de stop loss definido com base nas flutuações de preço recentes pode ajustar automaticamente a posição de proteção de acordo com a volatilidade do mercado.

- Relação risco-retorno clara: uma configuração fixa de risco-retorno de 3,5 vezes ajuda a obter lucros estáveis a longo prazo.

- A lógica da estratégia é clara: as condições de entrada e saída são claras, fáceis de entender e executar.

- Alta adaptabilidade: os parâmetros podem ser ajustados de acordo com diferentes condições de mercado.

Risco estratégico

- Risco de mercado volátil: Falsos rompimentos podem ocorrer com frequência em um mercado lateralizado e volátil, levando a stop losses contínuos.

- Risco de deslizamento: Em um mercado rápido, os preços reais de stop loss e lucro podem divergir dos esperados.

- Sensibilidade dos parâmetros: As configurações de período de EMA e MACD têm um grande impacto no desempenho da estratégia.

- Dependência de tendências: as estratégias podem ter um desempenho ruim em ambientes de mercado sem uma tendência clara.

Direção de otimização da estratégia

- Adicionar filtro de tendência: você pode introduzir indicadores de tendência com períodos mais longos e abrir posições somente na direção da tendência principal.

- Múltiplo de risco dinâmico: ajusta automaticamente a relação risco-retorno com base na volatilidade do mercado.

- Filtro de tempo: adicione filtro de período de negociação para evitar períodos de baixa liquidez.

- Otimização do gerenciamento de posição: a relação de posição pode ser ajustada dinamicamente de acordo com a intensidade do sinal.

- Apresentando o indicador de volatilidade: usado para ajustar dinamicamente a distância do stop loss.

Resumir

Esta estratégia cria um sistema completo de monitoramento de tendências por meio de dupla confirmação de indicadores técnicos e gerenciamento rigoroso de riscos. Embora haja um certo grau de dependência do ambiente de mercado, a estratégia demonstra boa adaptabilidade e estabilidade por meio de otimização razoável de parâmetros e gerenciamento de risco. As direções de otimização subsequentes se concentrarão principalmente na precisão da identificação de tendências e na dinâmica do gerenciamento de riscos para melhorar o desempenho geral da estratégia.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// =======================

// @version=6

strategy(title="MACD + EMA9 3 h",

shorttitle="MACD+EMA9+StopTP_5candles",

overlay=true,

initial_capital=100000, // Ajuste conforme desejar

default_qty_type=strategy.percent_of_equity,

default_qty_value=200) // Ajuste % de risco ou quantidade

// ----- Entradas (Inputs) -----

emaLen = input.int(9, "Período da EMA 9", minval=1)

macdFastLen = input.int(12, "Período MACD Rápido", minval=1)

macdSlowLen = input.int(26, "Período MACD Lento", minval=1)

macdSignalLen = input.int(9, "Período MACD Signal", minval=1)

riskMultiplier = input.float(3.5, "Fator de Multiplicação do Risco (TP)")

lookbackCandles = input.int(5, "Quantidade de candles p/ Stop", minval=1)

// ----- Cálculo da EMA -----

ema9 = ta.ema(close, emaLen)

// ----- Cálculo do MACD -----

[macdLine, signalLine, histLine] = ta.macd(close, macdFastLen, macdSlowLen, macdSignalLen)

// DIF cruza DEA para cima ou para baixo

macdCrossover = ta.crossover(macdLine, signalLine) // DIF cruza DEA p/ cima

macdCrossunder = ta.crossunder(macdLine, signalLine) // DIF cruza DEA p/ baixo

// ----- Condições de Compra/Venda -----

// Compra quando:

// 1) Preço cruza EMA9 de baixo pra cima

// 2) MACD cruza a linha de sinal para cima

buySignal = ta.crossover(close, ema9) and macdCrossover

// Venda quando:

// 1) Preço cruza EMA9 de cima pra baixo

// 2) MACD cruza a linha de sinal para baixo

sellSignal = ta.crossunder(close, ema9) and macdCrossunder

// ----- Execução das ordens -----

// Identifica o menor e o maior preço dos últimos 'lookbackCandles' candles.

// A função ta.lowest() e ta.highest() consideram, por padrão, a barra atual também.

// Se você quiser EXCLUIR a barra atual, use low[1] / high[1] dentro do ta.lowest() / ta.highest().

lowestLow5 = ta.lowest(low, lookbackCandles)

highestHigh5= ta.highest(high, lookbackCandles)

// >>> Quando há sinal de COMPRA <<<

if (buySignal)

// Fecha posição vendida, se existir

strategy.close("Sell")

// Entra comprado

strategy.entry("Buy", strategy.long)

// STOP: abaixo do menor preço dos últimos 5 candles

stopPrice = lowestLow5

// Risco = (preço de entrada) - (stop)

// Note que strategy.position_avg_price só fica disponível a partir da barra seguinte.

// Por isso, o exit costuma funcionar corretamente apenas na barra seguinte.

// Para fins de teste, podemos usar 'close' como proxy do "entry" (ou aceitar essa limitação).

// A forma "correta" de usar strategy.position_avg_price seria via calc_on_order_fills = true,

// mas isso pode exigir algumas configurações adicionais.

risk = strategy.position_avg_price - stopPrice

// Take Profit = entrada + 2,5 * risco

takeProfitPrice = strategy.position_avg_price + riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Buy"

strategy.exit("Exit Buy", "Buy", stop=stopPrice, limit=takeProfitPrice)

// >>> Quando há sinal de VENDA <<<

if (sellSignal)

// Fecha posição comprada, se existir

strategy.close("Buy")

// Entra vendido

strategy.entry("Sell", strategy.short)

// STOP: acima do maior preço dos últimos 5 candles

stopPrice = highestHigh5

// Risco = (stop) - (preço de entrada)

risk = stopPrice - strategy.position_avg_price

// Take Profit = entrada - 2,5 * risco

takeProfitPrice = strategy.position_avg_price - riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Sell"

strategy.exit("Exit Sell", "Sell", stop=stopPrice, limit=takeProfitPrice)

// ----- Plotagens visuais -----

plot(ema9, color=color.orange, linewidth=2, title="EMA 9")

plot(macdLine, color=color.new(color.blue, 0), title="MACD")

plot(signalLine, color=color.new(color.red, 0), title="Signal")

plot(histLine, color=color.new(color.purple, 0), style=plot.style_histogram, title="Histogram")

// Só para auxiliar na visualização, vamos plotar a linha do lowestLow5 e highestHigh5

plot(lowestLow5, color=color.new(color.lime, 70), style=plot.style_line, title="Lowest 5 bars")

plot(highestHigh5, color=color.new(color.fuchsia,70),style=plot.style_line, title="Highest 5 bars")