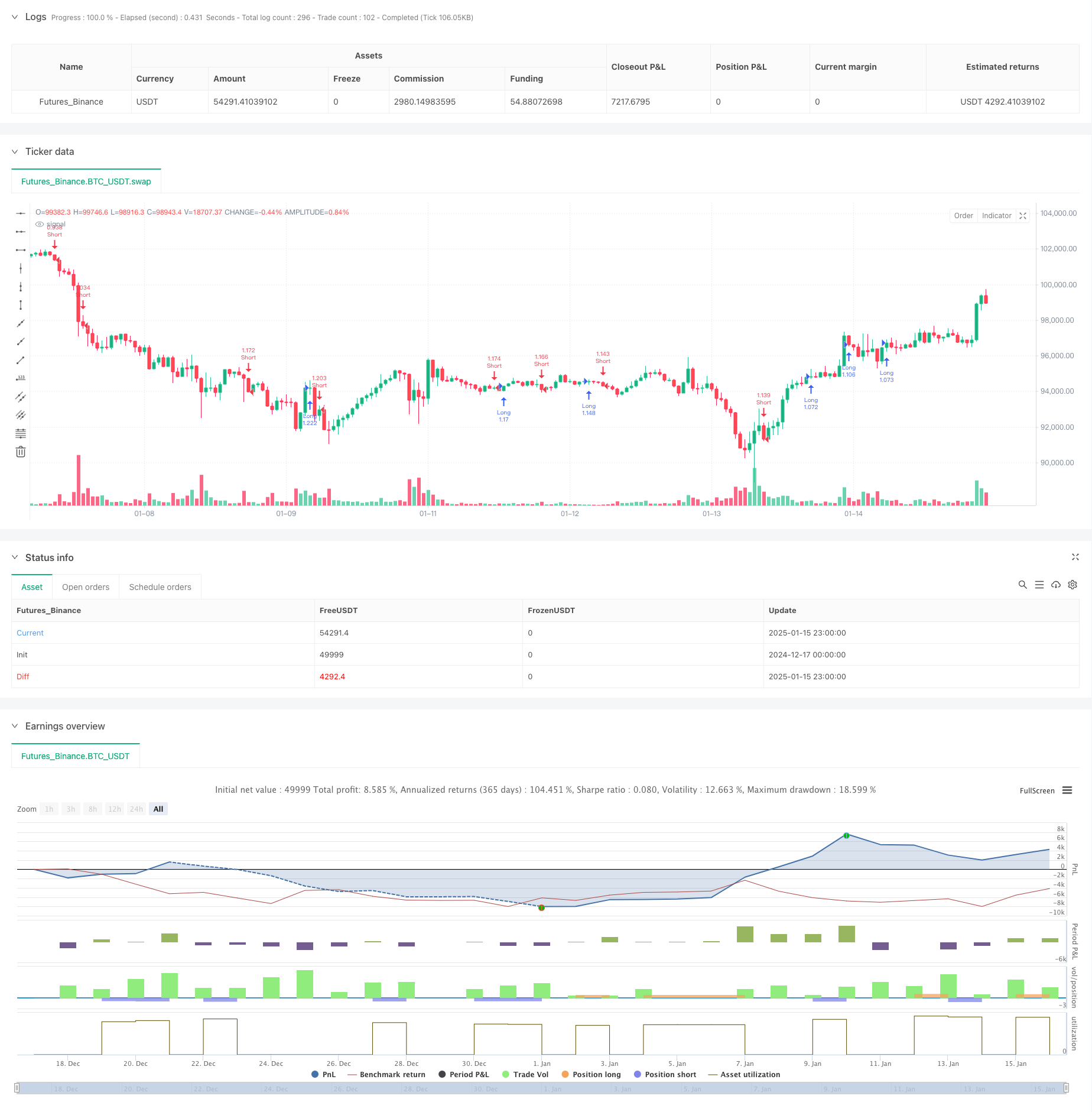

Visão geral

Esta é uma estratégia de negociação quantitativa que combina tendência de EMA, rompimento de ciclo e filtragem de sessão de negociação. A estratégia é baseada principalmente no julgamento da direção da tendência da média móvel e usa o padrão de rompimento do preço na posição do ciclo-chave como um sinal de negociação. Ao mesmo tempo, a filtragem do período de negociação é introduzida para melhorar a qualidade da negociação. A estratégia utiliza métodos de stop loss e take profit percentuais para controlar riscos.

Princípio da estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Use a MME de 20 dias como uma ferramenta de detecção de tendências e só opere comprado quando o preço estiver acima da MME e vendido quando o preço estiver abaixo da MME.

- Procure padrões envolventes perto do nível de rotação chave (número redondo de 5 USD) como sinais de negociação

- Abra posições apenas durante as sessões de negociação de Londres e Nova York para evitar períodos de baixa volatilidade

- Os sinais longos devem atender às seguintes condições ao mesmo tempo: Padrão de engolfo de alta, preço acima da EMA e em sessão de negociação válida

- O sinal curto deve atender às seguintes condições ao mesmo tempo: Padrão de Engolfo de Baixa, Preço abaixo da EMA e em uma sessão de negociação válida

- Use uma relação risco-recompensa de stop loss de 1% e take profit de 1,5% para gerenciamento de negociações

Vantagens estratégicas

- O mecanismo de confirmação de múltiplos sinais melhora significativamente a confiabilidade das transações

- Combine análise técnica e psicologia de preços para melhorar sua taxa de vitória

- A filtragem de período de tempo garante a negociação durante períodos de mercado ativos e evita falsos rompimentos

- Stop loss e take profit de porcentagem fixa facilitam o gerenciamento de risco

- A lógica da estratégia é clara, fácil de entender e implementar

- Adequado para ambientes de mercado voláteis

Risco estratégico

- Pode gerar muitos sinais falsos em um mercado lateral

- Stop loss e take profit fixos não são flexíveis o suficiente e podem perder grandes tendências de mercado

- Confiar apenas em indicadores técnicos sem considerar fatores fundamentais

- Você pode enfrentar risco de deslizamento quando notícias importantes são divulgadas

- Restrições de sessão de negociação podem resultar na perda de boas oportunidades durante outras sessões

Direção de otimização da estratégia

- Introduzir um mecanismo adaptável de stop loss e take profit, ajustando dinamicamente de acordo com a volatilidade do mercado

- Adicione indicadores de confirmação de volume para melhorar a credibilidade do avanço

- Adicione um filtro de força de tendência para evitar negociar em tendências fracas

- Considere introduzir indicadores de sentimento de mercado para otimizar o tempo de entrada

- Desenvolvendo um algoritmo mais inteligente para identificar a posição de rotação

Resumir

Essa estratégia cria um sistema de negociação logicamente rigoroso combinando vários mecanismos, como tendências de média móvel, padrões de preços e filtragem de período de tempo. Embora existam certas limitações, espera-se que a estabilidade e a lucratividade da estratégia sejam ainda mais aprimoradas por meio de otimização e melhoria contínuas. A estratégia é adequada como estrutura básica de um sistema de rastreamento de tendências de médio e longo prazo e pode ser personalizada e aprimorada de acordo com as necessidades reais de negociação.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))