Подробное объяснение правил сетевой торговли и научного принципа стабильной прибыли

0

3983

0

3983

PS: Это довольно длинная статья, и она не является обычной, поэтому я рекомендую вам подождать и прочитать ее, она может вам помочь.

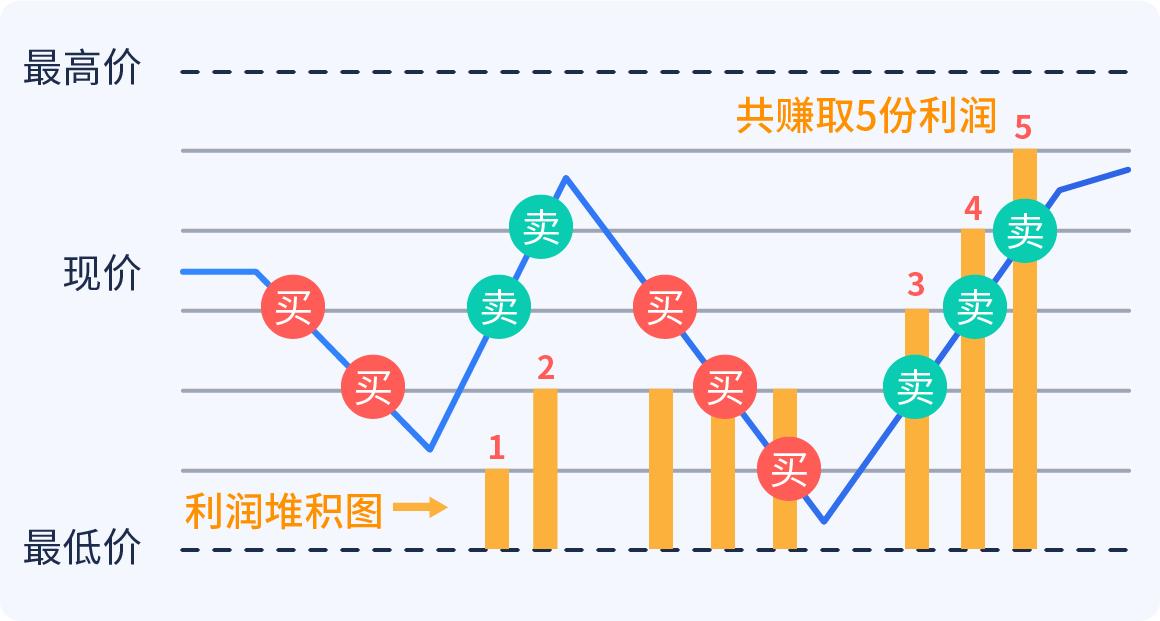

Торговый метод сетки по сути своей является методом торговли, при котором происходит механическая операция на колебаниях цены через повторяющиеся низкие, высокие и низкие цены. Когда цены падают, производится раздельная покупка, а когда цены растут, производится раздельная продажа. Торговый метод сетки не зависит от искусственного мышления, а является исключительно процедурным действием, подобно рыболовным сетям, использующим колебания погодных условий в межсетевых зонах, чтобы получать прибыль путем повторного циклического разрыва цены.

Торговый метод сетки может быть программированным, не требует длительного времени, безопасен и стабилен, поэтому торговая система сетки является наиболее подходящим способом стабильной прибыли для участия в обычных людях, поскольку этот метод требует низкого уровня профессионального опыта и имеет высокую универсальность, особенно подходит для друзей, которые не могут заработать денег на фондовом рынке.

Правила транзакций в законе о сетевых сделках

Если вы покупаете акции или фонды, которые постоянно падают вниз, вы вытаскиваете деньги из своего кармана и кладете их в депозит. Если же вы покупаете акции или фонды, которые постоянно падают вниз, вы продаете часть их и кладете деньги в свой карман. Повторяя эту операцию, вы будете иметь все больше и больше денег на вашем счете. Конкретные детали правил Многие торговые программы встроены, пользователи могут автоматизировать их работу, если они просто настроить их. В серии статей о вселенной методов торговли сеткой есть учебники по настройке, интересующиеся друзья могут искать и просматривать содержание колонки, чтобы непосредственно изучать учебники по настройке программного обеспечения.

Существует множество различных вариантов торговой сетки, одна из которых является наиболее известной. Она описывает научные принципы стабильного заработка и объясняет, почему деньги на вашем счете становятся все больше и больше.

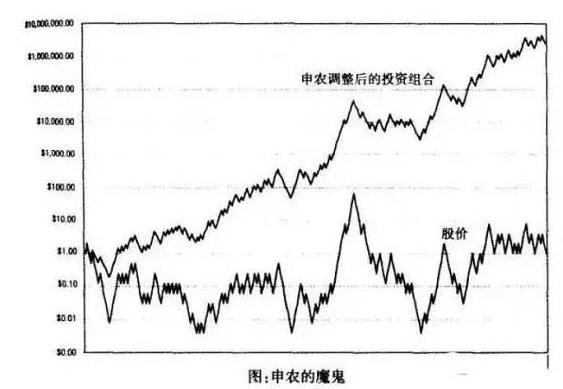

Каждый, кто купил акции, испытывает такое ощущение, когда одна акция поднимается, а потом снова падает в цене, без особых усилий, без сожалений, и лучше продать ее раньше времени. На самом деле, не нужно сожалеть, один из величайших ученых в мире, изобретатель информатики Шаннон, помог нам найти решение.

Последующие годы жизни Шеннона были посвящены исследованию инвестиций, и он часто выступал с лекциями, в которых рассказывал секреты. В один из лет Шеннон выступал с лекцией в крупнейшей аудитории Массачусетского технологического института, в которой рассказывал секреты того, как заработать деньги в этих условиях.

Последователи этой тайны называют ее “деволом Шаннона”, а “деволом Шаннона” - это один из известных методов сетевой торговли.

Рецепт Шэнона:

Что бы вы сделали, если бы акция поднялась с 1 до 2 долларов, а затем снова упала с 2 до 1 долларов?

Если вы готовы инвестировать 200 рублей, секрет Шеннона заключается в том, что вы покупаете акции на 100 рублей, оставляете 100 рублей на свободном хранении, а затем все, что вам нужно сделать, это поддерживать рыночную стоимость акций и сумму наличных денег в равном размере.

Например, если вы ожидаете, что 100 акций вырастут до 200, у вас будет 200 акций плюс 100 наличных, и общий капитал составит 300, тогда вы продадите 50 акций за 50 долларов, и у вас будет 150 акций, 150 наличных, и когда акции упадут на один доллар, рыночная стоимость акций будет 75 долларов, но ваш общий капитал составит 225 долларов!

Если акции сначала упадут, а потом снова поднимутся, то вы получите 25 долларов!

Это звучит как невыполнимо, акции выросли в два раза, а падение в полтора раза равняется: 2 × 0,5-1 = 0, так или иначе, это был шаг вперёд, и цена вернулась к исходному уровню, но стратегия Шаннона действительно принесла деньги.

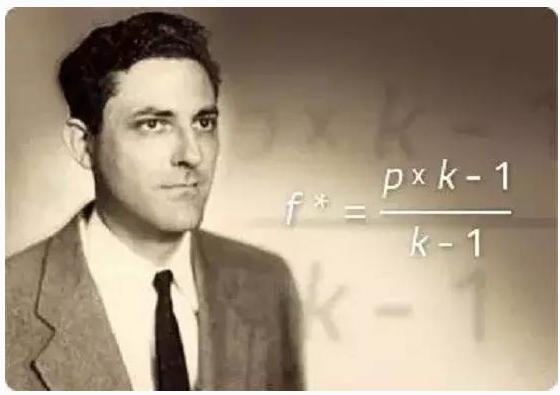

Секрет заработков Шеннона заключается в том, что он использует формулу Келли, самую большую вилку во Вселенной.

Эта формула была использована коллегой Шеннона в Лаборатории Белла, Келли, в качестве инвестиций в приложения для обработки сигналов связи на основе информатики Шеннона.

Формула Келли имеет известное прозвище в инвестиционной среде - “Формула Кэли” (англ. Kelly’s formula) - которая рассматривает вопрос о том, как рассчитать наилучшую инвестиционную долю в азартных играх или в инвестициях, основанную на вероятности потери.

Общая формула формулы Келли выглядит следующим образом: f=(pb-q) /b

Например, P - это вероятность того, что вы выиграете деньги (например, положительная), q - это вероятность того, что вы проиграете деньги. В игре на бросок монет эти два значения равны 0,5. b - это ваша вероятность выиграть деньги, которые вы потеряли.

Например, каждый раз, когда вы ставите 1 монетку, и в итоге получаете 6 монет, то b будет равняться 5 ((6 монет минус 1 монетка вашего основного кошелька), в этом случае, вы должны делать ставку в размере f= ((5×0.5-0.5) / 5 = 40%, в этом туре, каждый раз, когда вы ставите 40% денег, в будущем вы получите максимальную ожидаемую геометрическую доходность!

Никакая другая схема инвестирования не может быть лучше формулы Келли!

Если вы используете формулу Келли, то вы получите следующий результат:*(1-fa) ^ Nq (f: соотношение инвестиций, b - вероятность выигрыша, a - вероятность проигрыша, Np - количество выигрышей, Nq - количество проигрышей), для C, используя f как переменную, можно получить наилучшее f из формулы: f = p/a-q/b

Эта формула выглядит не так, как f=(pb-q) /b, о которой говорилось ранее, но на самом деле она такая же, если вы проигрываете, то проигрываете все ((например, бросая монетку, ставку на лицевую сторону, вы проигрываете 1 монетку, ставку на обратную сторону, вы проигрываете 1 монетку) тогда a будет равна 0, а когда a будет равна 0, то будет то же самое, что и в предыдущей формуле.

С помощью формулы Келли можно вычислить оптимальную позицию дьявола Шеннона: f = p/a-q/b = 0.5⁄0.5-0.5⁄1 = 0.5

Это и есть секрет дьявола Шеннона, который вычислил, что оптимальная доля инвестиций в соответствии с формулой Келли составляет половину суммы, поэтому каждый раз Шеннону приходится корректировать рыночную стоимость по одному и тому же принципу.

Сколько денег Шэннон мог бы заработать, если бы продолжал играть в эту игру?

Из вышеприведенного вывода из формулы Келли следует, что C = ((1+0,5×1) ^ Np*(1-0.5 × 0.5) ^ Nq, если предположить, что в долгосрочной перспективе вероятность роста и падения равна, то Np = Nq = n, и в результате получается:

Другими словами, если активы Шеннона увеличатся в 1.125 n-й степени, это будет звучать как “страшная прибыль”?

Но это противоречит интуиции, не так ли?

Иди и падай, иди и падай, иди и возвращайся, ступай по земле, и дай деньги обратно?

Если мы посмотрим внимательнее, то обнаружим, что в случае сбоя инвестирование в 1 кубик стоит 1 кубик, а в случае падения инвестирование в 1 кубик - 0,5 кубика, и если рассчитать вероятность ожидания: 1 × 0,5-0,5 × 0,5 = 0,25, то очевидно, что существует положительная ожидаемая прибыль.

Но если это игра с позитивной прибылью, то почему, если вы держите весь свой стаж, в конце концов вы остаетесь пустым и не получаете ни копейки?

Это очень интересное явление, и ваша конечная прибыль имеет очень важную связь с вашим коэффициентом!

Неправильная позиция может привести к тому, что вы не получите ни копейки в игре с положительным ожидаемым результатом.

Если бы мы использовали понятие прибыли, чтобы измерить дьявола Шаннона, то обнаружили бы, что прибыль равна: 2 × 0,5 = 1 (2: удвоение, 0,5: дифференциация), то это была бы игра, в которой никогда не было бы прибыли, прибыли никогда не существовало бы.

Формула Келли - это волшебная формула, позволяющая привести геометрическую доходность к нулю, но при этом создать бесконечное богатство.

Если мы задумаемся о демоне Шаннона, мы можем подумать, что после роста и падения все равно будет нулевым, и мы сможем заработать деньги, что не является наукой, проблема, безусловно, в том, что вероятность того, что мы заработаем 1 рубль и потеряем только 0,5, не является научной.

В реальности, возможно, эти две вероятности не равны, что вызывает иллюзию, что вероятность удвоения выигрыша может быть меньше, чем вероятность падения вдвое, так что вероятность в вышеупомянутой формуле должна быть изменена, и вы не можете заработать деньги.

А дьявол Шеннона намекает на то, что вероятности равны. Разве это не кажется разумным, что эти две вероятности, безусловно, разные, иначе деньги бы вышли из ничего?

Итак, теперь давайте посмотрим на вероятность того, что мы получим в два раза больше, чем в два раза меньше.

Одно увеличилось на 100%, другое снизилось на 50%, и это выглядит совершенно по-другому, так как цифры, показывающие рост на 100%, намного меньше, чем цифры, показывающие падение на 50%.

И медленно, 100% и 50% - это только диапазон, а не вероятность, относительно доходности на фондовом рынке, академический и практический применяют симметричную доходность, хотя практика показывает, что симметричная доходность не идеально соответствует нормальному распределению, но, в конце концов, очень близко.

До тех пор, пока у нас не появится лучшая модель, мы могли бы рассмотреть параллельные доходности с нормальным распределением, и получить прямой ответ: Логическая доходность при 100%-ном росте = ln(2⁄1) = 0,6931, при 50%-ном снижении - =ln(2⁄1) = 0,6931, при нормальном распределении логической доходности, вероятность того, что мы говорим о 100%-ном росте и о 50%-ном снижении в распределении логической доходности, одинакова!

В случае равных вероятностей, при условии, что долгосрочная доходность равна нулю, вы можете заработать деньги, используя чертову систему Шеннона, что не очень хорошо!

Сколько же можно заработать, используя систему сетевого трейдинга с 50 позициями и 50 наличными?

Для вычисления на 10% выше, логистическая доходность = ln(1.1) = 0.09531, а теперь мы хотим вычислить логистическую доходность параллельных, что такое математическая доходность: e ^ ((-0.0953) = 0.909。 То есть, вероятность, что мы говорим, что вероятность падения на 10%, на самом деле составляет: -9.09%. Если у нас есть вероятность, что мы говорим, что вероятность падения на 10%, то мы имеем вероятность, что мы говорим, что вероятность падения на 10%, то мы имеем вероятность, что мы говорим, что вероятность падения на 10%, то есть вероятность, что мы говорим, что вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%, то есть вероятность падения на 10%.

Если мы используем формулу Келли, чтобы вычислить оптимальную долю держателей, то в будущем нам просто нужно будет продавать или покупать некоторые чертовы обыкновенные акции Шеннона, поддерживая фиксированную долю держателей, и тогда мы сможем достичь чертовой прибыли Шеннона!

Согласно предыдущему формуле Келли: f = p/a-q/b, включая вероятность и вероятность, которые мы только что вычислили: f = 0.5⁄0.0909-0.5⁄0.1 = 5.5005-5 = 0.5005, почти равно 0.5 ≠

Таким образом, оптимальная пропорция держания, рассчитанная по формуле Келли, составляет пятьдесят процентов позиций ((если изменить 10% на 30%, то ставка держания становится 200%, удвоенный леверинг)).

Я уже говорил в своем выводе из формулы Келли:

C=(1+fb)^Np(1-fa) ^ Nq, мы вычислили цифру, которую мы вычислили: C=(1+0.5×0.1)(1-0.5×0.0909)^n=(1.05×0.95455)^n=1.0022^n

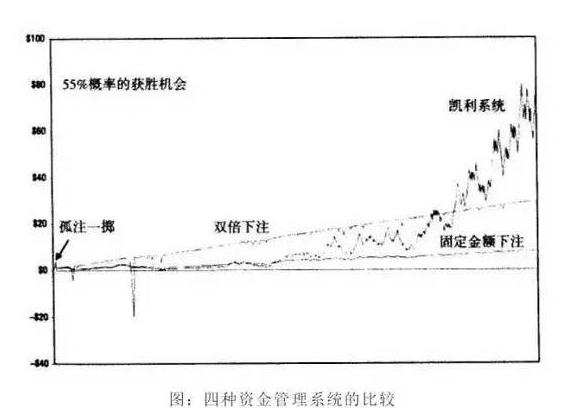

Машина, разработанная по формуле Келли идеального инвестиционного соотношения, которая идеально торгует на пространстве с колебанием 19,09%, может получить 0,22% чистой прибыли с каждой сделки на рынке, не считая затрат на торговлю, при условии нормального распределения регрессивной доходности на фондовом рынке.

В пределах правил, этот процент прибыли является самым быстрым темпом роста капитала на счету, что является основным принципом, по которому можно стабильно получать прибыль, используя управление позициями в случае нулевого ожидания.

В заключение, торговая система сетки - это хороший способ торговли, но есть и некоторые недостатки, например, вероятность того, что правила не будут работать, например, страх поломки сети, страх одностороннего и т. Д. Если вы хотите спокойно использовать торговая система сетки, вам нужно решить эти недостатки.

Поделиться некоторыми мыслями о торговле в сети: https://www.fmz.cn/bbs-topic/7567 Правила торговли в сетчатой торговле https://www.fmz.cn/bbs-topic/7568 Преимущества и недостатки сетчатой торговли и способы оптимизации стратегии https://www.fmz.cn/bbs-topic/7569 Оптимизация стратегии торговой сетки - как выбрать подходящий вид инвестиций https://www.fmz.cn/bbs-topic/7570 Оптимизация стратегии торговой сети - решение проблемы одностороннего падения и снижение прорыва сети https://www.fmz.cn/bbs-topic/7571 Оптимизация стратегии торговой сетки - как использовать управление позициями для быстрой ликвидации https://www.fmz.cn/bbs-topic/7572 Оптимизация торговой сети - прибыль от использования сети может увеличиться в 5 раз https://www.fmz.cn/bbs-topic/7524 Идея создания сетевой стратегии, чтобы изменить стратегию высокочастотного прочтения