Обновленная версия канала Кельтнера Стратегия Кинг Кельтнера

0

5368

0

5368

[TOC]

Введение в канал Кельтнера

Keltner Channel — торговая система, изобретенная Честером В. Кельтнером в 1960-х годах. Ее основная идея — теория скользящей средней. И в то время система достигла замечательных результатов за очень длительный период времени. Хотя первоначальная система каналов Кельтнера не так эффективна, как казалось на первый взгляд, ее основные идеи по-прежнему оказывают глубокое влияние на мир торговли.

Принцип каналов Кельтнера

Когда речь заходит о стратегиях канала, вы можете вспомнить знаменитые полосы Боллинджера (BOLL), но разница в том, что канал Кельтнера сначала использует среднее значение самой высокой цены, самой низкой цены и цены закрытия в качестве базовой цены, а затем вычисляет Среднее значение базовой цены за N периодов является средней линией канала Кельтнера. Верхняя дорожка — это средняя дорожка плюс кратные значения диапазона колебаний, а нижняя дорожка — это средняя дорожка минус кратные значения диапазона колебаний.

Итак, как нам рассчитать этот диапазон колебаний? То есть среднее значение за N-период (самая высокая цена - самая низкая цена), умноженное на определенный множитель. Таким образом, вы обнаружите, что он похож на полосы Боллинджера (BOLL) со средней ценовой линией, а также верхней и нижней линиями, рассчитываемыми на основе средней ценовой линии. Однако по сравнению с полосами Боллинджера (BOLL) канал Кельтнера более сглажен.

Формула расчета канала Кельтнера

- Базовая цена: (самая высокая цена + самая низкая цена + цена закрытия) / 3

- Средний трек: скользящая средняя за N периодов базовой цены

- Диапазон колебаний: Самая высокая цена - Самая низкая цена

- Верхняя дорожка: средняя дорожка + диапазон колебаний*несколько

- Нижняя дорожка: средняя дорожка - диапазон колебаний*несколько

Модернизированная версия King Keltner

Канал Кельтнера позднее был усовершенствован Линдой Рашке. Линда Рашке — известный трейдер товарными фьючерсами в США и президент LBR Asset Management. Первоначальная средняя линия Кельтнера представляла собой обычную скользящую среднюю, которая была изменена на экспоненциальную скользящую среднюю. Кроме того, метод расчета волатильности был изменен на средний истинный диапазон (ATR). Формула расчета:

- Базовая цена: (самая высокая цена + самая низкая цена + цена закрытия) / 3

- Средний трек: N-периодная экспоненциальная скользящая средняя базовой цены

- Волатильность: Средний Истинный Диапазон (ATR)

- Верхняя дорожка: средняя дорожка + диапазон колебаний

- Нижняя дорожка: средняя дорожка - диапазон колебаний

Стратегия торговли по каналу Кельтнера

Мы знаем, что цены не всегда движутся в соответствии с трендом или колебаниями, а скорее чередуются между трендами и колебаниями не совсем хаотично. Затем Кельтнер использует каналы в качестве разделительной линии для отделения трендовых рынков от волатильных рынков. Когда цена колеблется между верхней и нижней границами, мы можем считать это волатильным рынком. Когда цена пробивает верхнюю линию, это означает, что возникло более сильное давление покупателей, и в будущем цена будет расти и дальше. Когда цена пробивает нижнюю линию, это означает, что возникло более сильное давление со стороны продавцов и цена может упасть еще ниже в будущем.

Допуск

- Средняя дорожка направлена вверх, и цена пробивает верхнюю дорожку, открываем длинную позицию;

- Средняя дорожка направлена вниз, и цена падает ниже нижней дорожки, открываем короткую позицию;

Известность

- При удержании длинной позиции, если цена падает ниже средней линии, закройте длинную позицию;

- При удержании короткой позиции цена поднимается выше средней линии, закрываем короткую позицию;

Ким Келтнер Стратегия Мой Язык

Используя вышеизложенную торговую логику, мы можем построить эту стратегию на платформе количественной торговли Inventor. Давайте возьмем Мой язык в качестве примера. Сначала откройте: fmz.com > Войти > Центр управления > Библиотека политик > Новая политика > Щелкните раскрывающийся список в верхнем левом углу, чтобы выбрать Мой язык, начните писать политики и обратите внимание к комментариям в коде ниже.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

Бэктестинг стратегии Gold Keltner

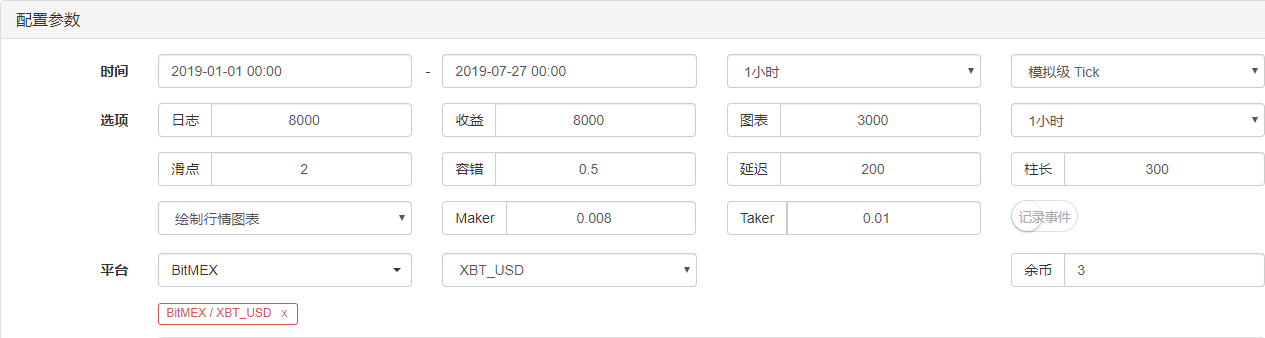

Чтобы быть ближе к реальной торговой среде, мы используем 2 скачка для открытия и закрытия позиций и 2-кратную плату за обработку для стресс-тестирования во время бэктестинга. Тестовая среда выглядит следующим образом:

- Биржа: BitMEX

- Торговый инструмент: XBTUSD

- Время: 1 января 2019 г. ~ 27 июля 2019 г.

- Продолжительность: один час.

- Проскальзывание: 2 скачка для открытия и закрытия позиций

- Комиссия за обработку: в 2 раза больше суммы обмена

Тестовая среда

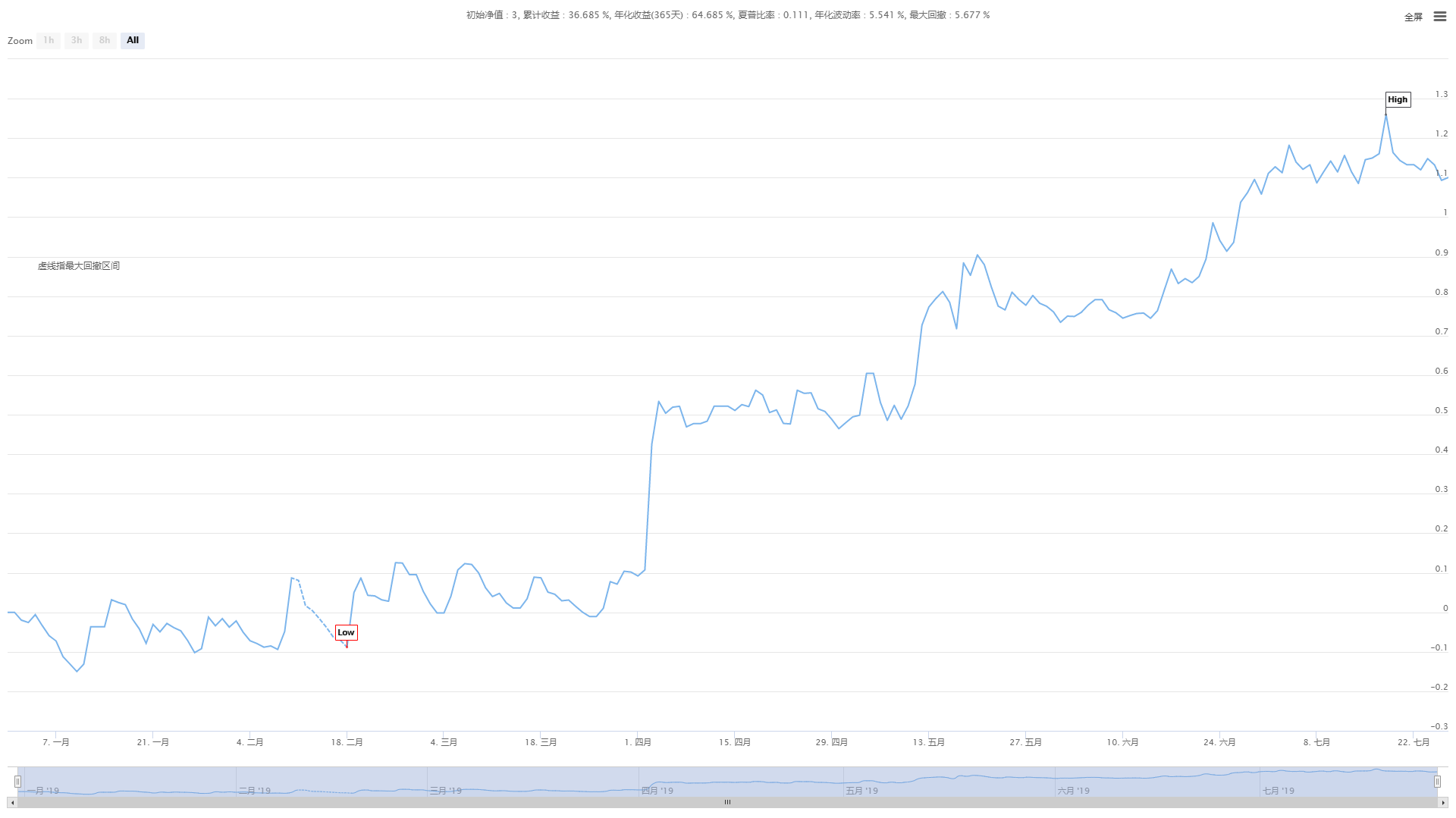

Подробная информация о доходах

Подробная информация о доходах

Кривая финансирования

Кривая финансирования

На рисунках выше представлены результаты бэктестинга бессрочного контракта XBTUSD на бирже BitMEX. На трендовом рынке Джин Кельтнер все еще сохраняет эту эффективность. Хотя эта эффективность не очень высока, общая кривая капитала идет вверх. Даже когда рыночный тренд отступил в июле 2019 года кривая чистой стоимости не испытала существенного снижения.

На рисунках выше представлены результаты бэктестинга бессрочного контракта XBTUSD на бирже BitMEX. На трендовом рынке Джин Кельтнер все еще сохраняет эту эффективность. Хотя эта эффективность не очень высока, общая кривая капитала идет вверх. Даже когда рыночный тренд отступил в июле 2019 года кривая чистой стоимости не испытала существенного снижения.

Исходный код стратегии

Нажмите, чтобы скопировать полный исходный код стратегии

Подвести итог

Хотя Кельтнер — старый метод торговли, мы восстановили его с помощью кода и улучшили его, и оказалось, что эта стратегия эффективна и сегодня. Особенно в области средне- и низкочастотных стратегий CTA у Кельтнера есть чему поучиться, а именно: сокращать убытки и давать прибыли расти!

Можно сказать, что большинство успешных методов торговли придерживаются торговой философии «теряй меньше, когда проигрываешь, и зарабатывай больше, когда зарабатываешь», а затем упорно следуют этой философии. Таким образом, в рамках долгосрочной торговой стратегии краткосрочные убытки — это издержки, которые необходимо нести, а краткосрочная прибыль не является нашей целью.