Стратегия сбалансированного порядка (стратегия обучения)

0

2470

0

2470

Стратегия сбалансированного порядка (стратегия обучения)

Стратегия, описанная в этой статье, по сути является стратегией динамического баланса, которая заключается в том, чтобы всегда уравновешивать стоимость монеты так, чтобы она была равна стоимости расчетной валюты. Однако он разработан как предварительный заказ, и логика стратегии очень проста. Основная цель написания этой стратегии — продемонстрировать различные аспекты разработки стратегии.

Инкапсуляция логики политики Инкапсулируйте логику стратегии и некоторые данные времени выполнения, а также тегируйте переменные вместе (инкапсулируйте в объекты).

Стратегия обрабатывает код инициализации Во время начального запуска записывается начальная информация по счету для расчета прибыли. Первоначально, на основе параметров определяется, восстанавливать ли данные.

Код для обработки взаимодействия политики Разработан простой процесс взаимодействия «пауза и продолжение».

Код для расчета доходности стратегии Рассчитайте прибыль, используя метод валютного стандарта.

Механизм сохранения ключевых данных в стратегии Разработать механизм восстановления данных

Код для отображения информации об обработке политики Отображение данных строки состояния.

Стратегический код

var Shannon = {

// member

e : exchanges[0],

arrPlanOrders : [],

distance : BalanceDistance,

account : null,

ticker : null,

initAccount : null,

isAskPending : false,

isBidPending : false,

// function

CancelAllOrders : function (e) {

while(true) {

var orders = _C(e.GetOrders)

if(orders.length == 0) {

return

}

Sleep(500)

for(var i = 0; i < orders.length; i++) {

e.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

}

},

Balance : function () {

if (this.arrPlanOrders.length == 0) {

this.CancelAllOrders(this.e)

var acc = _C(this.e.GetAccount)

this.account = acc

var askPendingPrice = (this.distance + acc.Balance) / acc.Stocks

var bidPendingPrice = (acc.Balance - this.distance) / acc.Stocks

var askPendingAmount = this.distance / 2 / askPendingPrice

var bidPendingAmount = this.distance / 2 / bidPendingPrice

this.arrPlanOrders.push({tradeType : "ask", price : askPendingPrice, amount : askPendingAmount})

this.arrPlanOrders.push({tradeType : "bid", price : bidPendingPrice, amount : bidPendingAmount})

} else if(this.isAskPending == false && this.isBidPending == false) {

for(var i = 0; i < this.arrPlanOrders.length; i++) {

var tradeFun = this.arrPlanOrders[i].tradeType == "ask" ? this.e.Sell : this.e.Buy

var id = tradeFun(this.arrPlanOrders[i].price, this.arrPlanOrders[i].amount)

if(id) {

this.isAskPending = this.arrPlanOrders[i].tradeType == "ask" ? true : this.isAskPending

this.isBidPending = this.arrPlanOrders[i].tradeType == "bid" ? true : this.isBidPending

} else {

Log("挂单失败,清理!")

this.CancelAllOrders(this.e)

return

}

}

}

if(this.isBidPending || this.isAskPending) {

var orders = _C(this.e.GetOrders)

Sleep(1000)

var ticker = _C(this.e.GetTicker)

this.ticker = ticker

if(this.isAskPending) {

var isFoundAsk = false

for (var i = 0; i < orders.length; i++) {

if(orders[i].Type == ORDER_TYPE_SELL) {

isFoundAsk = true

}

}

if(!isFoundAsk) {

Log("卖单成交,撤销订单,重置")

this.CancelAllOrders(this.e)

this.arrPlanOrders = []

this.isAskPending = false

this.isBidPending = false

LogProfit(this.CalcProfit(ticker))

return

}

}

if(this.isBidPending) {

var isFoundBid = false

for(var i = 0; i < orders.length; i++) {

if(orders[i].Type == ORDER_TYPE_BUY) {

isFoundBid = true

}

}

if(!isFoundBid) {

Log("买单成交,撤销订单,重置")

this.CancelAllOrders(this.e)

this.arrPlanOrders = []

this.isAskPending = false

this.isBidPending = false

LogProfit(this.CalcProfit(ticker))

return

}

}

}

},

ShowTab : function() {

var tblPlanOrders = {

type : "table",

title : "计划挂单",

cols : ["方向", "价格", "数量"],

rows : []

}

for(var i = 0; i < this.arrPlanOrders.length; i++) {

tblPlanOrders.rows.push([this.arrPlanOrders[i].tradeType, this.arrPlanOrders[i].price, this.arrPlanOrders[i].amount])

}

var tblAcc = {

type : "table",

title : "账户信息",

cols : ["type", "Stocks", "FrozenStocks", "Balance", "FrozenBalance"],

rows : []

}

tblAcc.rows.push(["初始", this.initAccount.Stocks, this.initAccount.FrozenStocks, this.initAccount.Balance, this.initAccount.FrozenBalance])

tblAcc.rows.push(["当前", this.account.Stocks, this.account.FrozenStocks, this.account.Balance, this.account.FrozenBalance])

return "时间:" + _D() + "\n `" + JSON.stringify([tblPlanOrders, tblAcc]) + "`" + "\n" + "ticker:" + JSON.stringify(this.ticker)

},

CalcProfit : function(ticker) {

var acc = _C(this.e.GetAccount)

this.account = acc

return (this.account.Balance - this.initAccount.Balance) + (this.account.Stocks - this.initAccount.Stocks) * ticker.Last

},

Init : function() {

this.initAccount = _C(this.e.GetAccount)

if(IsReset) {

var acc = _G("account")

if(acc) {

this.initAccount = acc

} else {

Log("恢复初始账户信息失败!以初始状态运行!")

_G("account", this.initAccount)

}

} else {

_G("account", this.initAccount)

LogReset(1)

LogProfitReset()

}

},

Exit : function() {

Log("停止前,取消所有挂单...")

this.CancelAllOrders(this.e)

}

}

function main() {

// 初始化

Shannon.Init()

// 主循环

while(true) {

Shannon.Balance()

LogStatus(Shannon.ShowTab())

// 交互

var cmd = GetCommand()

if(cmd) {

if(cmd == "stop") {

while(true) {

LogStatus("暂停", Shannon.ShowTab())

cmd = GetCommand()

if(cmd) {

if(cmd == "continue") {

break

}

}

Sleep(1000)

}

}

}

Sleep(5000)

}

}

function onexit() {

Shannon.Exit()

}

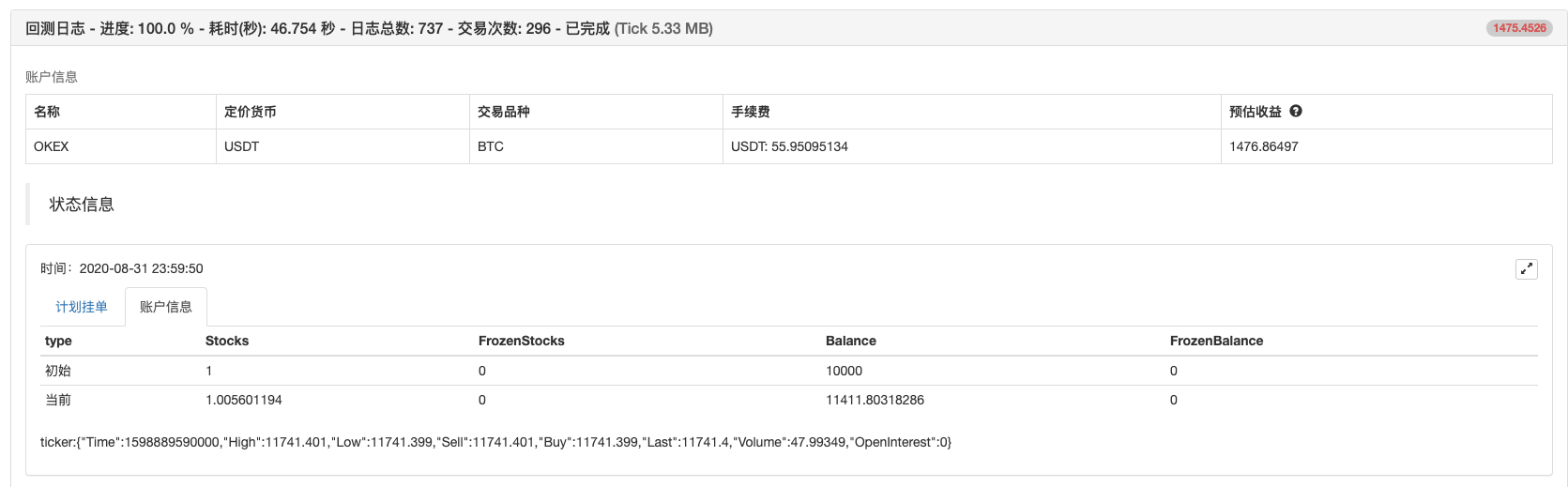

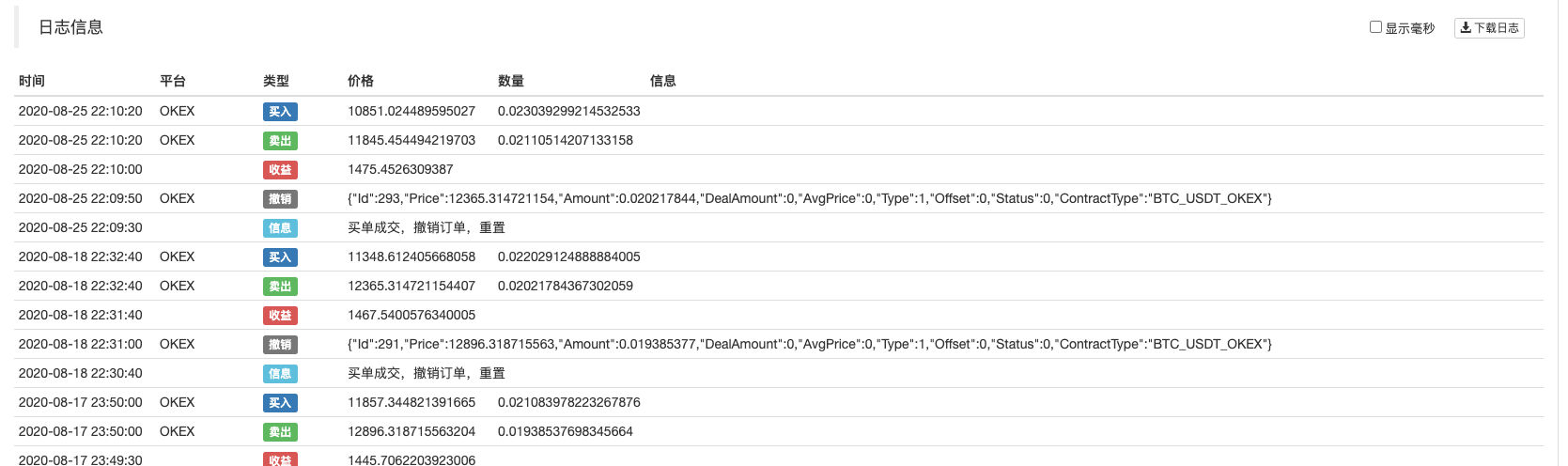

Прогон бэктеста

Оптимизировать расширения

- Можно добавить механизм виртуального ордера. На некоторых биржах есть лимиты ордеров, поэтому ордер может не быть фактически размещен. Вам нужно дождаться, пока цена приблизится, прежде чем размещать реальный ордер.

- Присоединяйтесь к торговле фьючерсами

- Расширено до нескольких разновидностей и нескольких бирж

Стратегия предназначена только для учебных целей и должна применяться с осторожностью в реальной торговле. Адрес стратегии: https://www.fmz.com/strategy/225746