Реализовать идею с помощью 60 строк кода - Контрактная рыболовная стратегия

Автор:FMZ~Lydia, Создано: 2022-11-08 15:30:01, Обновлено: 2024-12-02 21:41:40

Стратегия сетки, Мартингейл стратегия, которые предпочитают рыночные колебания, имеют свои недостатки, и они были протестированы в течение некоторого времени на рынке контрактов ETH.FMZ.COMОдна вещь об этой стратегии я очень согласен с другом, это то, что, как и для контрактов, идти долго имеет меньший риск, чем идти коротко на рынке цифровой валюты.

Итак, Мартингейл, Грид и другие стратегии просто будут длинными, а не короткими, и распределить риск рыболовства в длинном диапазоне будет лучше, чем двусторонняя позиция? Эта идея звучит очень хорошо, но никто не знает, может ли она быть реализована на практике. Но, по крайней мере, мы можем просто проверить ее. Итак, у нас сегодня

Быстрое развитие на основеFMZ.COM

Код для реализации этой идеи действительно прост, благодаря гибкости платформы, инкапсуляции интерфейса, мощной системе бэкстестинга и так далее. Полный код имеет всего 60 строк (для спецификации написания кода многие из них не сокращены).

Идея дизайна стратегии очень проста. Положите ордер на покупку вниз с интервалами в соответствии с начальной ценой в начале логики, и если цена продолжает снижаться, мы продолжаем размещать ордер на покупку и продолжаем ловить рыбу на дне. Затем мы размещаем ордер на закрытие позиции на основе цены позиции, увеличивающей определенную маржу прибыли, и ждем закрытия позиции. Если позиция закрыта, вышеуказанная логика будет повторяться с текущей ценой в качестве начальной цены. Стратегия не будет короткой, чтобы удержать позицию, но будет длинной только.

Источник стратегии:

function cancelAll() {

while (true) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

}

}

function getLong(arr, kind) {

var ret = null

for (var i = 0 ; i < arr.length ; i++) {

if (arr[i].Type == (kind == "pos" ? PD_LONG : ORDER_TYPE_BUY)) {

ret = arr[i]

}

}

return ret

}

function pendingBidOrders(firstPrice) {

var index = 0

var amount = baseAmount

while (true) {

var pos = _C(exchange.GetPosition)

var price = firstPrice - index * baseSpacing

amount *= ratio

index++

exchange.SetDirection("buy")

exchange.Buy(price, amount)

if (pos.length != 0) {

var longPos = getLong(pos, "pos")

if (longPos) {

exchange.SetDirection("closebuy")

exchange.Sell(longPos.Price + profitTarget, longPos.Amount)

}

}

while (true) {

Sleep(interval)

if (!getLong(_C(exchange.GetOrders), "orders")) {

cancelAll()

break

}

if (!getLong(_C(exchange.GetPosition), "pos")) {

cancelAll()

return

}

}

}

}

function main() {

exchange.SetContractType(symbol)

while (true) {

pendingBidOrders(_C(exchange.GetTicker).Last)

}

}

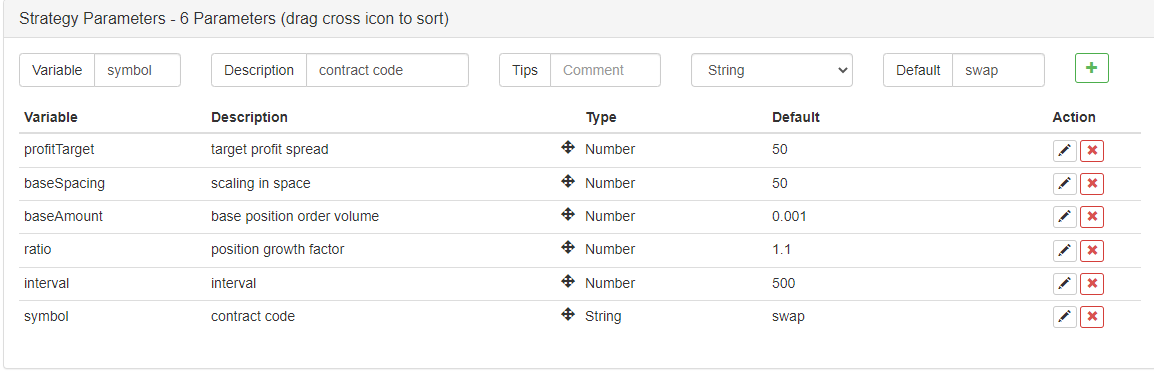

Дизайн параметров также очень прост:

Только с этими 6 параметрами.

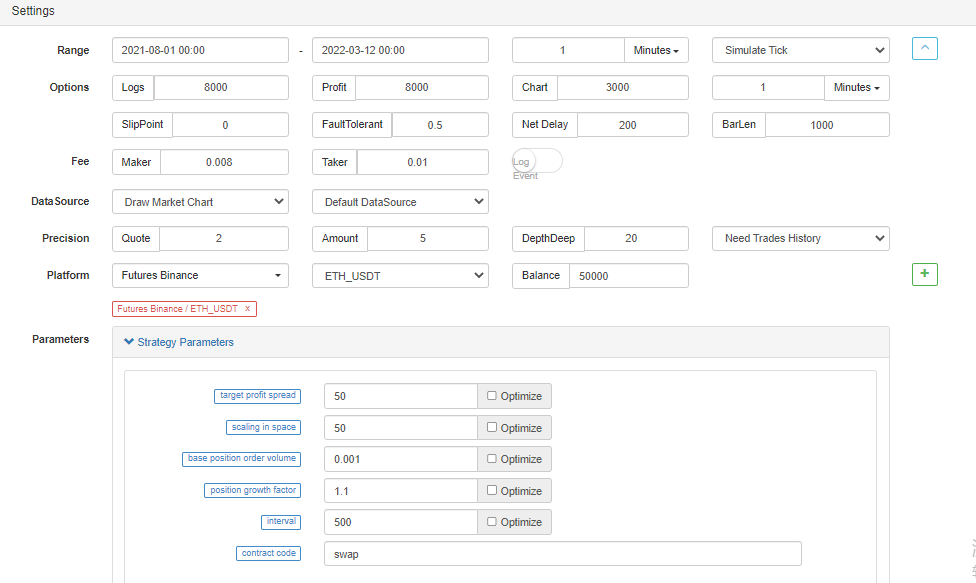

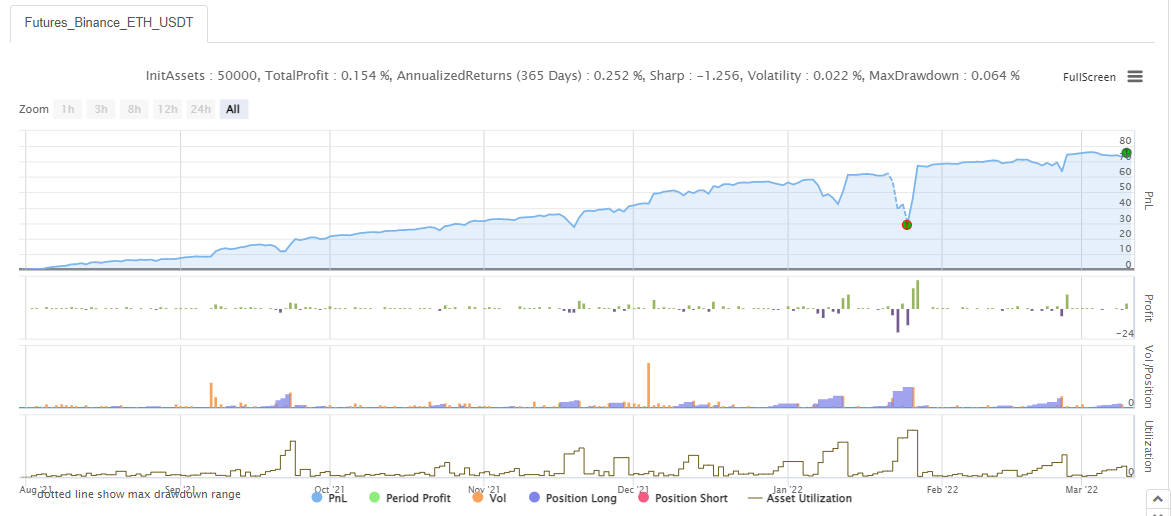

Посмотрите на результаты обратных тестов.

Установите временной диапазон обратного тестирования случайным образом:

Проверка на обратном пути:

Это похоже на стратегию сетки, стратегию Мартингейла очень ~. Студенты, которые начинают, обычно боятся стратегии с длинным кодом, который легко отговорить. Короткая и лаконичная стратегия для начала легче и более уместно понять идеи стратегии и изучить логический дизайн.

Код стратегии предназначен только для исследований и исследований.

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Введение Lead-Lag в цифровой валюте (1)

- Дискуссия по внешнему приему сигнала платформы FMZ: расширенный API VS стратегия встроенного HTTP-сервиса

- Обзор FMZ-платформы для получения внешних сигналов: расширение API против стратегии встроенного HTTP-сервиса

- Обсуждение метода тестирования стратегии на основе генератора случайных тикеров

- Исследование методов тестирования стратегии на основе генератора случайных рынков

- Новая функция FMZ Quant: Используйте функцию _Serve для простого создания HTTP-сервисов

- Решение для получения сообщения запроса http, отправленного Docker

- Краткое объяснение того, почему невозможно достичь движения активов на OKEX с помощью стратегии хеджирования контрактов

- Подробное объяснение фьючерсов Backhand Doubling Algorithm

- Заработать 80 раз за 5 дней, сила высокочастотной стратегии

- Исследования и примеры разработки стратегии хеджирования Maker Spots и фьючерсов

- Создание количественной базы данных FMZ с SQLite

- Как назначить данные различных версий арендованной стратегии с помощью метаданных кода аренды стратегии

- Процентный арбитраж ставки постоянного финансирования Binance (текущий бычий рынок годовых 100%)

- Цифровые валютные фьючерсы Стратегия поворотного момента двойной EMA (учебное пособие)

- Подпишитесь на новую стратегию акций для цифровой валюты спот (учебное пособие)

- Стратегия двойной EMA для цифровой валюты на рынке наличных валют с многообразием (учебное пособие)

- Проектирование системы управления синхронизацией заказов на основе FMZ Quant (2)

- Фьючерсы на цифровую валюту многовидовая стратегия ATR (учебное пособие)

- Написать полуавтоматический торговый инструмент с использованием языка Pine

- Исследуйте высокочастотный дизайн стратегии из волшебной перемены LeeksReaper

- Анализ стратегии LeeksReaper (2)

- "Волшебная двойная стратегия EMA" от ветеранов YouTube

- Внедрение языка JavaScript показателей Фишера и использование FMZ

- Пример разработки стратегии dYdX

- Проектирование системы управления синхронизацией заказов на основе FMZ Quant (1)