Научить вас писать функцию синтеза K-линии в версии Python

Автор:FMZ~Lydia, Создано: 2022-12-26 09:28:58, Обновлено: 2024-12-15 16:36:45

Научить вас писать функцию синтеза K-линии в версии Python

При написании и использовании стратегий мы часто используем некоторые редко используемые данные периода K-линии. Однако биржи и источники данных не предоставляют данных об этих периодах. Он может быть синтезирован только с использованием данных с существующим периодом. Синтезируемый алгоритм уже имеет версию JavaScript (ссылкаНа самом деле, очень просто перенести кусок кода JavaScript в Python. Далее, давайте напишем версию алгоритма синтеза K-линий на Python.

Версия JavaScript

function GetNewCycleRecords (sourceRecords, targetCycle) { // K-line synthesis function

var ret = []

// Obtain the period of the source K-line data first

if (!sourceRecords || sourceRecords.length < 2) {

return null

}

var sourceLen = sourceRecords.length

var sourceCycle = sourceRecords[sourceLen - 1].Time - sourceRecords[sourceLen - 2].Time

if (targetCycle % sourceCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

throw "targetCycle is not an integral multiple of sourceCycle."

}

if ((1000 * 60 * 60) % targetCycle != 0 && (1000 * 60 * 60 * 24) % targetCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

throw "targetCycle cannot complete the cycle."

}

var multiple = targetCycle / sourceCycle

var isBegin = false

var count = 0

var high = 0

var low = 0

var open = 0

var close = 0

var time = 0

var vol = 0

for (var i = 0 ; i < sourceLen ; i++) {

// Get the time zone offset value

var d = new Date()

var n = d.getTimezoneOffset()

if (((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) {

isBegin = true

}

if (isBegin) {

if (count == 0) {

high = sourceRecords[i].High

low = sourceRecords[i].Low

open = sourceRecords[i].Open

close = sourceRecords[i].Close

time = sourceRecords[i].Time

vol = sourceRecords[i].Volume

count++

} else if (count < multiple) {

high = Math.max(high, sourceRecords[i].High)

low = Math.min(low, sourceRecords[i].Low)

close = sourceRecords[i].Close

vol += sourceRecords[i].Volume

count++

}

if (count == multiple || i == sourceLen - 1) {

ret.push({

High : high,

Low : low,

Open : open,

Close : close,

Time : time,

Volume : vol,

})

count = 0

}

}

}

return ret

}

Есть алгоритмы JavaScript. Python можно переводить и пересаживать строку за строкой. Если вы сталкиваетесь с встроенными функциями JavaScript или врожденными методами, вы можете перейти в Python, чтобы найти соответствующие методы. Поэтому миграция проста.

Логика алгоритма точно такая же, за исключением того, что функции JavaScript вызываютvar n=d.getTimezoneOffset()При миграции на Python,n=time.altzoneДругие различия только с точки зрения языковой грамматики (например, использование для петл, булевых значений, логического AND, логического NOT, логического OR и т. Д.).

Мигрированный код Python:

import time

def GetNewCycleRecords(sourceRecords, targetCycle):

ret = []

# Obtain the period of the source K-line data first

if not sourceRecords or len(sourceRecords) < 2 :

return None

sourceLen = len(sourceRecords)

sourceCycle = sourceRecords[-1]["Time"] - sourceRecords[-2]["Time"]

if targetCycle % sourceCycle != 0 :

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

raise "targetCycle is not an integral multiple of sourceCycle."

if (1000 * 60 * 60) % targetCycle != 0 and (1000 * 60 * 60 * 24) % targetCycle != 0 :

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

raise "targetCycle cannot complete the cycle."

multiple = targetCycle / sourceCycle

isBegin = False

count = 0

barHigh = 0

barLow = 0

barOpen = 0

barClose = 0

barTime = 0

barVol = 0

for i in range(sourceLen) :

# Get the time zone offset value

n = time.altzone

if ((1000 * 60 * 60 * 24) - (sourceRecords[i]["Time"] * 1000) % (1000 * 60 * 60 * 24) + (n * 1000)) % targetCycle == 0 :

isBegin = True

if isBegin :

if count == 0 :

barHigh = sourceRecords[i]["High"]

barLow = sourceRecords[i]["Low"]

barOpen = sourceRecords[i]["Open"]

barClose = sourceRecords[i]["Close"]

barTime = sourceRecords[i]["Time"]

barVol = sourceRecords[i]["Volume"]

count += 1

elif count < multiple :

barHigh = max(barHigh, sourceRecords[i]["High"])

barLow = min(barLow, sourceRecords[i]["Low"])

barClose = sourceRecords[i]["Close"]

barVol += sourceRecords[i]["Volume"]

count += 1

if count == multiple or i == sourceLen - 1 :

ret.append({

"High" : barHigh,

"Low" : barLow,

"Open" : barOpen,

"Close" : barClose,

"Time" : barTime,

"Volume" : barVol,

})

count = 0

return ret

# Test

def main():

while True:

r = exchange.GetRecords()

r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4)

ext.PlotRecords(r2, "r2")

Sleep(1000)

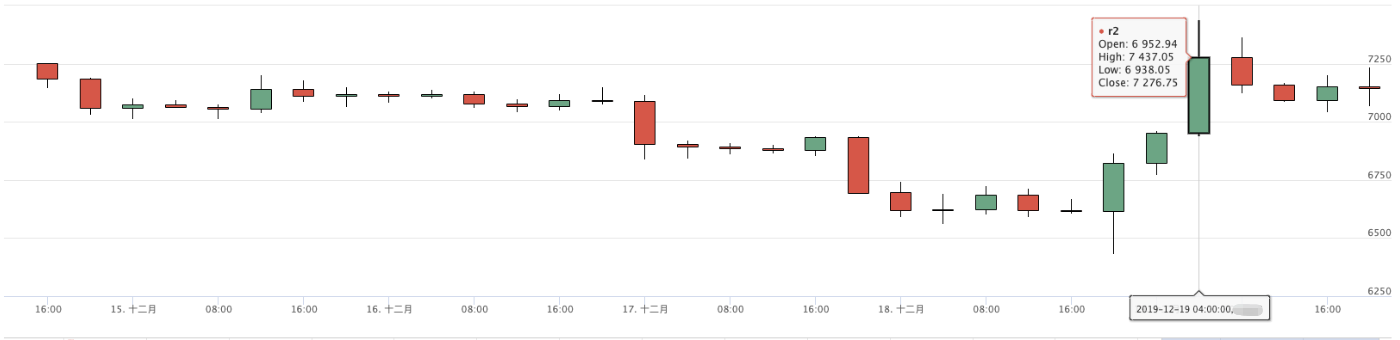

Испытание

График рынка Huobi

4-часовой график синтеза обратного теста

Если вышеуказанный код используется в конкретных стратегиях, пожалуйста, модифицируйте и испытывайте его в соответствии с конкретными требованиями. Если есть ошибка или предложение по улучшению, пожалуйста, оставьте сообщение.

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Введение Lead-Lag в цифровой валюте (1)

- Дискуссия по внешнему приему сигнала платформы FMZ: расширенный API VS стратегия встроенного HTTP-сервиса

- Обзор FMZ-платформы для получения внешних сигналов: расширение API против стратегии встроенного HTTP-сервиса

- Обсуждение метода тестирования стратегии на основе генератора случайных тикеров

- Исследование методов тестирования стратегии на основе генератора случайных рынков

- Новая функция FMZ Quant: Используйте функцию _Serve для простого создания HTTP-сервисов

- Торговля парами на основе технологии, основанной на данных

- Применение технологии машинного обучения в торговле

- Использовать исследовательскую среду для анализа деталей треугольного хеджирования и влияния комиссий за обработку на ценовую разницу хеджируемого

- Реформа фьючерсного API Deribit для адаптации к количественной торговле опционами

- Лучшие инструменты делают хорошую работу - научитесь использовать исследовательскую среду для анализа принципов торговли

- Стратегии хеджирования с использованием кросс-валюты при количественной торговле блокчейн-активами

- Приобрести руководство по стратегии цифровой валюты FMex на FMZ Quant

- Научить писать стратегии - трансплантировать стратегию MyLanguage (продвинутое)

- Научить писать стратегии - пересадить стратегию MyLanguage

- Научить вас добавить поддержку многографика к стратегии

- Анализ стратегии Дончианского канала в исследовательской среде

- Когда FMZ сталкивается с ChatGPT, вспомните о попытке использовать AI для обучения количественной транзакции

- Изготовленный инструмент количественной торговли опционами на цифровую валюту

- Простая стратегия сетки в версии Python

- Линейная стратегия потока ожидаемых заказов, разработанная на основе функции воспроизведения данных

- Стратегия покупки победителей версии Python

- FMZ Journey - с Стратегией перехода

- Научить вас преобразовывать одновидовую стратегию Python в многовидовую

- Реализовать количественный торговый робот с заданным временем старта или остановки гаджета с помощью Python

- Oak учит использовать JS для интерфейса с расширенным API FMZ