Стратегия регулируемого стоп-лосса ATR

Данная стратегия использует показатель ATR для вычисления динамической стоп-линии для достижения целей контроля риска.

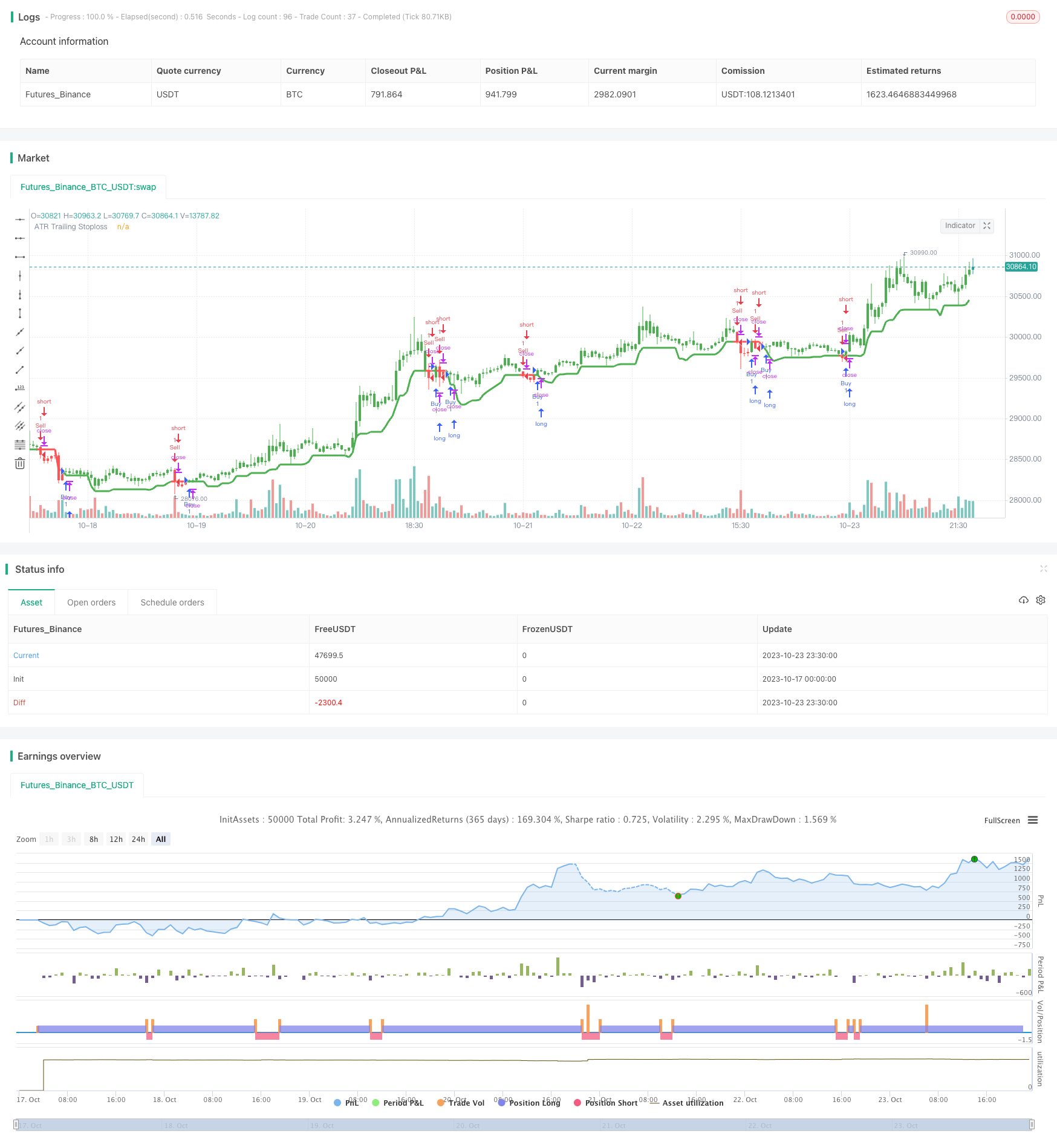

Обзор

Эта стратегия использует индикатор ATR для вычисления динамической стоп-линии. Когда цена повышается, стоп-линия повышается по мере повышения цены, что обеспечивает блокировку прибыли. Когда цена падает, стоп-линия остается неизменной, чтобы предотвратить выход из стоп-линии.

Принципы

Эта стратегия использует ATR-индикатор и комбинацию функций Highest для вычисления динамической стоп-линии. Конкретная формула вычисления выглядит следующим образом:

TS=highest(high-Mult*atr(Atr),Hhv)

В них Atr - ATR-коэффициент, Hhv - HIGHEST-функция поиска циклических параметров, Mult - ATR-коэффициент.

Для вычисления формулы следует вычислить значение показателя ATR, умножить на коэффициент Mult, чтобы получить диапазон стоп-паузы. Затем найти наивысшую цену за предыдущие Hhv циклы с помощью функции Highest, а затем вычесть диапазон стоп-паузы, чтобы получить динамическую стоп-линию TS.

Когда цены растут, максимальные цены постоянно создают высокие, что приводит к движению стоп-линии вверх, что позволяет блокировать прибыль. Когда цены падают, стоп-линия сохраняет предыдущие высокие точки, избегая выхода из стоп-линии.

Преимущества

- Динамичный стоп-лосс, своевременное блокирование прибыли

Стоп-линия в этой стратегии является динамически корректируемой, способной отслеживать максимумы после повышения цены, обеспечивая своевременное блокирование прибыли.

- Избегайте ненужных потерь

При нормальном отклонении цены или слишком плотном остановке, фиксированная стоп-линия легко может быть вызвана для остановки торговли. Эта стратегия позволяет сохранить стоп-линию неизменной при падении цены и избежать ненужного стоп-выхода.

- Регулируемая остановка

Регулируя параметры цикла ATR и параметры коэффициента, можно контролировать чувствительность корректировки стоп-линии, чтобы достичь различной степени ущерба.

- Риски под контролем

Диапазон стоп-линий, динамически рассчитанный ATR, позволяет устанавливать разумные стоп-линии в зависимости от волатильности рынка, контролируя таким образом рисковые отверстия для каждой партии.

Риск

- “Слишком радикально, чтобы остановиться, когда ситуация сильно меняется”

При резких колебаниях рынка ATR быстро повышается, а стоп-линия быстро поднимается, увеличивая вероятность нежелательного стоп-ущерба. В этом случае требуется соответствующая корректировка параметров цикла ATR, снижающая чувствительность корректировки стоп-линии.

- “Очень сложно справиться с большим разворотом”.

Эта стратегия не может быть использована в случае резкого рыночного переворота, когда стоп-линия может задержаться слишком долго, поэтому следует своевременно снизить риск уклонения от позиции.

- Оптимизация параметров более сложная

ATR-цикл, высочайший цикл и коэффициентные параметры требуют комплексной оптимизации, оптимизация является более сложной. Рекомендуется использовать пошаговую оптимизацию метода многокомбинированного тестирования.

Оптимизация

- Оптимизация параметров цикла ATR

При правильном увеличении параметров цикла ATR можно уменьшить частоту корректировки стоп-линий, но увеличить одиночные потери.

- Оптимизация параметров Highest

Увеличение параметров “Highest” позволяет сделать стоп-линию более устойчивой, но требует компенсации скорости отслеживания.

- Тестирование различных коэффициентов ATR

Выбирайте соответствующий коэффициент ATR в зависимости от характеристик различных сортов. Увеличение коэффициента будет останавливать убытки, а уменьшение коэффициента снижает убытки.

- В сочетании с трендом индикатор

В сочетании с поддержанием принятия решений по трендовым показателям, можно уменьшить вероятность того, что стоп-линия будет реверсивно очищена.

Подвести итог

Эта стратегия в целом имеет преимущества динамического остановки убытков, контролируемого риска и применяется в трендовых ситуациях. Однако необходимо следить за предотвращением рисков, связанных с резкой волатильностью, а также более сложной оптимизацией параметров. С помощью разумной настройки и оптимизации параметров, а также вспомогательного технического анализа эта стратегия может быть использована в реальных сделках.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ceyhun

//@version=4

strategy("ATR Trailing Stoploss Strategy ",overlay=true)

Atr=input(defval=5,title="Atr Period",minval=1,maxval=500)

Hhv=input(defval=10,title="HHV Period",minval=1,maxval=500)

Mult=input(defval=2.5,title="Multiplier",minval=0.1)

Barcolor=input(true,title="Barcolor")

TS=highest(high-Mult*atr(Atr),Hhv),barssince(close>highest(high-Mult*atr(Atr),Hhv) and close>close)

Color=iff(close>TS,color.green,iff(close<TS,color.red,color.black))

barcolor(Barcolor? Color:na)

plot(TS,color=Color,linewidth=3,title="ATR Trailing Stoploss")

Buy = crossover(close,TS)

Sell = crossunder(close,TS)

if Buy

strategy.entry("Buy", strategy.long, comment="Buy")

if Sell

strategy.entry("Sell", strategy.short, comment="Sell")