Многофакторный стратегический портфель

Вот подробный анализ стратегии, написанный мной на основе кода, который вы предоставили:

Обзор

Стратегия состоит из нескольких комбинаций, которые используют преимущества различных факторов для построения целостной торговой стратегии. Основные комбинации включают следующие факторы:

- Stoch.RSI - скользящий скользящий средний случайный индекс

- RSI - относительно слабый индекс

- Double Strategy - двойная стратегия для случайных индикаторов и RSI

- CM Williams Vix Fix - Волатильность Williams исправлена, в поисках дна рынка

- DMI - индикатор тренда

Комбинируя несколько факторов, можно использовать преимущества каждого из них, получить больше возможностей для торговли и снизить риск зависимости от одного фактора.

Стратегический принцип

В этой стратегии используются следующие технические показатели:

Stoch.RSIRSI использует значение RSI в качестве входа в случайный индикатор, чтобы определить, находится ли рынок в состоянии перекупа или перепродажи. Когда линия% K пересекает линию% D из-под зоны перекупа, делается лишний; когда линия% K пересекает линию% D из-под зоны перепродажи, делается пустой.

RSI- Относительно сильный индекс, который определяет состояние рынка сверхпокупки и сверхпродажи. RSI больше 70 является зоной сверхпокупки, а меньше 30 - зоной сверхпродажи.

Double Strategy- двойная стратегия в сочетании с использованием случайных индикаторов и RSI. Сделайте больше, когда случайная линия %K проходит через линию %D из-под сверхпродажной зоны, и когда RSI проходит из-под сверхпродажной зоны; сделайте больше, когда случайная линия %K проходит через линию %D из-под сверхпокупающей зоны, и когда RSI проходит из-под сверхпокупающей зоны.

CM Williams Vix Fix- индикатор восстановления волатильности Уильямса, который определяет, находится ли рынок в точке переворота, рассчитывая процентный диапазон волатильности цен в течение последнего периода времени.

DMI- Трендовый индикатор, используемый для определения направления тенденции рынка путем расчета разности +DI и -DI. Индекс ADX может быть использован для определения силы тенденции.

Использование в совокупности всех этих индикаторов, используя их преимущества, чтобы оценить рыночные тенденции и точки купли-продажи с разных точек зрения, может повысить стабильность и успех стратегии.

Стратегические преимущества

- В частности, он отмечает, что в стране существует множество различных форм и форм, которые могут быть использованы в различных ситуациях.

- Это означает больше возможностей для различных типов торговых сигналов, включая трендовые, реверсивные и другие.

- В то же время, чтобы определить зоны перепродажи и перекупа, необходимо своевременно выявлять формирование и обратные стороны экстремальных ситуаций.

- Оптимизированные параметры для определения показателей, более подходящие для различных рыночных условий;

- В сочетании с трендовыми показателями, чтобы оценить силу тренда, избегайте обратной торговли.

Анализ рисков

- В результате, в результате многофакторного сочетания, общая эффективность стратегии должна быть подтверждена.

- Некоторые показатели имеют проблемы с идентификацией, что позволяет оптимизировать комбинацию;

- При одновременном появлении сигналов о многоцелевых помещениях необходимо четко определить принцип выбора стратегического направления.

- Параметры требуют строгой оптимизации обратной связи и не подходят для произвольного изменения параметров;

- Долгосрочная эффективность может быть слабой, и необходимо своевременное прекращение убытков.

Направление оптимизации

- дальнейшее отсеивание показателей в портфеле с сохранением уникальных факторов;

- Оптимизация параметров для каждого показателя, чтобы сделать его более подходящим для целевого рынка;

- создание четких правил въезда и выезда;

- Для контроля риска используются такие методы, как остановка убытков и снятие прибыли;

- Испытание влияния различных периодов хранения позиций на эффективность.

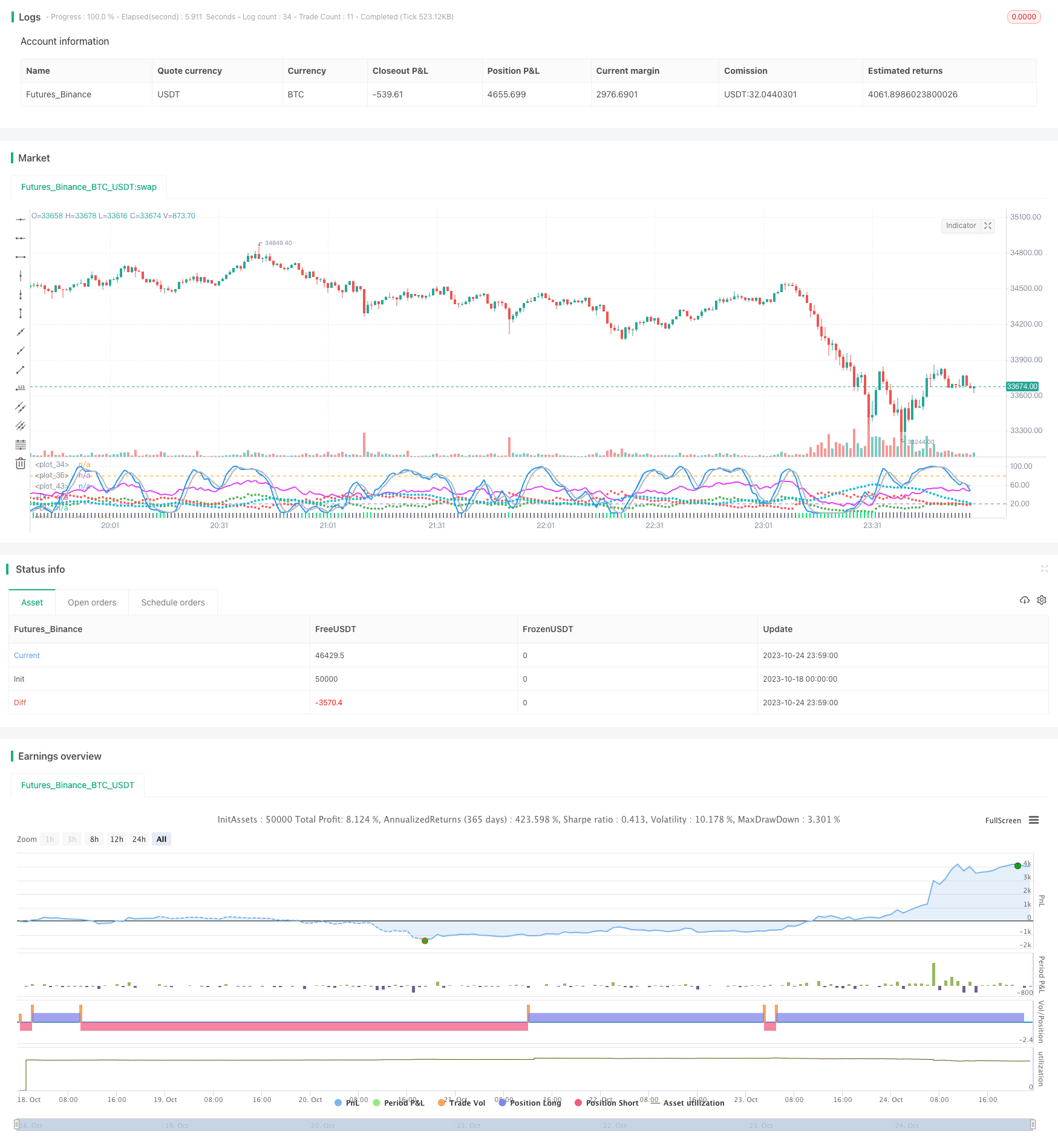

Подвести итог

Эта стратегия использует преимущества различных технических показателей для формирования торговых сигналов с помощью таких факторов, как Stoch.RSI, RSI, Double Strategy, CM Williams Vix Fix и DMI. Она обеспечивает более полную и стабильную основу для суждения, а также делает оптимизацию параметров стратегии более сложной.

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////

// This is a simple combination of integrated and published scripts, useful

// if you don't have a PRO account and want to bypass the 3 indicator limit.

// It includes:

// 1) Stoch.RSI

// 2) Relative strenght index

// 3) Stochastic + RSI, Double Strategy (by ChartArt)

// 4) CM_Williams_Vix_Fix Finds Market Bottoms (by ChrisMoody)

// 5) Directional Movement Index (DMI)

// For more details about 3) and 4) check the original scripts.

//@version=3

strategy(title="Stoch.RSI+RSI+DoubleStrategy+CMWilliamsVixFix+DMI", shorttitle="Stoch.RSI+RSI+DoubleStrategy+CMWilliamsVixFix+DMI")

///STOCH.RSI///

smoothK = input(3, minval=1, title="Stochastic %K Smoothing")

smoothD = input(3, minval=1, title="Stochastic %K Moving Average")

lengthRSI = input(14, minval=1, title="RSI Lenght")

lengthStoch = input(14, minval=1, title="Stochastic Lenght")

RSIprice = close

rsi1 = rsi(RSIprice, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

plot(k, color=blue, linewidth=2)

plot(d, color=silver, linewidth=2)

h0 = hline(80)

h1 = hline(20)

fill(h0, h1, color=purple, transp=78)

///RSI///

up = rma(max(change(RSIprice), 0), lengthRSI)

down = rma(-min(change(RSIprice), 0), lengthRSI)

rsi2 = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

plot(rsi2, color=fuchsia, linewidth=2)

// band0 = hline(70, linestyle=dotted)

// band1 = hline(30, linestyle=dotted)

// fill(band0, band1, color=purple, transp=100)

///OVERBOUGHT-OVERSOLD STRATEGY///

StochOverBought = input(80, title="Stochastic overbought condition")

StochOverSold = input(20, title="Stochastic oversold condition")

ks = sma(stoch(close, high, low, lengthStoch), smoothK)

ds = sma(k, smoothD)

RSIOverBought = input( 70 , title="RSI overbought condition")

RSIOverSold = input( 30 , title="RSI oversold condition")

vrsi = rsi(RSIprice, lengthRSI)

if (not na(ks) and not na(ds))

if (crossover(ks,ds) and k < StochOverSold)

if (not na(vrsi)) and (crossover(vrsi, RSIOverSold))

strategy.entry("LONG", strategy.long, comment="LONG")

if (crossunder(ks,ds) and ks > StochOverBought)

if (crossunder(vrsi, RSIOverBought))

strategy.entry("SHORT", strategy.short, comment="SHORT")

///CM WILLIAMS VIX FIX///

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bollinger Band Length")

mult = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range (Based on Percentile and LookBack Period)?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=columns, linewidth = 4, color=col, transp=85)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

///DIRECTIONAL MOVEMENT INDEX///

len3 = input(14, minval=1, title="DI Length")

lensig3 = input(14, title="ADX Smoothing", minval=1, maxval=50)

up3 = change(high)

down3 = -change(low)

plusDM3 = na(up3) ? na : (up3 > down3 and up3 > 0 ? up3 : 0)

minusDM3 = na(down3) ? na : (down3 > up3 and down3 > 0 ? down3 : 0)

trur3 = rma(tr, len3)

plus3 = fixnan(100 * rma(plusDM3, len3) / trur3)

minus3 = fixnan(100 * rma(minusDM3, len3) / trur3)

sum3 = plus3 + minus3

adx3 = 100 * rma(abs(plus3 - minus3) / (sum3 == 0 ? 1 : sum3), lensig3)

plot(plus3, color=green, style=circles, linewidth=2, title="+DI")

plot(minus3, color=red, style=circles, linewidth=2, title="-DI")

plot(adx3, color=aqua, style=circles, linewidth=3, title="ADX")