Стратегия прорыва длинных и коротких позиций скользящей средней

Обзор

Эта стратегия основана на средней линии, показателях ATR, буринской полосе для многопробежного суждения, в то же время в сочетании с показателями силы для достижения прорывной сделки, относится к стратегии прорыва.

Стратегический принцип

Вычислить среднюю, верхнюю и нижнюю линии в Бринской полосе. Средняя линия - это средняя линия сма, близкая к средней линии, верхняя и нижняя линии - это средняя линия с положительным отрицательным стандартом stdDev.

Вычислить быстрое и медленное ATR. Параметр быстрого ATR равен 20, а медленного ATR - 50.

Показатель вычислительной силы XFORCE, volume*(close - предыдущий close) │ рассчитывает быструю ЭМА и медленную ЭМА XFORCE │

Определять многоголовый сигнал: быстрый XFORCE на медленном XFORCE, и быстрый ATR> медленный ATR, и цена закрытия> цена открытия.

Определить пустой сигнал: быстрый XFORCE через медленный XFORCE, и быстрый ATR> медленный ATR, и цена закрытия < цена открытия.

Когда вызывается многоголовый сигнал, делайте больше, когда вызывается пустой сигнал, делайте пустой.

Анализ преимуществ стратегии

Средняя линия дает оценку тренда, а брин-пояса - прорывную точку.

Индекс ATR определяет волатильность рынка и позволяет совершать волатильные сделки.

Показатели силы определяют направление силы, чтобы достичь прорыва.

Показатели, используемые в исследованиях, позволяют сделать более полный вывод.

Правила четкие, простые и понятные.

Отзывы отзывчивые, прибыль стабильная.

Анализ стратегических рисков

Например, если вы используете более широкий или более узкий диапазон, то вы получите ошибочный сигнал.

ATR параметры неправильно настроены и не позволяют зафиксировать рыночные колебания.

Показатели силы имеют ограниченное значение и не позволяют оценить истинное изменение тенденции.

Многопоказательная комбинация, параметрическая коррекция и распределение веса очень сложны.

Например, в случае с прорывом сигнала может произойти ошибочное восприятие, а также отклонение от него.

Возвращение может быть большим и может быть контролировано с помощью остановки убытка.

Направление оптимизации стратегии

Оптимизация параметров Брин-полосы для адаптации к различным циклам и характеристикам акций.

Оптимизация параметров ATR для лучшего отслеживания рыночных колебаний.

Добавление трендовых индикаторов, таких как MACD, для проверки трендов.

Добавление стратегий сдерживания убытков, таких как отслеживание сдерживания убытков и их отмены.

Добавление алгоритмов машинного обучения, использующих ИИ для определения обратного сигнала.

Объединение нескольких циклов, комплексное суждение в разных циклах, снижение погрешности суждения.

Подвести итог

Эта стратегия объединяет среднюю линию, ATR, брин-бельды и показатели силы, чтобы сформировать более полную систему прорывных торгов. С помощью оптимизации параметров, подтверждения показателей трендового суждения, добавления стоп-лосс стратегии и добавления AI-суждения можно дополнительно повысить стабильность стратегии и уровень прибыли. Но никакая стратегия не может быть идеальной, и для того, чтобы адаптироваться к изменениям рынка, необходимо постоянно оптимизировать корректировку в соответствии с результатами обратной связи.

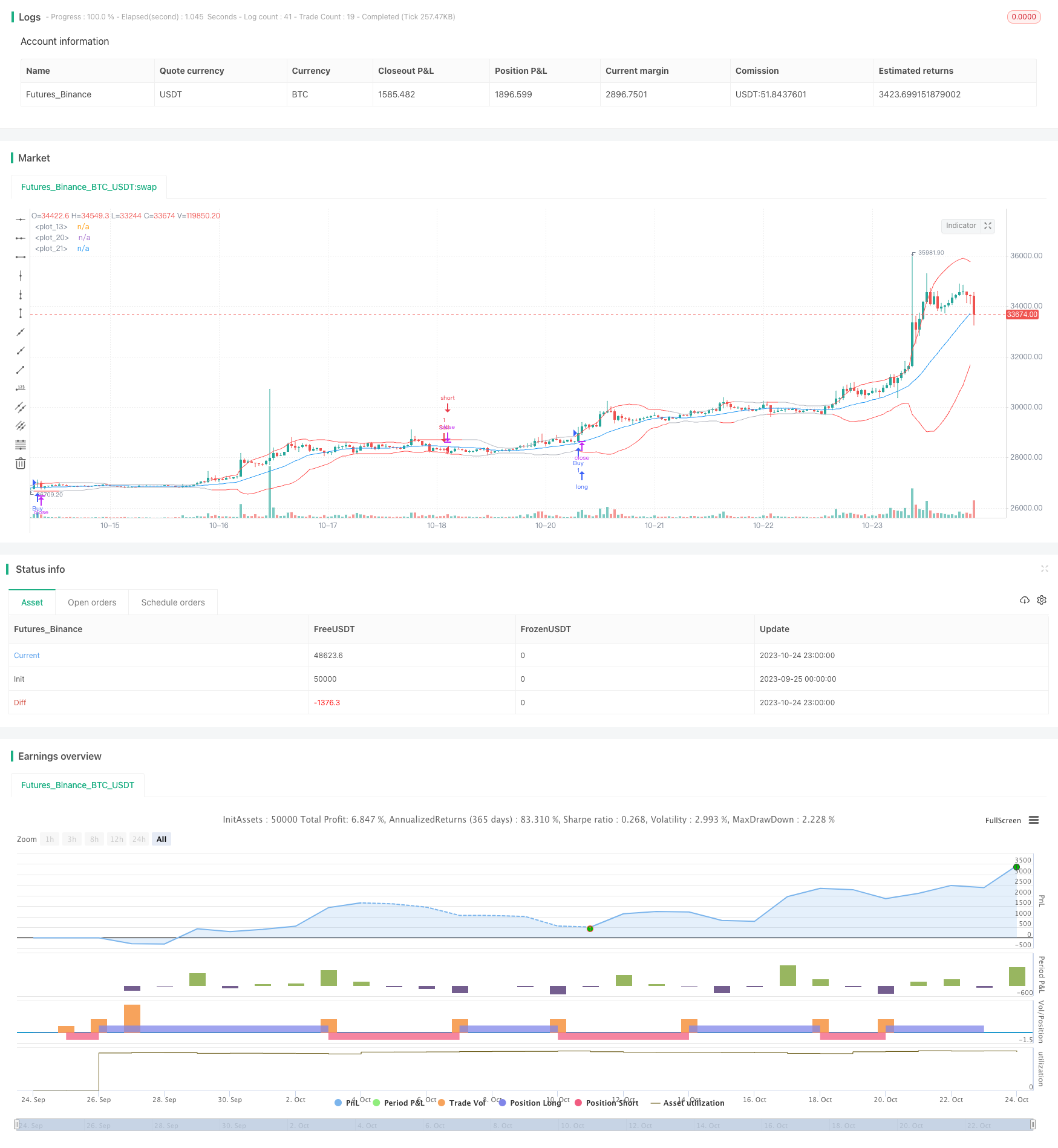

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)