Комбинированная стратегия разворота импульса

Обзор

Эта стратегия заключается в использовании комбинации двух динамических индикаторов для выявления большего количества торговых возможностей. Первый индикатор - это стратегия поворота быстрых и медленных случайных индикаторов, предложенная Ульфом Дженсеном в его книге. Второй индикатор - это синтезированная цена, предложенная Джоном Элерсом.

Стратегический принцип

Принцип обратной стратегии для быстрого и медленного случайного индикатора в первой части заключается в следующем: когда цена закрытия на два дня подряд ниже цены закрытия предыдущего дня, а быстрая линия выше медленной линии; когда цена закрытия на два дня подряд выше цены закрытия предыдущего дня, а быстрая линия ниже медленной линии.

Формула расчета для детендентной синтетической цены в части второй:

DSP = EMA ((HL/2, 0.25 циклов) - EMA ((HL/2, 0.5 циклов)

В этом случае HL/2 - это средняя точка между высокой и низкой ценой, 0.25 циклов EMA - это краткосрочная тенденция цены, 0.5 циклов EMA - это долгосрочная тенденция цены. Проходящая тенденция синтетическая цена представляет собой рост и падение цены относительно ее доминирующего цикла.

Стратегия рассматривает два индикаторных сигнала в комплексе. Позиции открываются только в том случае, если оба индикатора посылают одновременно сигнал покупки или продажи.

Анализ преимуществ

- Использование двух индикаторов для фильтрации сигналов неопределенности позволяет сократить количество ошибочных сделок.

- Два показателя взаимно проверяются, что повышает надежность сигнала

- Стратегия быстрого и медленного реверсирования случайных индикаторов, позволяющая уловить краткосрочные реверсивные возможности

- Продолжительная тенденция в цены на синтез

- Комбинация двух индикаторов, позволяющая зафиксировать обратный тренд, а также следить за тенденцией, высокая гибкость

Анализ рисков

- Постепенно, случайные показатели не работают в условиях кризиса

- Противоположная тенденция: цена может дать ошибочный сигнал до перелома тренда

- Торговля только при одновременных сигналах обоих индикаторов может привести к упущению некоторых возможностей.

- Для достижения эффекта комбинирования необходимо правильно установить параметры.

Направление оптимизации

- Можно тестировать различные параметры, оптимизировать эффективность показателей

- Можно попробовать различные веса индикаторов, например, отсрочку от тренда для синтеза ценового сигнала

- Можно добавить стоп-лосс для контроля риска

- Можно объединить больше различных типов показателей и создать многофакторную модель.

Подвести итог

Эта стратегия использует два различных динамических показателя, чтобы повысить качество сигнала с помощью двойной фильтрации и контролировать риск при сохранении частоты торгов. Однако необходимо обратить внимание на ограничения самих показателей и надлежащим образом оптимизировать параметры. Если стратегия может быть постоянно оптимизирована, она может получить дополнительную прибыль, превышающую большую долю.

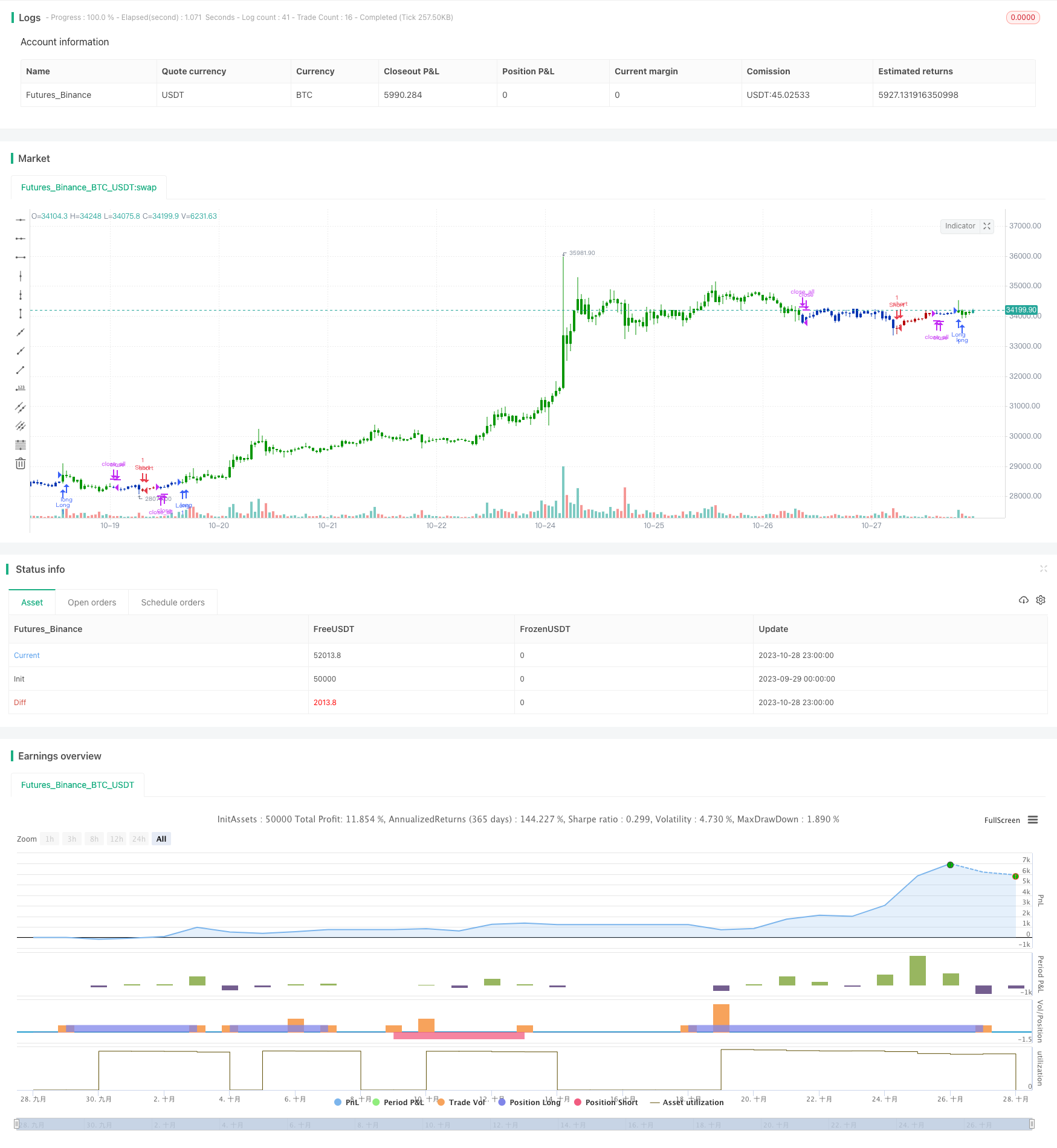

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Detrended Synthetic Price is a function that is in phase with the

// dominant cycle of real price data. This DSP is computed by subtracting

// a half-cycle exponential moving average (EMA) from the quarter cycle

// exponential moving average.

// See "MESA and Trading Market Cycles" by John Ehlers pages 64 - 70.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

D_DSP(Length, SellBand, BuyBand) =>

pos = 0.0

xHL2 = hl2

xEMA1 = ema(xHL2, Length)

xEMA2 = ema(xHL2, 2 * Length)

xEMA1_EMA2 = xEMA1 - xEMA2

pos := iff(xEMA1_EMA2 > SellBand, 1,

iff(xEMA1_EMA2 < BuyBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & D_DSP (Detrended Synthetic Price) V 2", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthDSP = input(14, minval=1)

SellBand = input(-25)

BuyBand = input(25)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posD_DSP = D_DSP(LengthDSP, SellBand, BuyBand)

pos = iff(posReversal123 == 1 and posD_DSP == 1 , 1,

iff(posReversal123 == -1 and posD_DSP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )