Стратегия слияния двух направлений захвата тренда

Обзор

Эта стратегия объединяет две подстратегии: 123 Reversal и SMA Elastic Oscillator, чтобы сформировать двойную орбитальную стратегию отслеживания тренда, которая отсеивает сигналы. 123 Reversal использует K-линию для определения потенциальных поворотных точек, а SMA Elastic Oscillator использует движущуюся среднюю для определения направления тренда. Они взаимно проверяются, образуя механизм двойного подтверждения, который эффективно отфильтровывает ошибочные сигналы, захватывает более сильное направление тренда и позволяет осуществлять торговлю по тренду.

Стратегический принцип

- 123 Стратегия переворота

Эта стратегия происходит от системы Ульфа Дженсена, описанной в его книге “Как я могу получить три раза большую отдачу на рынке фьючерсов” (P183). Она относится к стратегии обратного типа. Когда цена закрытия 2 дня подряд выше цены закрытия предыдущего дня, а на 9 день медленная линия случайного показателя ниже 50, делают больше; когда цена закрытия 2 дня подряд ниже цены закрытия предыдущего дня, а на 9 день быстрая линия случайного показателя выше 50.

- Эластичный осциллятор SMA

Этот индикатор похож на TSI, разработанный Уильямом Блау, в отличие от SMA-осколчика, который содержит сигнальную линию. Эластичный индикатор SMA использует цену минус двойная скользящая средняя цены предыдущего дня, а затем изображает индикаторную скользящую среднюю SMA в качестве сигнальной линии для подачи торгового сигнала.

Двойное подтверждение: открывать позиции только в том случае, если 123 обращается вспять, а SMA-эластичный индикатор сигнализирует в одном направлении.

Стратегические преимущества

Объединение различных показателей, формирующих механизм двойного подтверждения, позволяет эффективно фильтровать ошибочные сигналы.

123 Обратная стратегия использует K-линейную форму для определения потенциальной обратной точки. Эластичный осциллятор SMA посылает сигналы с помощью определения тенденции, которые взаимно проверяются, восполняя недостаток одного показателя.

Параметры эластичного осциллятора SMA регулируемы, могут быть оптимизированы для разных сортов и циклов, обладают большой гибкостью.

В целом, как стратегия отслеживания тенденций, можно последовательно и постоянно отслеживать направление более сильных тенденций.

Стратегический риск

Необходимо постоянно оптимизировать интеграцию и баланс обратной стратегии и стратегии тренда, иначе можно пропустить поворотный момент или получить значительные убытки.

С другой стороны, если вы используете обратную стратегию, то рискуете совершить ошибочную сделку, и вам придется изменить параметры, чтобы снизить вероятность неудачи.

Чистая стратегия отслеживания не позволяет определить точку обратной тенденции, существует потенциальный риск потери. Необходимо своевременно снизить позиции, чтобы избежать риска.

Различные сорта и циклические параметры требуют многократной оптимизации тестов, не рекомендуется переносить жесткие кожухи.

Оптимизация стратегии

Настройка параметров 123-го поворота, снижение частоты ошибочных сделок.

Настройка параметров эластичного осциллятора SMA, оптимизация чувствительности показателя.

Добавление стратегии стоп-лосс для снижения одноразовых потерь.

В сочетании с другими показателями оценить потенциальную реверсию, своевременно снизить позиции.

Оптимизация параметров различных сортов, повышение стабильности.

Подвести итог

Эта стратегия использует механизм двойного подтверждения, объединяющий преимущества обратной и трендовой стратегий, чтобы создать более сильный эффект отслеживания тенденций. Она может эффективно устранять шум, что, в свою очередь, позволяет постоянно ловить высококачественные трендовые возможности.

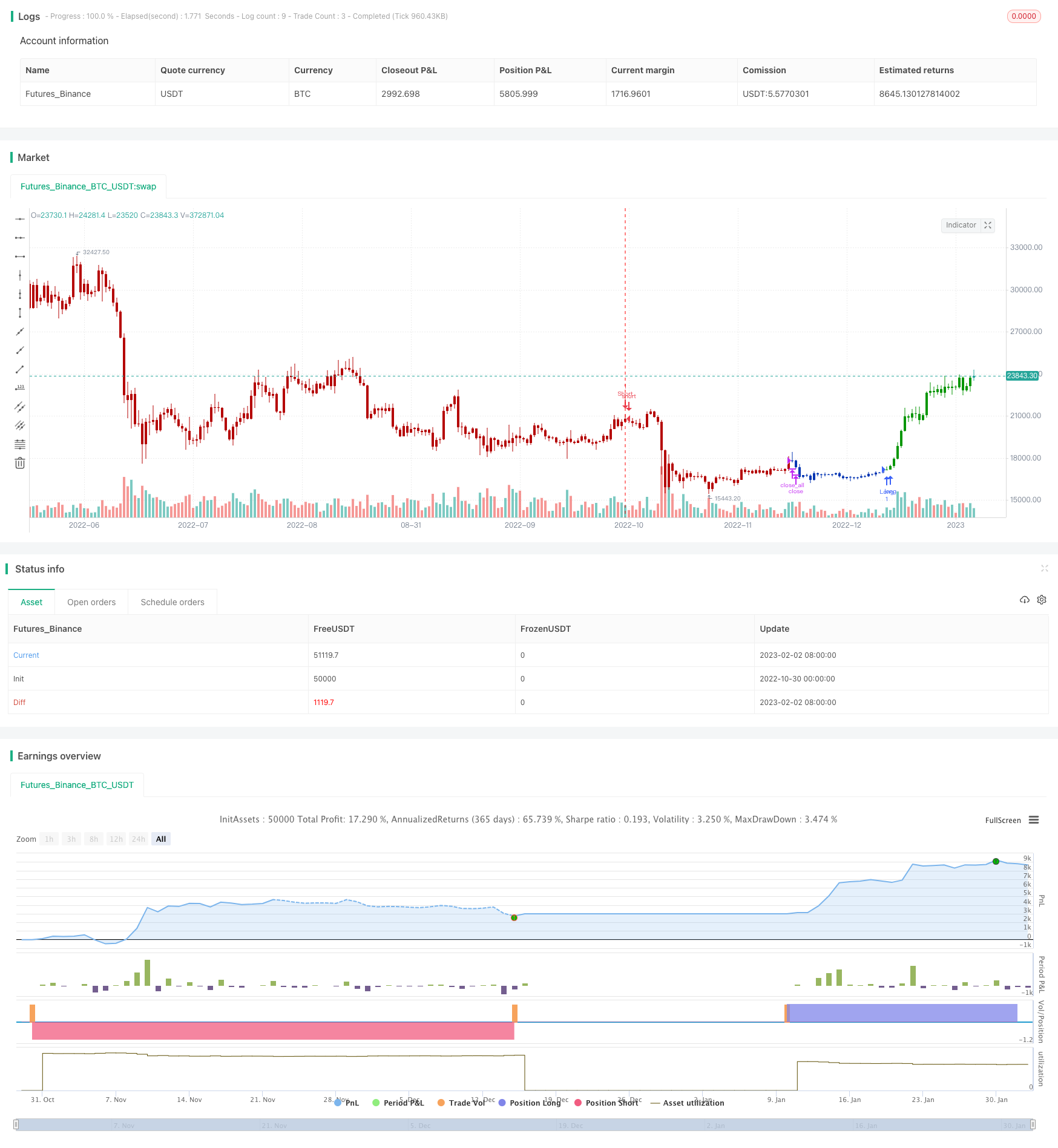

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The SMI Ergodic Indicator is the same as the True Strength Index (TSI) developed by

// William Blau, except the SMI includes a signal line. The SMI uses double moving averages

// of price minus previous price over 2 time frames. The signal line, which is an EMA of the

// SMI, is plotted to help trigger trading signals. Adjustable guides are also given to fine

// tune these signals. The user may change the input (close), method (EMA), period lengths

// and guide values.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

SMI_Erg(fastPeriod, slowPeriod,SmthLen, TopBand,LowBand) =>

pos = 0.0

xPrice = close

xPrice1 = xPrice - xPrice[1]

xPrice2 = abs(xPrice - xPrice[1])

xSMA_R = ema(ema(xPrice1,fastPeriod),slowPeriod)

xSMA_aR = ema(ema(xPrice2, fastPeriod),slowPeriod)

xSMI = xSMA_R / xSMA_aR

xEMA_SMI = ema(xSMI, SmthLen)

pos:= iff(xEMA_SMI < LowBand, -1,

iff(xEMA_SMI > TopBand, 1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & SMI Ergodic Oscillator", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- SMI Ergodic Oscillator ----")

fastPeriod = input(4, minval=1)

slowPeriod = input(8, minval=1)

SmthLen = input(3, minval=1)

TopBand = input(0.5, step=0.1)

LowBand = input(-0.5, step=0.1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posSMI_Erg = SMI_Erg(fastPeriod, slowPeriod,SmthLen, TopBand,LowBand )

pos = iff(posReversal123 == 1 and posSMI_Erg == 1 , 1,

iff(posReversal123 == -1 and posSMI_Erg == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )